疫情导致我国一季度经济出现大幅下行,二季度开始逐步改善。广发证券研究所食品饮料分析师团队预计,2021年经济将明显改善,拉动食品饮料消费需求恢复。同时,由于明年原材料成本上涨压力较大,有望拉动食品饮料提价,预计白酒、调味品、乳制品、啤酒等企业有望迎来涨价潮。另一方面,食品饮料行业的集中度提升趋势明显,带动行业龙头的定价权和盈利能力都得到了持续提升,优质企业更加稀缺。

参考美国的经验,1960年以来,消费成为推动经济增长的主要驱动力。美国消费占GDP比重持续提升,从1967年的58.92%提升至2019年的67.86%。2019年我国消费占GDP比重为38.79%,较2010年的低谷(占比为35.56%)提升了3.23个百分点。美国伴随着第二产业向第三产业转移,消费代替投资成为经济增长主要驱动力。如果此经验同样适用于中国,则预计中国消费占GDP比重将持续提升。作为消费的主力军,食品饮料赛道未来表现可期。

先来看看大家最为关注的白酒行业。

观点一:

白酒第四轮牛市有望延续,关注行业三大趋势性机会

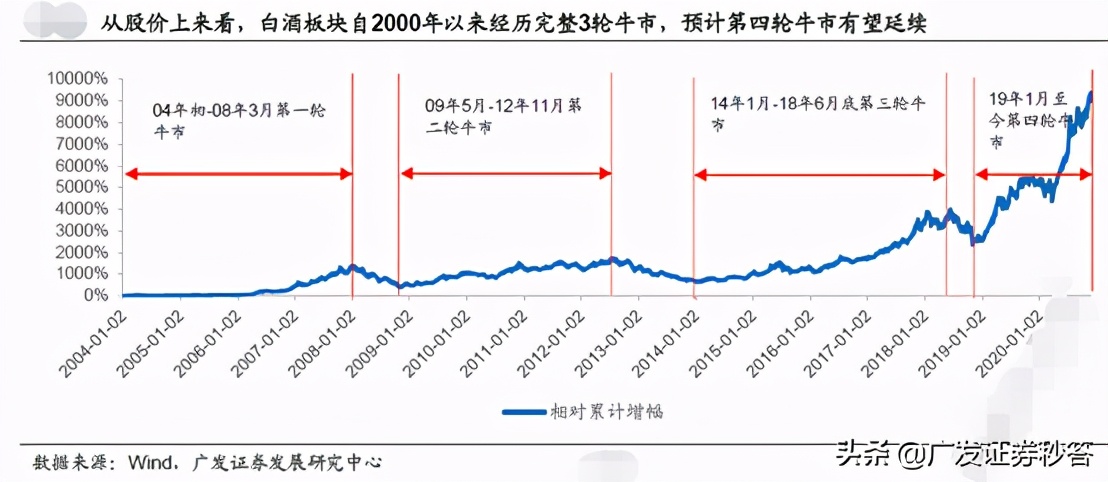

自2004年白酒行业第一轮牛市启动后,2012年之前的两轮白酒牛市,是由中国高速发展的GDP或基建驱动。而2015年至今的两轮白酒牛市则由消费升级驱动,基础更加牢靠。自2004年第一轮白酒行情启动以来,白酒指数在中间曾出现过三次小回撤和一次大回撤,均是由于突发事件的扰动。三次小的回撤分别是受08年金融危机、18年底“贸易战”、20年初“新冠”疫情影响,一次大回撤是受12年底“八项规定”和“塑化剂”事件的影响。

由消费升级驱动的白酒行情,虽然中间经历过18年底的“贸易战”和20年初的“新冠”疫情影响,但均是小幅度回撤,且历时较短(2018年下跌半年,2020年下跌仅一个季度)。广发证券研究所食品饮料分析师团队认为,未来只要不再次出现突发事件,白酒有望延续牛市趋势。

从白酒行业的行业成熟度来看,该行业逐渐进入10%以内的增长,已进入成熟期。该行业投资机会来自于结构性趋势,消费升级、集中度提升、酱香酒扩容是未来白酒行业三大趋势性机会。因此,本轮白酒牛市与2012年之前的不同之处,在于白酒股大概率不会呈现同涨同跌的走势,而是会出现结构性表现,投资要挑选最能符合三条主线的白酒股。

观点二:

高端白酒格局最优,最为符合消费升级和集中度提升的逻辑

在2020年新冠疫情影响下,前三季度三大龙头仍实现较快收入和业绩增长。“茅五泸”前三季度收入、业绩均实现正增长,主要因为高端酒消费场景受疫情影响较小。2020年茅台、五粮液、泸州老窖前三季度收入同比增长9.55%、14.53%、1.06%;归母净利润同比分别增长11.07%、15.96%、26.88%。不过,从经营现金流净额指标来看,“茅五泸”前三季度均出现负增长,主要原因是疫情影响经销商的打款节奏。

观点三:

2021年经济复苏、白酒行业普遍高增长,部分股票可能出现高弹性

广发证券研究所食品饮料分析师团队认为,明年总体上是宏观环境向上的一年,经济加速增长,白酒市场竞争的环境会较为宽松。那么,部分今年受疫情影响较大的酒企,明年可能会出现高弹性。

观点四:

地产酒龙头和酱香酒陆续布局次高端,行业竞争加剧

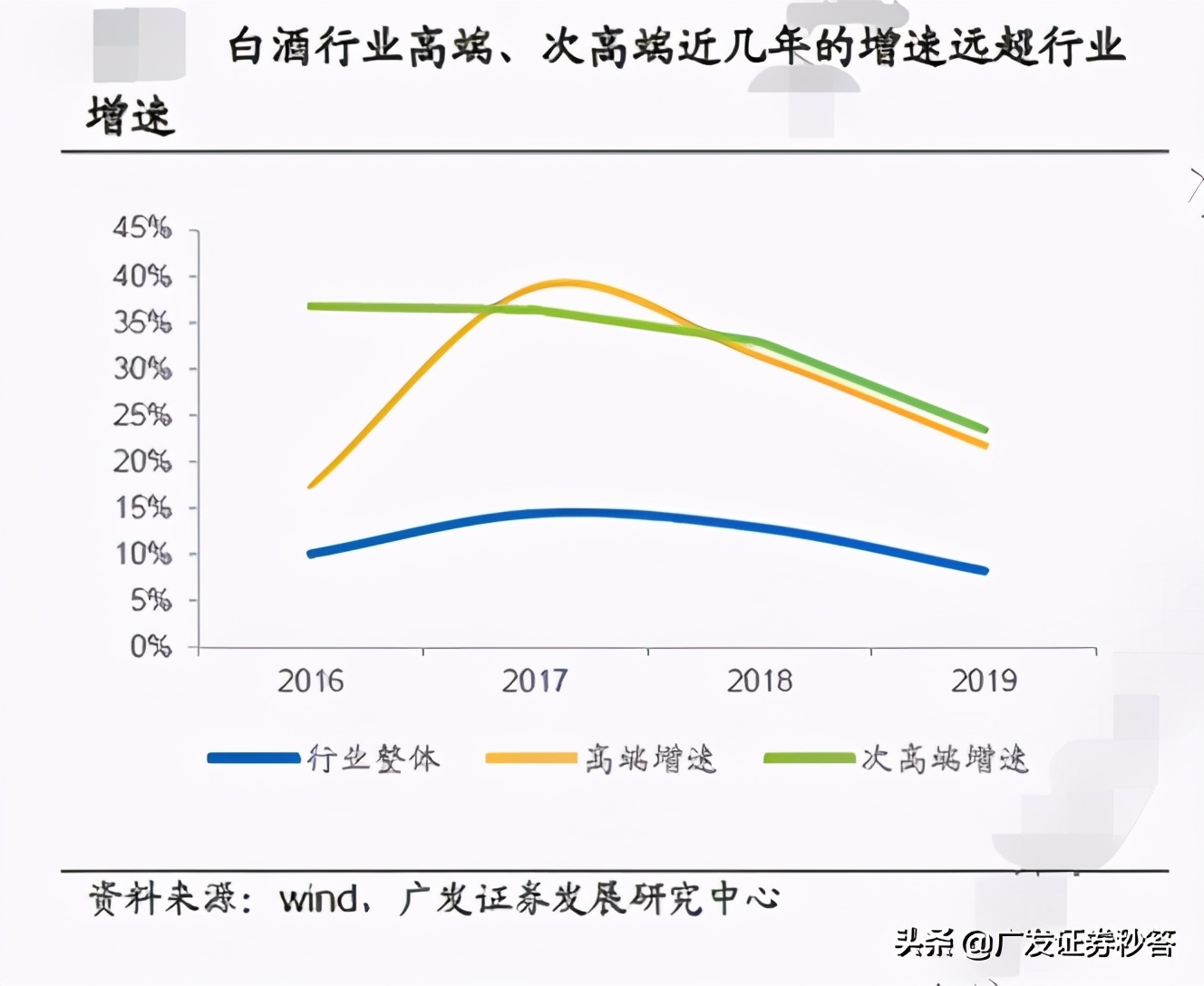

由于白酒中高端酒表现优异,次高端酒也受益,批发价持续上行,仍有成长空间。是白酒各板块中增速最快的子板块。但随着地产酒(当地酒)龙头以及新崛起的酱香酒企均入局次高端行业,次高端行业竞争有所加剧。

疫情背景下,次高端各酒企表现也有所分化。部分渠道全国化良好的酒企收入和归母净利润均表现突出,但也有表现不佳的酒企。而未上市的酱香酒企的代表,也实现了疫情背景下逆势扩张。

说完了白酒,再来看看啤酒行业。

观点一:

啤酒行业加速高端化进程,均价提升, 然 行业增量空间有限

根据彭博数据,2019年我国啤酒行业销量为454亿升,13-19年我国啤酒行业销量复合增速为-1.77%,行业进入成熟期,销量增长陷入瓶颈。根据联合国的预测,2015-2030年中国啤酒消费主力人群(25-44岁)占比会持续下滑,年均下滑0.35个百分点。再叠加未来消费者健康诉求不断提升、总人口增长缓慢等因素,广发证券研究所食品饮料分析师团队预计,长期中国啤酒消费量将呈下降趋势。下滑幅度预计与日本相近,呈缓慢下降趋势,预计未来10年我国啤酒行业销量的年复合增长率为-1%左右。

在消费升级的大趋势下,啤酒企业各自对利润诉求提升。各厂商主推中高端产品,推动产品结构升级。未来啤酒企业在基地市场直接提价将常态化,预计未来10年直接提价对于均价提升的贡献度有望上升。预计未来10年,啤酒行业均价年复合增长率将快于2004-2019年的4.58%,至少达到5%左右。

结合上述销量和价格的分析,广发证券研究所食品饮料分析师团队预计,未来10年啤酒行业收入的年复合增长率将超过4%。

观点二:

行业龙头市占率将进一步提升

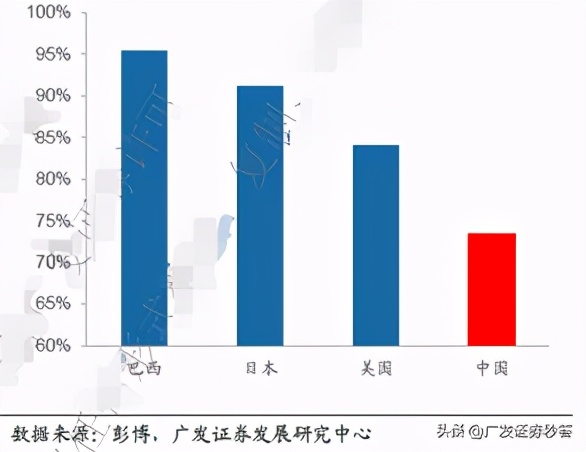

根据彭博数据,2019年我国啤酒行业销量前五大龙头的市占率一共为73.5%,其中华润、青啤、百威、燕京和嘉士伯市占率分别为25.2%、17.6%、16.3%、8.5%、5.9%。从2009年到2019年,我国啤酒行业前五大龙头市占率从57.0%提升至73.5%,年均提升1.65个百分点。

图:2019年四国前五大啤酒龙头集中度一览

长期来看,未来五大龙头将持续对中小品牌份额构成压力,主要由于:

(1)预计未来10年啤酒行业销量的年复合增长率为-1%左右,行业销量继续下滑,中小品牌经营收入压力大;

(2)近几年龙头企业处于产品和渠道调整期。随着龙头企业调整完毕,中小企业压力将加大;

(3)五大龙头将进一步聚焦其销量领先的优势市场(或基地市场),在该优势市场的中小品牌难以和龙头企业抗衡;

(4)中小企业无力推进产品升级,难以顺应未来行业发展趋势;

(5)龙头企业并购整合加速。广发证券研究所食品饮料分析师团队预计,未来10年行业前五大龙头的集中度仍将持续提升,但提升幅度将慢于过去10年。按照每年提升1.5个百分点计算,预计5年后五大龙头销量市占率将提升至超过80%。

2018年,中国啤酒市场有70%以上的省份格局已定,出现明显的胜出者。啤酒企业在其基地市场市占率较高,具备较强议价能力,是利润池市场。在过去行业销售增长时代,啤酒企业通过基地市场的利润来补贴弱势市场。但是在目前啤酒销量下滑,利润诉求提升的背景下,巩固自身优势市场份额的成本收益比更高。

2015年以来,各啤酒企业关厂动作不断。行业龙头收缩劣势市场费用投放,聚焦优势市场,在优势市场中,龙头提价和产品结构升级进度更快。广发证券研究所食品饮料分析师团队预计,未来龙头企业在优势市场积极提价和推动结构升级,在弱势市场收缩费用将成为常态,盈利能力有望回升。

观点三:

2021年体育赛事举办,啤酒销量有望同比回升

销量方面,受新冠疫情影响,2020年上半年,啤酒现饮渠道(餐饮、夜场等)销售受阻。根据国家统计局数据,2020年上半年啤酒产量为1714.2万千升,同比下降9.5%;1-10月全国啤酒行业产量为2996.2万千升,同比下降7.5%。

由于多项重大体育赛事由2020年延至2021年,例如奥运会、欧洲杯等。2021年由体育小年变为体育大年,预计对啤酒销售有所推动。广发证券研究所食品饮料分析师团队预计明年随现饮渠道销售恢复,叠加体育赛事举办,有望推动啤酒销量增长。在2020年低基数下,2021年啤酒行业销量有望加速增长。

价格方面,随着五大龙头企业在各自基地市场龙头地位稳固,行业竞争较之前已有所缓和。随着啤酒企业各自对利润诉求提升,未来啤酒企业直接提价将常态化。2020年青岛啤酒、华润啤酒等龙头已开始对部分区域部分产品提价,21年或对其他区域或产品进行提价。另一方面,澳麦进口加税或将造成2021年原材料成本上涨。参考过往08年、11年和18年的经验,成本大幅上涨或造成行业集体提价,啤酒行业有望迎来新一轮提价潮。

本文观点来自广发证券研报《食品饮料行业2021年度策略:需求复苏,强者恒强》

分析师:

王永锋 SAC 执证号:S0260515030002

王文丹 SAC 执证号:S0260516110001

刘景瑜 SAC 执证号:S0260519100001

袁少州 SAC 执证号:S0260520070004

由吴丹(CFA,投资顾问)编辑整理,注册投资顾问证书编号:S0260618010026