二、存货

存货。定义:是指企业在日常活动中持有的以备出售的产成品或者商品、处在生产过程中的在产品、在生产过程或者提供劳务过程中耗用的材料、物料等

确认:1.与该企业有关的经济利益很可能流入企业2.该存货的成本能可靠地计量

存货的初始计量

1. 外购存货的成本=购买价款+相关税费+运输费+装卸费+保险费+其他可归属于存货采购成本的费用

2. 加工取得的存货成本=采购成本+加工成本(直接人工+制造费用)

3. 其他方式取得的存货的成本:①投资者投入的成本(合同价或公允价值)②通过非货币性资产交换、债务重组、企业合并等方式取得的存货的成本③盘盈存货的成本

4. 提供劳务取得的成本=直接人工+直接费用+可归属于该存货的间接费用

不应该计入存货成本的费用:①非正常消耗的直接材料、直接人工及制造费用②仓储费用(采购入库后的发生的储存费用)③不能归属于使存货达到目前场所和状态的其他支出④企业采购用于广告营销活动的特定产品

发出存货成本的计量方法

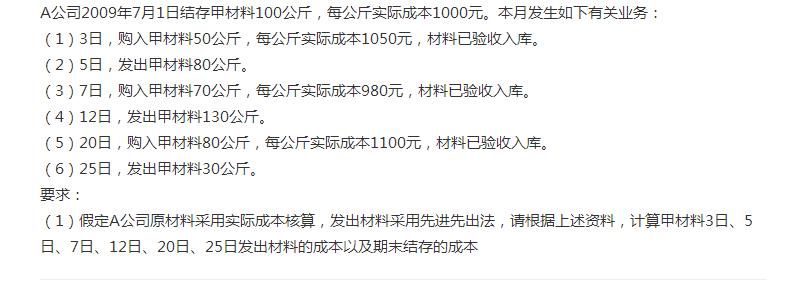

1. 先进先出法

优点:可以随时结转存货的发出成本

缺点:如果存货业务收发较多,且存货单价不稳定时,其工作量较大。

物价上升时,期末存货成本接近于市场价,而发出成本较低,会高估企业当期利润和库存价值;物价下降时,会低估企业利润和库存价值。

各位看官将就一下哟

答案哟

2. 移动加权平均法

优点:能够使企业管理层及时了解存货成本的结存情况,计算出平均单位成本及发出和结存的存货成本比较客观。

确定:计算工作量大,对收发货较频繁的企业不适用。

存货单位成本= (原有库存存货的实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量 )

本次发出存货的成本=本次发出存货的数量×本次发货前的存货单位成本

本次月末库存存货成本=月末库存存货的数量×本次月末存货单位成本

例题:公司采用移动平均法计算发出存货的成本,9月1日存货100只,单价23元,10日购入400只,单价22.5元,20日购入200只,单价22元,30日购入333只,单价20元,12日发出300只,25日发出300只。 公司采用移动平均法计算发出存货的成本,9月1日存货100只,单价23元,10日购入400只,单价22.5元,20日购入200只,单价22元,30日购入333只,单价20元,12日发出300只,25日发出300只。

求:9月末库存存货成本为多少?

答:9月10日的库存存货单价=(100x23+400x22.5)÷(100+400)=22.5元

库存存货成本=100×23+400×22.5=11300元

9月12日发生存货成本=300×22.6=6780元

库存存货成本=11300-6780=4520元

9月20日库存存货单价=(200×22.6+200×22)÷(200+200)=22.3元

库存存货成本=200×22.6+200×22=8920元

9月25日发生存货成本=300×22.3=6690元

库存存货成本=9820-6690=2230元

9月30日库存存货成本=100×22.3+333×20=8890元

因此9月库存存货成本就是8890元。

3. 月末一次加权平均法

优点:只有在月末一次计算加权平均单价,有利于简化成本计算。

缺点:由于平时无法从账上提供发出和结转存货的单价及金额,不利于存货成本的日常管理与控制,不适用于收发业务频繁的企业或者使用较频繁的企业。

存货单位成本=[月初库存货的实际成本+∑(当月各批进货的实际单位成本×当月各批进货的数量)]/(月初库存存货数量+当月各批进货数量之和)

当月发出存货成本=当月发出存货的数量×存货单位成本

当月月末库存存货成本=月末库存存货的数量×存货单位成本

例题:甲公司2013年3月份A商品有关收、发、存情况如下:

(1)3月1日结存300件,单位成本为2万元。

(2)3月8日购入200件,单位成本为2.2万元。

(3)3月10日发出400件。

(4)3月20日购入300件,单位成本为2.3万元。

(5)3月28日发出200件。

(6)3月31日购入200件,单位成本为2.5万元。

求:采用月末一次加权平均法计算A商品2013年3月份发出存货的成本和3月31日结存存货的成本。

答:

加权平均单位成本=2230÷(300+200+300+200)=2.23(万元)

本月发出存货成本=(400+200)×2.23=1 338(万元)

本月月末结存存货成本=2 230-1 338=892(万元)

4. 个别计价法(个别认定法、具体辨认法、分批实际法)

优点:成本计算准确

缺点:在存货收发频繁的情况下,其发出成本分辨的工作量较大。