沙弥新股申购解析:新相微(2023-051)

今日科创板一支标的申购,精析如下:

新相微(保荐人:中金公司)688593

公司主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。公司的显示芯片主要采用Fabless的制造模式,将产品的生产、封装和测试环节分别委托晶圆厂商和芯片封测厂商完成。公司产品主要分为整合型显示芯片、分离型显示驱动芯片、显示屏电源管理芯片,覆盖了各终端应用领域的全尺寸显示面板,适配当前主流的TFT-LCD和AMOLED显示技术。公司整合型显示芯片广泛应用于以智能穿戴和手机为代表的移动智能终端和工控显示领域,分离型显示驱动芯片、显示屏电源管理芯片主要用于平板电脑、IT显示设备和电视及商显领域。

逻辑解析:

①看估值:

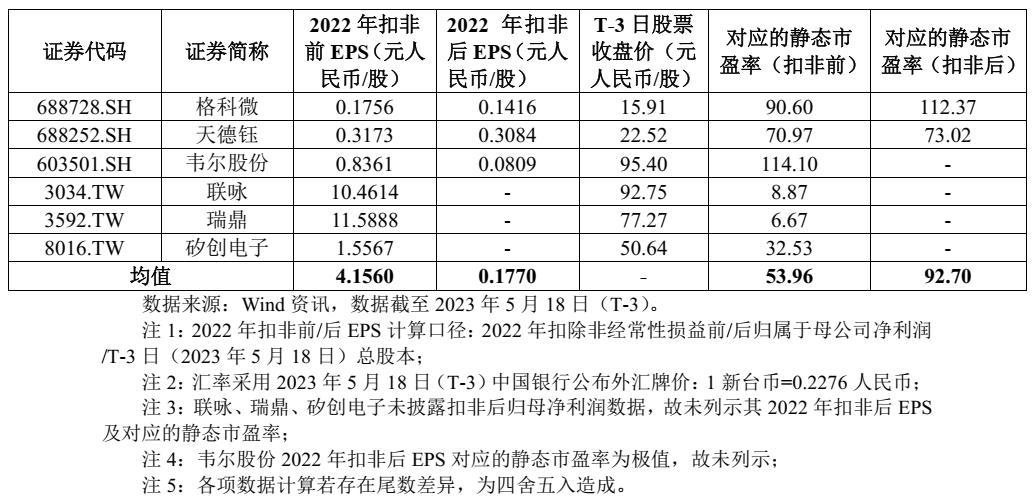

本次公开发行股票数量为9,190.5883万股,发行后总股本45,952.9412万股,本次发行价格11.18元/股,对应标的公司上市总市值51.38亿,对应的发行人2022年扣除非经常性损益前摊薄后市盈率为47.41倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司扣非前静态市盈率平均水平。

公司预计2023年1-6月营业收入为21,743.26万元至24,743.26万元,与上年同期相比变动-0.76%至12.93%;预计2023年1-6月净利润为4,294.92万元至4,994.92万元,与上年同期相比变动-45.52%至-36.64%;预计2023年1-6月扣除非经常性损益后归属于母公司股东的净利润为2,973.01万元至3,673.01万元,与上年同期相比变动-58.67%至-48.93%。

②基本面:

公司主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。公司的显示芯片主要采用Fabless的制造模式,将产品的生产、封装和测试环节分别委托晶圆厂商和芯片封测厂商完成。公司产品主要分为整合型显示芯片、分离型显示驱动芯片、显示屏电源管理芯片,覆盖了各终端应用领域的全尺寸显示面板,适配当前主流的TFT-LCD和AMOLED显示技术。公司整合型显示芯片广泛应用于以智能穿戴和手机为代表的移动智能终端和工控显示领域,分离型显示驱动芯片、显示屏电源管理芯片主要用于平板电脑、IT显示设备和电视及商显领域。

基于图像压缩技术、内置电容技术、外置RAM的架构设计、减少光罩层数的架构设计、图像增强技术等核心技术,公司可以在保证显示成像质量的同时通过电路架构优化整体,实现减少芯片面积,降低生产成本的效果。在TFT-LCD显示驱动芯片产品方面,公司通过设计电荷回收低功耗技术,能够明显降低产品功耗;在AMOLED显示驱动芯片产品方面,公司的AMOLED的智能动态补偿技术能有效解决由于晶化工艺的局限性以及AMOLED本身随着点亮时间的增加亮度逐渐衰减的特性所带来的亮度均匀性和残像问题,提高显示质量;在产品布局方面,公司的整合型AMOLED显示驱动芯片与显示屏电源管理芯片均已实现量产出货,公司的时序控制芯片(TCON)研发也已处于流片阶段。

公司是中国内地率先实现显示芯片量产的企业之一,拥有较为全面的产品布局、出色的研发能力、完善的销售体系、强大的客户服务能力和供应链管理能力,是中国内地领先的显示芯片供应商之一。公司与京东方、深天马等行业内主流面板厂商,骏遒电子、亿华显示、给力光电等国内知名的显示模组厂建立了良好的合作关系。根据CINNO Research的统计数据,发行人2021年显示驱动芯片出货量排名中国内地第五名、LCD智能穿戴市场出货量排名全球第三。

③看募投:

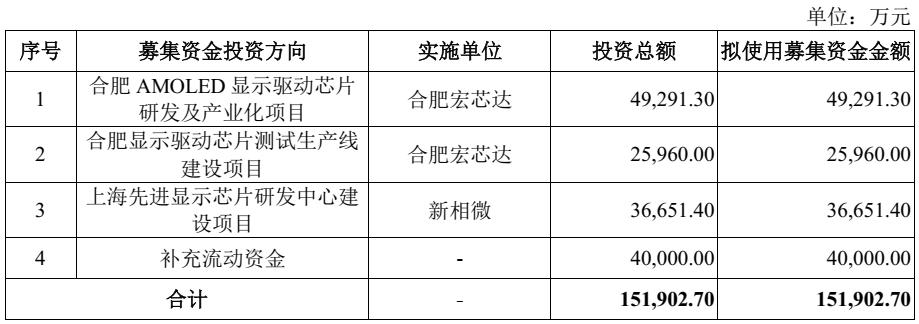

按本次发行价格11.18元/股和9,190.5883万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为102,750.78万元,扣除约11,093.31万元(不含发行相关服务增值税、含印花税)的发行费用后,预计募集资金净额约91,657.46万元。募集资金投资项目如下:

合肥AMOLED显示驱动芯片研发及产业化项目。通过本项目的实施,公司将全面提升新一代整合型AMOLED显示驱动芯片的研发、设计、生产、服务等业务水平,进一步提高企业的市场占有率和整体竞争力,巩固和加强公司在先进显示驱动芯片市场的优势和地位。

合肥显示驱动芯片测试生产线建设项目通过对显示驱动芯片产业链进行垂直整合的实施,有助于帮助公司逐步减少对芯片测试环节委外加工的依赖,提高生产环节自主性,降低供应链管理风险,解决测试代工厂产能对公司发展的限制问题。

上海先进显示芯片研发中心建设项目有助于公司为下一代产品的研发和产业化奠定坚实基础,是公司在中长期竞争中保持领先优势、培育新利润增长点的重要选择。

综上,公司所处行业景气度较高(半导体),募投成长空间一般(募投项目对标的助力点不够清晰、明确),估值在上半年业绩大幅下降的影响下处于劣势,存在一定破发概率。

结论:今日建议投资者保持观望。 小沙弥今日放弃申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)