今天,我再来谈谈如何从收益来源的角度去拆分基金投顾。 我们都知道构成一笔投资收益的三个要素:买什么,买在什么位置,卖在什么位置。其实,这三个问题,汇总到一起就是择时的问题。

择时的三种境界

• 大类资产择时,在股票,债券,货币等大类资产进行切换,比如我们所说的满仓和清仓。

• 行业择时,在股票满仓的情况下,仓位由A行业切换到B行业,比如将金融地产的仓位平掉去买入新能源行业的股票。

• 相同行业下个股择时,比如同样是保险行业,卖掉中国人寿,买入中国平安等。

还有一种比较特殊的情况, 那就是不择时也是一种择时,比如不在个股行业择时,直接买一个宽基指数,或者被动的动态再平衡也是一种择时。

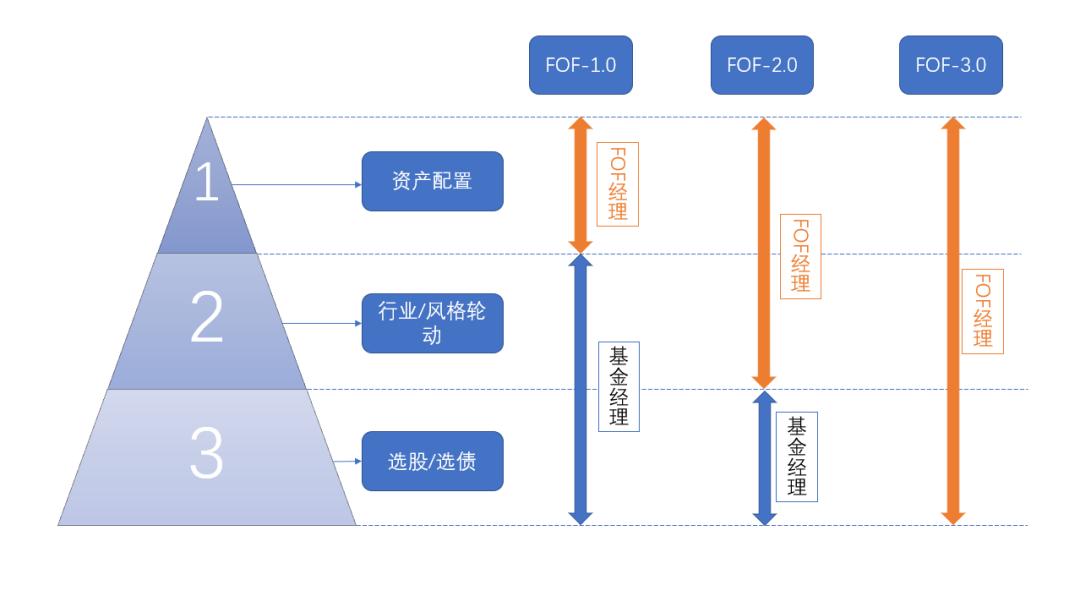

参考这个拆分维度,我们可以将FOF分为三种模式。

• FOF1.0是我们常见的那种拼盘式的资产配置,比如指数增强配置多少,CTA配置多少;目前我见到的绝大多数FOF都是这种模式;

• FOF2.0是指FOF基金经理有一定的行业风格择时能力,比如早期超配消费,后面超配高端制造;

• FOF3.0比较理想化,可能是内部的MOM才有可能实现;

FOF1.0和FOF2.0最大的区别在于,后者的FOF基金经理有自己的投资逻辑和观点,下投资产更多的是一个用来表达自己观点的工具而已。然而FOF1.0的基金经理可能自己并不具备这种择时能力,更多的把这个工作交给底下的基金经理去完成。参考这种模式,我们也可以对于基金投顾进行分类。

上面是资产的维度,我们还可以拓展一下时间的维度:

• 日内(高频等量化策略)

• 短周期(周或者月)

• 中周期(季度或者年度)

• 长周期(3年-5年)

如果将这两个维度综合到一起,就会有下面的表格了。下面表格中每一个空格都代表着一个择时粒度,比如长周期的股/债,每一个空格做好了,收益自然就高了。

这样,我们将整个投资收益的来源拆分成了一个个的小格子,下面一个关键的问题:这些细分的格子里面的择时,应该由谁来做呢?毕竟孙悟空也只会七十二变啊。

首先,我们排除日内交易,这种在公募无法实现的。其次,短周期,周度或者月度的股债轮动也基本不存在。那么剩下的,在单个股票/单个债券,一般来说这个是基金经理做的事情,作为投顾投资者或者投顾主理人是不会干预到最底层的资产的。

(部分FOF基金经理会自己下场买股票,基金投顾不行)。其次,在之前的文章也介绍过了,受制于合规的限制, 基金投顾是无法做比较大幅度的股债资产轮动的,所以在中长周期来看,这个股债的轮动,必须要自己来做。

剩下的空格谁来填,就可以看到不同的基金投顾模式了。

选人模式

下面的选人模式,可能你会比较好奇,投顾主理人的角色呢?怎么全部都是基金经理负责呢?这种模式下,基金投顾主理人的角色更多的作用是选人。也就是基金投顾主理人把择时的工作全部交给了基金经理,自己的工作在于寻找具备这些能力的基金经理。

那对于这种模式的基金投顾模型,我们重点观察和考核的是投顾管理人是否具备这种选人的能力。

我印象中有一位财经媒体的记者之前成立了一个基金组合。因为工作的关系,她会去采访一些比较热门的基金经理,做深度的访谈,相关访谈文章在当时也是传播广泛。可能是基于采访完之后,她会挑选一些她认为比较好的基金经理,构建组合。但组合长期业绩来看,可能很一般很一般。这种原因主要是两个,首先作为一个财经记者,可能她自身并不具备这种市场择时和风格的判断能力,其次她选择的基金经理也不具备这种能力。因为一般来说,市场关注度比较高的都是涨幅比较明显的明星基金经理,这种大众的关注度才会比较高,他们写的采访市场关注度才会比较高,但这种情况下,可能往往这些基金经理只是当时站在风口上而已,并不具备行业/风格择时能力。

这种模式下,还有一种类似的形式,那就是躺平不择时。也就是策略主理人也没有投资观点的表达,也不知道下面的基金经理是否具备行业/风格择时的能力,所以选择的都是一些均衡型的基金经理,自己躺平了,选择的基金经理也躺平了。这种投顾组合的收益,你也只能期望一个市场整体平均水平,比较中庸了。但是有一个好处就是,收益会比较稳定,好不到哪里去,也坏不到哪里去。

选人模式相对来说是比较简单的,从我的观察来看,绝大多数的大V,尤其是某些自媒体流量大V,都是采用的这种模式。

选工具模式

不同于选人的模式,选工具模式最大的特点是投顾主理人自己有比较明确的行业/风格投资观点,选择的底层的单个基金只不过是他来表达自己观点的工具而已。

举个例子,比如强烈看好港股互联网,于是自己大比例减仓消费,加仓港股互联网。在行业/风格的决策上,投顾主理人会有很大的主导性。对于这种模式的基金投顾,你需要重点考察的是基金投顾主理人在行业/风格轮动上是否有这个能力。

比如,如果说他只是简单的根据行业的估值百分位划分几个星级来作为交易信号,这种你基本就可以拉黑了。因为行业/风格择时的轮动绝非只是看几个历史百分位就可以了的。这种人反而在市场上是给别人贡献alpha的。 还有投顾组合主理人说他的行业基本面信息主要来自于某财经社区,这个我觉得也有点不太靠谱了。

关于行业/风格轮动的做法有很多种,有基本面,有技术面,还有结合的,八仙过海,各显神通,我们比较难直接根据方法就判断主理人的决策是否成功,但是有一点是很明显的,最终是否成功,成功多少都反映了投顾组合的长期业绩上。

这种模式下,可能会有两个极端情况,投顾收益特别好,有时候甚至特别猛,因为某一两次的择时做对了,我还见过基金组合时代,单调一个行业主题基金的情况,但如果做错过,比如港股互联网追在高点,但是剁在低点,这就是比较痛苦了。所以,有的时候组合业绩又会特别差。

当然上面介绍的只是两种极端的情况,大多数的时候,可能处在两者之间。择时的胜率,择时的幅度,这些都能够体现在投顾的长期业绩中。我是建议大家更多的从长期业绩来评价投顾主理人这个能力,这个相对来说比较客观。

混合模式

混合模式就是基金经理和投顾主理人同时在风格/行业上进行择时,只不过择时的时间周期有一定的差异。下面是一种比较典型的形式。(实际中具体的形式可能存在多种)

比如在短周期内,一个成长风格的基金经理可能由新能源切换到信创板块,但可能都在成长风格的维度,作为投顾主理人风格择时,可能是在季度或者年度的动态再平衡去调整。比如基民柠檬的远足在价值和成长风格做定期的动态再平衡。可能目前投顾组合业绩比较短,投顾主理人在长周期3-5年的风格轮动,暂时没有看到。

这种模式的拆分相对比较复杂,有的时候基金投顾主理人的模式也不是那么刻板的分为上面三种模式,有的可能主要是选人为主,但是少部分仓位自己去做点择时,有的可能使用选人部分作为底仓,大部分比例自己去择时等等。但无论如何,最终的效果都能够体现在长期业绩当中。

小结

投资本质上就是择时,可以进一步拆分到资产的维度和时间的维度。如果从这个视角去观察不同基金投顾组合,可以分为三种:

• 选人模式

• 选工具模式

• 混合模式

前者的选人模式和选工具模式,有点类似于我之前分析组合时提到的华为模式和小米模式。不同的模式,我们关注和评价投顾主理人的能力也不同。但实践中,可能很多都是混在一起,可能无法做到特别精确的拆分。但哪种模式,最终的择时能力都体现在长期的历史业绩中,我们也可以化简为繁,重点关注投顾的长期历史业绩,在这个基础上在通过模式的拆分,来分析主理人盈利的来源,从而判断这个盈利的可持续性。比如一个选工具模式的投顾组合,主理人的买卖决策只是简单看估值百分比,这种大概率就是不怎么靠谱的。

另外,我需要提醒各位关注的是,在每一种模式中,都有我们需要参与的环节。最担心的情况是,你以为某个环节是投顾主理人要做的,但是投顾主理人认为这个环节是投资者自己要做的,结果你自己忽视了。

有时候,我又觉得大家可能甚至有点本末倒置了。其实,对最终投资收益最关键的还是我们自己的股债方面的择时配置,试想一下,你在牛市定点配置大比例的权益资产,你选择了一个再厉害的基金投顾产品,你的收益可能好不到哪里去。反而在熊市底部,如果大比例配置了权益资产,即使选择的投顾组合差一点,整体投资收益也不会特别差。可能这就是资产配置之父大卫·史文森的一句名言:从长远看,大约90%的投资收益都是来自于成功的资产配置。

但很可惜, 虽然这句话经常被很多公募FOF基金经理引用,但是在公募FOF产品,或者说基金投顾产品的合规风控条件下,即使理念正确,也很难实现,因为股债没法做大比例的轮动。(监管规定产品的风险属性要稳定,如果放权给基金经理做大择时,首先会有择时风险,其次会导致产品的风险特征于投资者的风险属性不匹配。所以做股债大择时的产品是不可能存在的。)

没办法,有些事情还是得我们自己挽起袖子下场干。