沙弥新股申购解析:信音电子、赛维时代、昊帆生物(2023-075)

今日创业板三支标的申购,精析如下:

(1)信音电子(保荐人:长江证券)301329

公司的主营业务为连接器的研发、生产和销售。公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等领域。

逻辑解析:

①看估值:

本次公开发行股票数量为4,300.00万股,发行后总股本17,020.00万股,本次发行价格21.00元/股,对应标的公司上市总市值35.74亿,对应的发行人2022年经审计的扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为37.06倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2023年6月27日(T-4日)发布的行业最近一个月静态平均市盈率,超出幅度为4.63%;高于可比上市公司2022年扣非前平均静态市盈率,超出幅度为0.60%;低于可比上市公司2022年扣非后平均静态市盈率。

发行人2023年半年度预计实现营业收入42,969.29万元,较2022年同期下降2.64%,归属于母公司净利润4,512.38万元,较2022年同期下降8.66%,扣非后归属于母公司净利润4,603.52万元,较2022年同期下降17.91%。

②基本面:

公司的主营业务为连接器的研发、生产和销售。公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等领域。

连接器是一种借助电信号和机械运动使电路接通、断开或转换的功能组件,用作系统内的电信号连接,是构成电路系统必需的基础组件之一。公司经过多年持续研发投入,在行业内已建立了较高的品牌知名度,为全球知名的笔记本电脑连接器制造厂商。公司是惠普、联想、华硕、宏基等国际知名电脑品牌的合格供应商,并与广达、仁宝、英业达、纬创、和硕、鸿海、联宝等国际知名代工厂建立了稳定的合作关系。

公司成立以来,一直将技术创新作为公司发展的动力,截至2022年末,公司拥有241项境内专利技术和161项境外专利技术,其中发明专利10项,外观设计10项,实用新型382项。公司已通过了ISO9001质量管理体系认证、IATF16949汽车质量管理体系认证、ISO14001环境管理体系认证、OHSAS18001职业健康安全管理体系认证、QC080000有害物质过程管理体系认证。公司先后被评为江苏省国家高新技术企业、广东省国家高新技术企业、江苏省电子连接器工程技术研究中心、广东省工程技术研究中心、苏州市企业技术中心、中山市企业技术中心等,2016年公司的高清晰多媒体连接器、USB3.1 TYPE C接口连接器被江苏省科学技术厅评为江苏省高新技术产品,2017年公司的高稳定性多点接触直流电源充电连接器、高强度多点接触信号传输连接器、高速率音频视频多功能连接器、高强度常闭式音频连接器被广东省高新技术企业协会评为广东省高新技术产品,2020年12月,公司成为全球第一批取得USB-C Receptacle 40Gbps(USB4)连接器认证的制造商,根据查询百佳泰(USB技术标准协会指定的实验室)的网站,截至2022年末,公司共有24个料号的的USB4的产品通过该认证,通过的料号数量排名第一。

报告期内,公司主营业务未发生重大变化。

③看募投:

按本次发行价格21.00元/股、发行新股4,300.00万股计算,预计发行人募集资金总额为90,300.0000万元,扣除预计发行费用约8,033.1568万元(不含增值税)后,预计募集资金净额约为82,266.8432万元。募集资金投资项目如下:

扩建58,000万件连接器项目为公司主营产品产能扩充项目,主要建设目的为通过扩建生产基地的方式,进行设备购置和项目扩建,提高公司在连接器生产方面的产能和公司生产的自动化和信息化水平,从而提高公司生产和管理效率,满足客户对公司产品持续增长的需求。

建研发中心建设项目的建设有利于提升公司研发实力,进一步巩固和提高公司现有技术优势,保证公司现有业务的持续发展和核心技术的进一步提升,从而提高公司持续经营能力和竞争力。

综上,公司所处行业景气度尚可(笔记本电脑零件),募投成长空间尚可(扩建增产项目有助于提升市占率),估值在上半年业绩显著下降的影响下处劣势,存在一定破发概率。

(2)赛维时代(保荐人:东方证券)301381

赛维时代是一家技术驱动的出口跨境品牌电商,通过平台化快速反应能力满足全球消费者高品质、个性化的时尚生活需求。自成立以来,公司秉持“让美好生活触手可及”的使命,以全链路数字化能力和敏捷型组织为基石,逐步构建集产品开发设计、品牌孵化及运营、供应链整合等于一体的全链条品牌运营模式。

逻辑解析:

①看估值:

本次公开发行股票数量为4,010万股,发行后总股本40,010万股,本次发行价格20.45元/股,对应标的公司上市总市值81.82亿,对应的发行人2022年扣除非经常性损益前后孰低归属于母公司股东的净利润摊薄后市盈率为47.40倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2023年6月27日(T-4日)发布的行业最近一个月平均静态市盈率23.24倍,超出幅度为103.96%;高于可比公司2022年扣除非经常性损益后归属于母公司股东净利润对应的平均静态市盈率45.22倍,超出幅度为4.82%。

公司预计2023年1-6月业绩情况如下:

②基本面:

赛维时代是一家技术驱动的出口跨境品牌电商,通过平台化快速反应能力满足全球消费者高品质、个性化的时尚生活需求。自成立以来,公司秉持“让美好生活触手可及”的使命,以全链路数字化能力和敏捷型组织为基石,逐步构建集产品开发设计、品牌孵化及运营、供应链整合等于一体的全链条品牌运营模式。

公司以全链路数字化能力和敏捷型组织架构作为基础平台,为实现平台化快速反应能力奠定基础。在数字化能力打造上,公司通过贯穿产品研发、供应链、品牌孵化及运营的信息流闭环架构,实现跨境零售全链路数字化能力;在组织架构搭建上,公司通过“小前端+大中台”和“阿米巴”组织架构满足公司多品类业务模式需求,实现多维提升。

在销售端,公司基于跨区域、跨平台的销售网络,构建品牌矩阵支撑的多品类延伸能力。目前,公司销售渠道主要为Amazon、Wish、eBay、Walmart等第三方电商平台以及SHESHOW、Retro Stage等垂直品类自营网站,线上营销网络覆盖美国、德国、英国等多个国家和地区。在品牌孵化及运营上,公司已初步形成涵盖服饰配饰、百货家居、运动娱乐等品类的时尚生活产品矩阵。报告期内公司已孵化63个营收过千万的自有品牌,占公司报告期内商品销售收入的比重为88.07%。其中,家居服品牌Ekouaer、男装品牌Coofandy、内衣品牌Avidlove、运动器材品牌ANCHEER等21个品牌在报告期内营业收入过亿,占公司报告期内商品销售收入比重为77.38%。

在供应链端,公司通过优质的供应商生态及遍布全球的仓储物流体系,结合自研的服装柔性供应链系统,实现产品的高效供应。在供应商生态搭建上,公司通过结合全链路数字化能力和多层次、动态的供应商管理体系,能够持续、及时地向市场推出不同品类且兼具时尚、品质及高性价比的商品。在服装供应链端,公司自主研发服装柔性供应链系统,实现生产过程线上化、合理规划生产、智能排程和多工序协同,满足快时尚趋势下“小批量、多批次”的服装生产特点,进一步强化公司的高效供应能力。在仓储、物流环节,为满足消费者对配送时效性的要求,公司以欧洲、北美海外仓及国内仓为依托,建立了完善的仓储物流体系,并无缝对接全球物流合作商。国内仓方面,2022年国内仓日最大订单处理能力已超12万单。海外仓方面,2022年公司欧洲仓、美东仓、美西仓日最大订单处理能力分别超过9,500单、19,000单及20,500单5。基于强大的仓储及物流体系,报告期内公司日均发货订单处理量近7万单。鉴于完善的跨境仓储物流体系,公司也将仓储物流体系开放予第三方,并获得客户高度认可。2020年,物流服务收入相较2019年增长203.21%,达到29,467.78万元。

2021年和2022年,公司物流服务收入则分别为22,897.81万元和14,357.12万元。

③看募投:

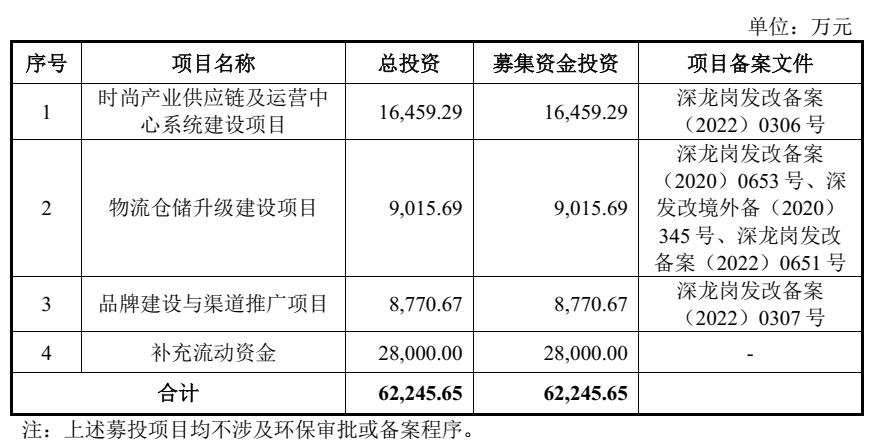

按本次发行价格20.45元/股和4,010.00万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为82,004.50万元,扣除发行费用约9,694.72万元(含增值税)后,预计募集资金净额约为72,309.78万元。募集资金投资项目如下:

时尚产业供应链及运营中心系统建设项目通过现有信息系统的升级和大数据技术的运用,进一步发挥公司在产品研发、生产及采购、仓储物流、市场营销与推广等方面的信息化优势,提升公司运营精准度,提高销售和物流效率,降低运营风险和运营成本,加强经营管理效率并提升内控能力。

物流仓储升级建设项目的建成将扩容公司的物流仓储能力,提升仓储管理的智能化程度,从而为公司主营业务扩张奠定基础。

品牌建设与渠道推广项目将基于公司多年积累的品牌运营经验、专业的营销推广团队及成熟的激励体系,通过线上、线下多渠道拓宽营销网络的深度和广度,提升公司品牌知名度、产品美誉度和消费者忠诚度,助力公司“品牌化”战略的施行。

综上,公司所处行业景气度尚可(跨境电商平台),募投成长空间尚可(仓储扩容项目有利于提升市占率),估值在上半年业绩显著提升的驱动下趋于合理,破发概率相对较低。

(3)昊帆生物(保荐人:民生证券)301393

发行人自设立以来,专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂。同时,发行人基于客户需求与差异化的竞争策略,依托在多肽合成试剂行业的优势地位,成功开发了具有较强技术壁垒与良好市场前景的通用型分子砌块和蛋白质试剂产品,形成了以多肽合成试剂为主,通用型分子砌块和蛋白质试剂为辅的产品体系。此外,发行人紧跟全球药物研发方向,贴近国内外CRO、CDMO公司的市场需求,在合成技术门槛更高的脂质体与脂质纳米粒药用试剂、离子液体、PROTAC试剂和核苷酸试剂等高附加值、高壁垒的特色产品领域积极布局,持续拓展产品管线,致力于为全球医药研发与生产企业及CRO、CDMO公司提供特色功能化学品,精准、高效助力全球医药行业发展。

逻辑解析:

①看估值:

本次公开发行股票数量为2,700万股,发行后总股本10,800万股,本次发行价格67.68元/股,对应标的公司上市总市值73.09亿,对应的发行人2022年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为57.38倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2023年6月27日(T-4日)发布的“C26化学原料和化学制品制造业”最近一个月平均静态市盈率15.46倍,超出幅度约为271.15%;高于可比公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率42.80倍,超出幅度约为34.07%。

公司预计2023年1-6月营业收入约为26,000.00万元至32,000.00万元,较上年同期变动-3.83%至18.36%;预计2023年1-6月实现的净利润、归属于发行人股东的净利润约为7,200.00万元至9,000.00万元,较上年同期变动-3.46%至20.67%;预计2023年1-6月扣除非经常性损益后归属于母公司所有者的净利润约为6,900.00万元至8,600.00万元,较上年同期变动-7.32%至15.52%。

②基本面:

发行人自设立以来,专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂。同时,发行人基于客户需求与差异化的竞争策略,依托在多肽合成试剂行业的优势地位,成功开发了具有较强技术壁垒与良好市场前景的通用型分子砌块和蛋白质试剂产品,形成了以多肽合成试剂为主,通用型分子砌块和蛋白质试剂为辅的产品体系。此外,发行人紧跟全球药物研发方向,贴近国内外CRO、CDMO公司的市场需求,在合成技术门槛更高的脂质体与脂质纳米粒药用试剂、离子液体、PROTAC试剂和核苷酸试剂等高附加值、高壁垒的特色产品领域积极布局,持续拓展产品管线,致力于为全球医药研发与生产企业及CRO、CDMO公司提供特色功能化学品,精准、高效助力全球医药行业发展。

发行人可为下游客户提供160余种结构新颖、质量优异的多肽合成试剂产品,是全球为数不多的能够提供全系列多肽合成试剂研发与产业化的公司之一,并在HATU、HBTU、TBTU、PyBOP等多个合成工艺更为先进、产品附加值更高、竞争壁垒更高的磷正离子型和脲正离子型产品领域处于市场主导地位。凭借近20年专注于细分领域所积累的技术能力,发行人从客户研发阶段即早期介入相关产品的配套研发和持续供应,随着前期研发阶段产品的市场需求逐步延伸到生产阶段,下游客户对公司产品的需求呈快速增长趋势。受益于小分子化学药物、多肽药物等下*行游**业的快速发展以及公司竞争力的显著增强,公司在多肽合成试剂细分市场的市场占有率不断提升。发行人基于在多肽合成试剂领域所积累的优质、广泛的客户资源与成熟模式,围绕客户需求开发了60余类通用型分子砌块产品,细分产品超过400种。由于分子砌块的使用贯穿新药研发的全生命周期,其重复使用属性使得后期分子砌块用量呈倍数级增长,随着发行人分子砌块数量的增长,分子砌块对公司收入的贡献将逐步提高。发行人亦是蛋白质交联剂市场的有力竞争者,建立了涵盖大量双*能官**团连接体的蛋白质交联剂化合物库,现有蛋白质交联剂细分产品70余种。此外,发行人的脂质体与脂质纳米粒药用试剂、离子液体、PROTAC试剂和核苷酸试剂等高附加值、高壁垒的特色产品亦陆续得到市场的认可。

发行人凭借成熟的生产工艺体系和与之配套的完善的质量控制体系以及在前述工艺和质量控制体系下生产的高质量的产品,在客户群体中赢得了良好的口碑及较高的品牌知名度,因此下游客户在有多肽合成试剂产品需求时会优先选择与公司合作。昊帆生物的品牌知名度以及在多肽合成试剂细分领域的市场占有率不断提升,由此带动了通用型分子砌块、蛋白质试剂及公司其他产品的快速发展。公司主要客户包括Bachem AG(Bachem AG系Bachem的全资子公司,Bachem系瑞士证券交易所上市公司,证券代码:BANB,全球合成多肽的著名企业)、Olon S.p.A.(全球原料药研发与制造龙头企业,2021年全球CRO公司排名Top4)、药明康德(603259.SH,2021年全球CRO公司排名Top7)、凯莱英(002821.SZ)、康龙化成(300759.SZ)、吉尔生化、博腾股份(300363.SZ)、药石科技(300725.SZ)、翰宇药业(300199.SZ)、恒瑞医药(600276.SH)、扬子江药业集团、正大天晴等生物医药领域的众多知名企业,Thermo Fisher(纽约证券交易所上市公司,证券代码:TMO,国际领先的科学服务巨头公司)、Sigma-Aldrich(Merck KGaA的生命科学事业部,全球领先的化合物与生物试剂生产商和供应商)、梯希爱(TCI)等领先的专业试剂公司,以及清华大学、北京大学、复旦大学等60余所高等院校及科研机构。

③看募投:

按本次发行价格67.68元/股、发行新股2,700.0000万股计算,预计发行人募集资金总额为182,736.00万元,扣除预计发行费用约17,197.13万元(不含增值税)后,预计募集资金净额约为165,538.87万元。募集资金投资项目如下:

苏州昊帆生物股份有限公司100kg/年多肽、蛋白质试剂研发与生产及总部建设项目(一期)的实施,有利于公司紧跟多肽合成试剂行业新趋势,巩固与提升公司在多肽合成试剂领域的优势地位;有利于提升公司快速响应市场的能力,加强与下游CRO、CDMO客户合作的粘度;有利于改善总部办公条件,满足日益增长的场地使用需求;有利于改善研发条件,持续提升公司的技术研发能力,为公司的可持续发展提供保障。

年产1,002吨多肽试剂及医药中间体建设项目的实施,将进一步提升公司自主生产的比例,有效缓解产能紧张的局面,为公司生产经营规模的增长提供坚实的产能基础,通过优先将市场需求稳定、技术成熟的产品实现规模化自主生产,巩固并扩大相对领先的市场地位。

多肽及蛋白质试剂研发平台建设项目的实施,有利于改善公司整体研发环境与实验条件,有利于公司抓住ADC药物、脂质体制剂发展的契机,提升公司蛋白质试剂、脂质体与脂质纳米粒药用试剂产品的技术研发水平,丰富公司的利润增长点,提高公司的盈利能力。

综上,公司所处行业景气度尚可(医药试剂相关),募投成长空间较好(新建和增产项目有利于提升市占率),估值在上半年业绩有所提升的驱动下仍处劣势,存在一定破发概率。

结论:今日激进投资者可谨慎参与赛维时代。 小沙弥今日放弃申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)