一、成长股的定义

成长股是处于飞速发展阶段的公司所发行的股票,这些公司大多属于新兴行业或发展潜力很大的行业。公司往往通过使用新材料、运用新技术、开发新产品、拓展新市场等创新活动,使自己获得高速发展,故他们发行的股票也将随公司的成长壮大而日益增值

二、成长股的投资体系,以及代表人物

在资本市场的发展中,价值投资和成长股投资是历史最为悠久也最值得让人学习的两种投资方式。价值投资讲求立足现有企业,研究企业当前内在价值的低估程度和未来有可能的投资回报。而成长股投资,则是立足与企业未来可能的巨大成长空间。成长股投资的代表人物就是彼特林奇和费雪。彼特林奇在1977年至1990年麦哲伦基金从业期间,创造了29%的年华收益率,基金规模从1800万增长到140亿美元。主要作品《战胜华尔街》、《彼特林奇的成功投资》 费雪的主要作品有《怎样选择成长股》。

成长股最难的就是怎么进行合理的估值,他的成长速度和目前的估值是否匹配

三、成长股定性分析中基本面研究

1、产业

第一,看产业。看产业是要问几个关键问题,比如说,产业10年以后会怎么样?这个产业的最重要的关键因素是什么?它的客户需求会发生什么样的变化?它的产业结构会发生什么样的变化?

首先看产业,1、鉴于美国是世界上的头号发达国家,可以借鉴美国产业的变迁,以及未来的发展方向,比如说阿里巴巴,马云也是去了美国,美国的信息高速公路计划催生了互联网,才回中国做互联网的。2、中国的特殊性,比如说人口广阔,市场广阔,老龄化的到来也造就了医药产业的发展。3、中国的产业政策,其实政府的5年计划比如说十三五计划可以看到未来的政策的走向。哪些行业是朝阳行业,哪些是夕阳行业,他们的天花板在哪里。行业的选择一定要是朝阳行业。

2、商业模式和竞争优势

第二,看商业模式和竞争优势。在这个产业中,什么样商业模式的企业可以形成强大的竞争优势?这样的企业是有什么样的特质的,然后哪些产业链中的不同的价值点是最有价值的。

商业模式和竞争优势,不同的行业有不同的商业模式,比如说某些钢铁企业的最重要的规模优势。互联网行业一般是赢家通吃,从千团大战补贴活下来的美团就是活生生的例子。一个良好的企业一定要有自己的核心竞争优势,即护城河一定要深。例如茅台的品牌和口碑就是其护城河。

3、公司治理,看人和组织。

第三,看人和组织。就是说,在这样的产业中,什么样的人、什么样的组织能够创造长期的内在价值,然后这样的内在价值是以什么样的形式展现出来的。

一个企业最重要的是人才,一个创新型的组织,能够不断迭代的组织才能生存下去,并发展。公司的股权关系清楚,不能一股独大,有良好的外部监督模式

四、成长股的定量分析

1、 ROE

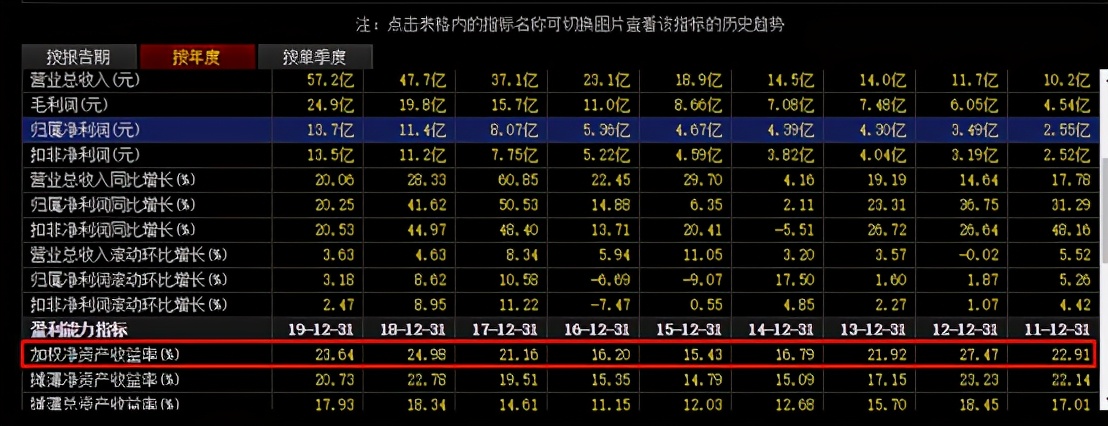

ROE简单来说就是净资产收益率,代表的是企业的赚钱能力,一般来说连续三年大于15%,这家企业就是好企业

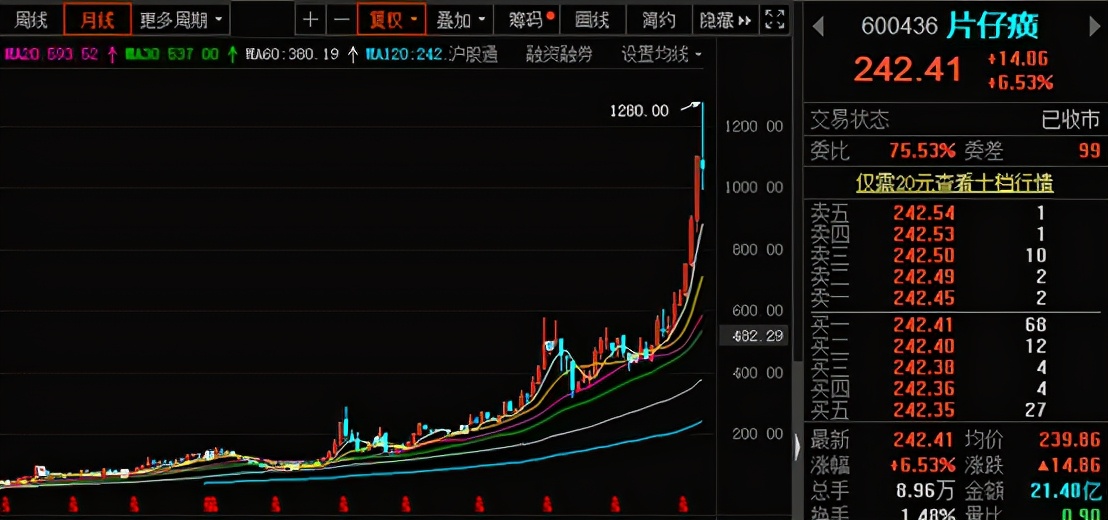

例如片仔癀2011-2019的ROE全部都在15%以上

片仔癀的股价走势图

2、应收账款

贵州茅台:基本上都是先款后货,营业总收入456亿元,但应收账款仅有11.78亿

3、PEG

PEG指标(市盈率相对盈利增长比率)是用公司的市盈率除以公司的盈利增长速度,弥补了PE对企业动态成长性估计的不足。计算公式是: PEG=PE/(企业年盈利增长率*100)

当PEG=1时估值合理,当小于1时低估,以小于0.5为最佳。举个例子一个企业盈利增速为20%时,它的市盈率为20倍时,估值为合理的。

五、定性分析和定量分析结合衡量股票是否低估

首先定性分析方面 个股基本面分析

1、 新兴行业

2、 企业具有核心优势,具有很深的护城河

3、 企业股权关系清晰,是一个具有创新的组织

通过定性分析选出的成长性个股再经过定量分析来衡量股票是否低估

定量分析

1、企业近三年的ROE>15%

2、最后运用PEG指标PEG=PE/(企业年盈利增长率*100),当PEG=1时估值合理,当小于1时企业估值低估,以小于0.5为最佳。