首先一起来看看什么是通货膨胀,货币供给是指一个国家的经济主体持有的,由银行系统供应的货币总量,其源头是央行初始供给的基础货币。货币需求指企业,居民等等对执行流通手段和价值储藏手段的货币需求。利率货币供求的价格,供大于求,自然价格就会下降。货币供给大于需求,简单的讲就是通货膨胀,通货膨胀对于老百姓来讲,就是物价上涨,购买力下降,生活水平下降

需求与供给平衡是所有国家,所有市场,所有社会都努力完成,包括货币市场。正常状态下,社会需求增大,社会供给也同样增大,货币供给要配合市场需要的货币需求,也就是商品增加了,货币也要相应增加。

“货币供给大于货币实际需求 社会总需求大于社会总供给” 意思就是钱多了,可是市场上还是原来那么多的商品!

“货币供给小于货币实际需求 社会总需求小于社会总供给” 导致通货萎缩。这个也矛盾么? 钱还是那么多,商品数量激增,产品卖不动,通货萎缩不萎缩?

所谓的货币供给大于货币需求是金融概念。首先,商品物资总量不是恒定的,而是随着社会进步在不断增加的,而且社会进步步伐越快其增长越大,是一个始终在变化的变量;所以货币总量也需要随之也变,这样两者的平衡就不是静态而是动态的啦。把握的难度增大了!第二,两者的存在比例并非科学般的固定,还要受到诸多其他条件的影响,比如贸易、地理、交通、法律等,因而只能是动态调整,或多或少必然产生冗余度。第三,我们都知道促进经济增长有三驾马车:投资、进出口贸易、消费。为了保持经济稳定增长,需要一些直接对三要素的刺激,刺激的一个主要方式是适度增发一些货币,以带动商品物资生产和流通,达成新的平衡。第四,在平衡调整中的一些技术手段运用,也会造成阶段性的超发。

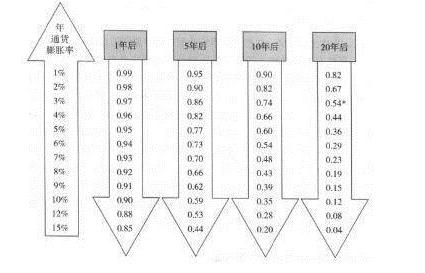

那么通货膨胀究竟有多严重呢?

先看这张表,即便只有3%的通货膨胀率,你现在赚的1元钱,5年后的购买力只有0.86元,10年后是0.74元,20年后是0.54元。极端情况下,比如通胀15%,1元钱二十年后仅剩下0.04,这个数字我自己都觉得蛮震惊的。所以你辛苦攒的钱,必须要进行保值增值的操作,否则在稍微厉害的通胀下可能真的会一文不值。

但是如果你持有股票、债券等资产,通常只要持有足够长的时间,一般都能获得一个长期平均回报率资产配置就像一个导航系统,它会根据你的自身情况、市场情况、还有你的投资目标,为你设定一个囊括现金、债券、股票等资产的投资组合。

这个组合除了包含多元化的资产种类,每个种类还要有一定的比例限制、不要有过高的集中度,同时兼顾你要的流动性、安全性和收益率的平衡,这也是比单个资产更强大的组合。

可是这个时候很多人就很纠结,目前的银行理财产品利率一降再降,P2P理财又不放心,究竟应该怎么做呢?我们先来看一看银行的产品。

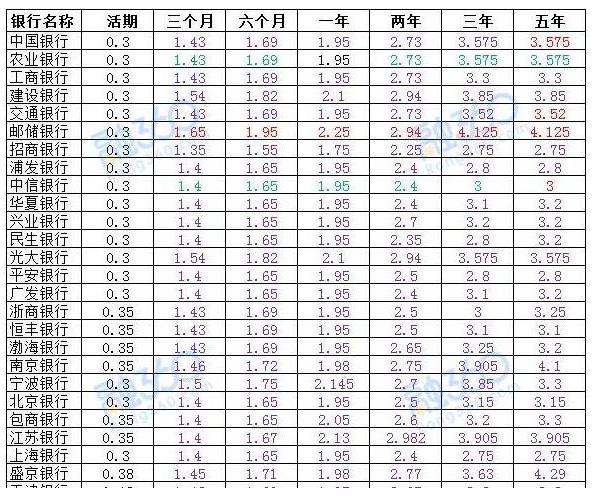

以全国知名的银行利率来看,定期储蓄存款最高的是5年期利率,但是也仅仅超过4%的年利率。

大额存单利率虽然高于普通储蓄存款,但是最高也仅比普通储蓄存款多上浮了5个百分点。

小编同时也为大家整理了本周的一些银行理财产品,除结构性产品外,20款产品(占比0.98%)预期收益率在5.00%及以上,其中预期收益率达到6.00%及以上的产品0款;1280款产品(占比62.41%)的收益率集中在4.00%-5.00%区间;751产品收益率在4.00%及以下,其中20款为外币产品,731款为人民币产品。

本周30.67%的产品期限集中在3个月以下,平均预期收益率4.01%。1年以上期限的产品共78款,平均预期收益率为4.43%。258款结构性产品在售,其中62款产品挂钩利率,75款产品挂钩指数,13款产品挂钩期货,28款产品挂钩汇率,21款产品挂钩现货价格,5款产品挂钩股票,7款产品挂钩基金,47款产品未透露挂钩标的。

可是小编据了解,同为银行兑付产品,有些产品收益不仅没有下降反而有稳步提升。以某平台为例,它旗下的银行兑付产品从开始的年化率4.50%已经上涨到5.50%了。

最后小编觉得投资理财本身就是一个存在风险的事情,没有绝对安全绝对挣钱的项目,在购买属于自己的投资理财产品时,心态放平,理性购买,小编相信在投资理财的道路上人人都能找到属于自己的好项目好方式,跑赢通货膨胀,财富不贬值。