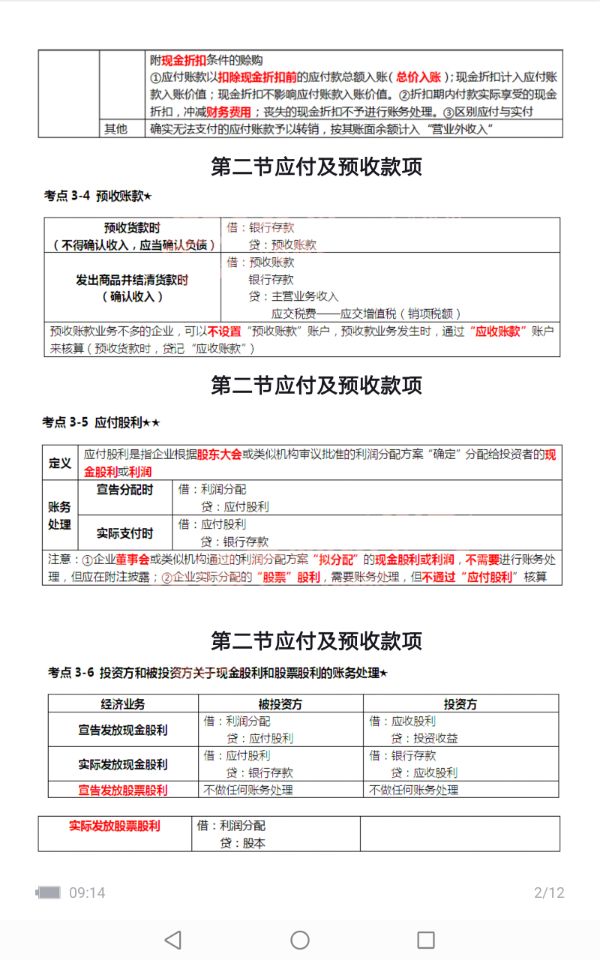

第二节应付及预收款项

考点;预收账款

预收货款时

(不得确认收入,应当确认负债)

借:银行存款

贷:预收账款

发出商品井结清货款时

(确认收入)

借:预收账款

银行存款

贷:主营业务收入应交税费---应交增值税 (销项税额)预收账款业务不多的企业,可以不设置“预收账款”账户,预收款业务发生时,通过“应收账款”账户来核算(预收货款时,贷记“应收账款”)

考点;应付股利

定义;应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案°确定"分配给投资者的现金股利或利润账务处理;直接分配时,

借;利润分配

贷;应付股利

实际支付时;

借;应付股利

贷;银行存款

注意:①企业董事会或类似机构通过的利润分配方案“拟分配”的现金股利或利润.不需要进行账务处理,但应在附注披露;②企业实际分配的“股票”股利,需要账务处理。但不通过“应付股利”核算

考点3-6投资方和被投资方关于现金股利和股票股利的账务处理★

宣告发放现金股利;被投资方;

借;利润分配

贷;应付股利、

投资方;

借;应付股利

贷;投资收益

实际发放现金股利;被投资方;

借;应付股利

贷;银行存款

投资方

借;银行存款

贷;应付股利

宣告发放股票股利

被投资方;投资方都不做任何账务处理

实际发放股票股利;被投资方;

借;利润分配

贷;股本

投资方;(无)

如下图;

因为篇幅有限,就不一一展示了

老师精心做的考点汇总文档免费送给大家

转发收藏评论:我爱学习

然后如下图;

感谢支持;感谢陪伴,希望一路有你们相伴!