招行一季报公布,股价下跌。雪球上的争议很大。 只能说,大A股对“边际变化”真的是敏感。实际上,很多实际的边际变化只是短期性的;很多预期的边际变化,更是纯粹就只是精神幻觉。招商银行的“边际变化”是实际的,市场反映如此大,应是: 银行净息差随着市场利率中枢下行的过程中,招商银行的成长性、盈利性沿着2022年年报继续趋势性下滑。同时,招商银行在全行业的经营质地仍然相对的不错。

大股东中立或只是参股,2市场化资金主盘的交易环境,是市场面自然性反映基本面的必要条件之一。主要国有行近期股价上涨,与中石化等、中移动等的股价上涨,都属于“*特中**估”行情(它们也客观拖住了股指)。猜测,超大型国企的股价上涨,背后应有国家队资金的入场;“*特中**估”、及一些高控盘的小票操纵案,都不是市场化交易环境。而大股东中立或相对参股+市场化公司经营机制运作的核心资产,参与资金主要是市场化资金,如外资、公募基金。理论上,越是市场化的交易环境,市场面将越能体现基本面实际情况。在历史上,银行行业净息差上行,是银行股启动的核心条件之一(一般情况下的整体行情)。因此,笔者仍维持当前不是银行股买入时机的原有判断,或者就算买入某优质银行股,也可能要等一等。如净息差上行、坏账率下降、等等( 可能是错的,不作投资建议。欢迎留言讨论)。

本文目录

一、招商银行一季报跟踪

(一)招商银行财务要点

(二)招商银行护城河基础:

二、上市银行2022年财务比较

(一)行业估值:当前PB估值处于历史低位,股息率相对较高.

(二)银行比较:股份制银行中,谁的基本面最好?

附录:招商银行2023年一季报财务分析

正文

本文接《【一周一股】招商银行600036全景财务分析》

一、招商银行一季报跟踪

(一)招商银行财务要点

1、盈利能力下降: 2023年1-3月,净利差2.18%,净息差2.29%,同比分别下降21和下降22个基点,环比均下降8个基点。

2、成长能力下降: 2023年1-3月,招商银行营收906.36亿元,同比降1.47%;归母净利润388.39亿元,同比增7.82%;净利息收入554.09亿元,同比增1.74%;非利息净收入352.27亿元,同比下降6.13%;

3、整体坏账风险下降: 2023年1-3月,不良*款贷**余额603.02亿元,较上年末增加22.98亿元;不良*款贷**率0.95%,较上年末下降0.01个百分点。2023年3月末房地产业*款贷**占比5.61%(2022年末5.83%),不良*款贷**率4.55%(2022年末3.99%),房地产*款贷**占比在压降,但坏账风险略有上升。

(二)招商银行护城河基础:

1、高活期存款占比是否下降?

2022 年1-3月,活期存款日均余额占客户存款日均余额的比例为63.41%,同比下降0.93个百分点。2023年1-3月,活期存款日均余额占客户存款日均余额的比例为60.10%,同比下降3.31个百分点,活期占比有所下降。

2、高零售业务占比是否下滑?

根据“本公司按行业划分的*款贷**及不良*款贷**分布情况”该表数据,公司*款贷**2.3亿元,公司*款贷**占比37.92%(2022年末 36.66%);零售*款贷**3.2亿元,零售*款贷**占比53.32%(2022年末54.36 %)。零售*款贷**占比有所下降。

根据招行季报正文,截止2022年3月末,客户存款中,活期存款占比63.65%,定期存款占比36.35%。活期存款中,公司存款占比62.59%,零售存款占比37.41%;定期存款中,公司存款占比65.23%,零售存款占比34.77%。

截止2023年3月末,活期存款中,公司存款占比58.96%,零售存款占比41.04%;定期存款中,公司存款占比58.39%,零售存款占比41.61%。零售存款占比有所上升。

二、上市银行2022年财务比较

相对而言,招商银行在全行业的经营质地仍然不错,宁波银行也是。虽然部分指标“边际性”变差。同时,民生银行等的各项指标数据都相对较差。 (说明:本节财务数据截止2022年末。交易数据截止2023.04.21)。

(一)行业估值:当前PB估值处于历史低位,股息率相对较高

首先,银行股PB估值伴随ROE下降而中枢下移。 商业银行资本利润率自2011年起逐步回落,2022年末下降到历史低点9.33%。但相对而言,这个区间水平仍在所有行业中处于相对前列。

银行股市净率在2007年之前维持在2倍以上,主要是因为宏观经济向好,银行业利润增速较高,同时不良率一直在下降,资产质量持续改善。2011年后,宏观经济增长中枢下移,银行股PB从2倍以上逐渐下行至2014-2017年1倍左右,再下降至2018-2021年0.6-1.0倍区间,再在2022年疫情冲击下降至0.4-0.6区间,处于历史低位。

图:申万银行指数市净率与商业银行资本利润率。

图源:wind

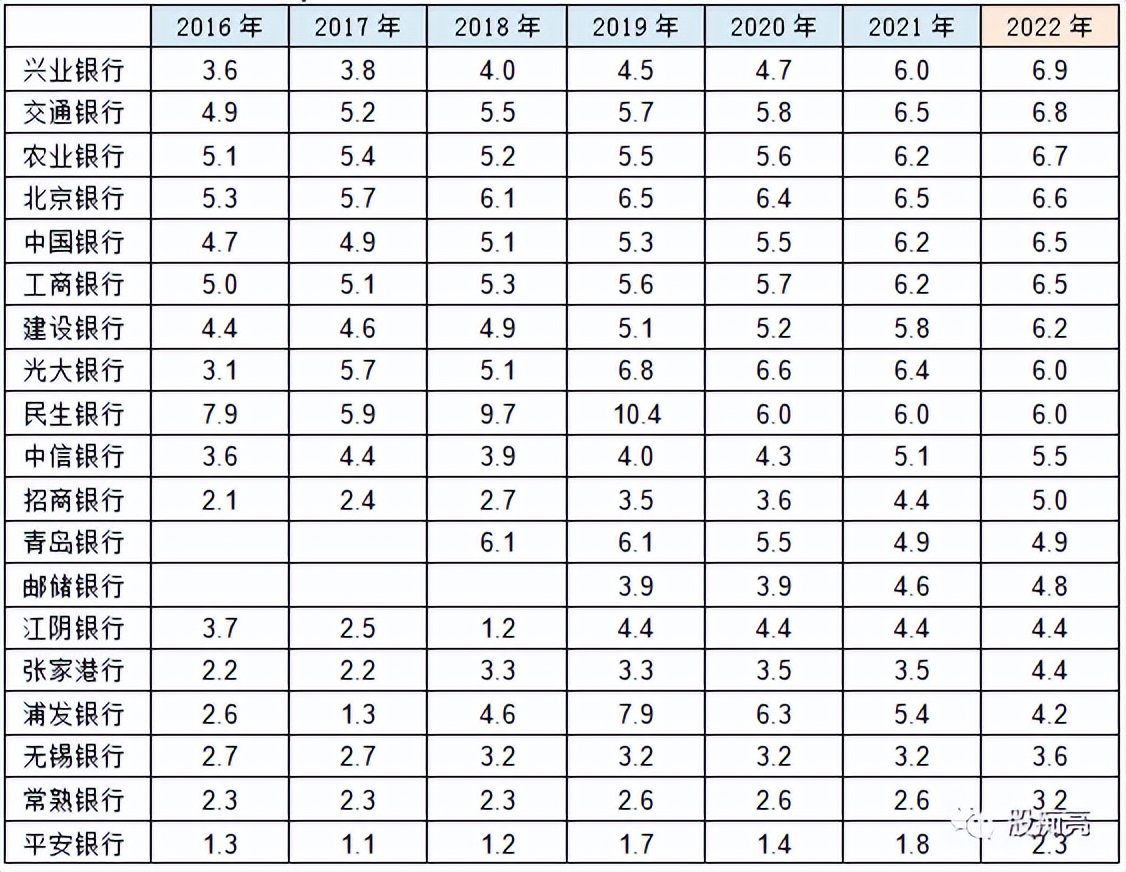

其次,当前银行股股息率相对较高且稳健。 截止2023.04.21,A股市场已披露年报的上市银行共有15家超过4%,兴业银行6.9%、招商银行5.0%、交通银行5.89%,远高于十年期国债收益率(2.8%),这在低利率环境下可能具备相对投资吸引力。

表:银行板块股息率2022年(%)

二、银行比较:股份制银行中,谁的基本面最好?

1、资产规模及增速比较:招商银行并不突出,成都银行增速第一

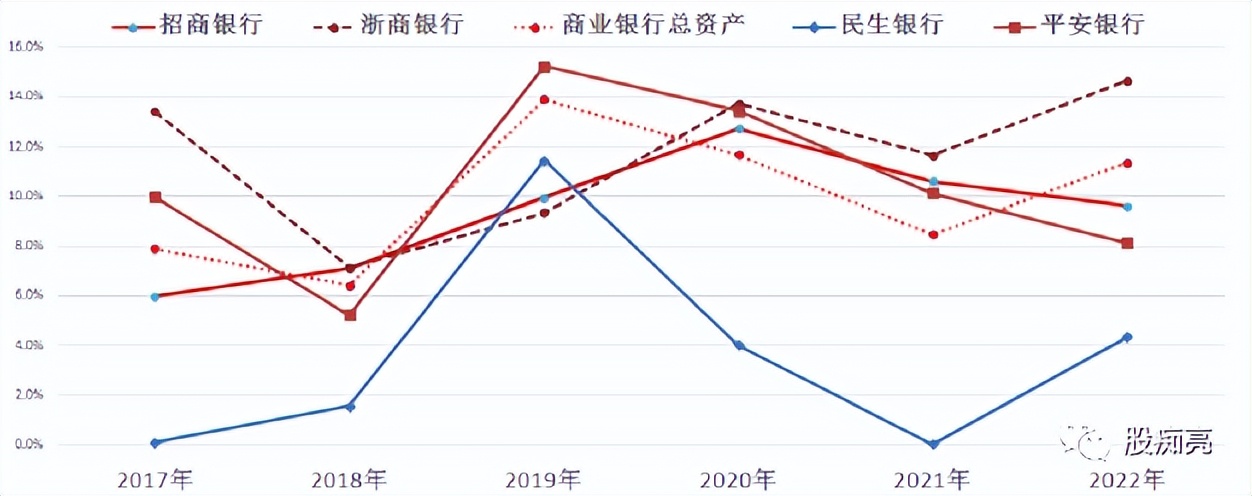

银行业总资产增速基本与M2的变动一致。在2022年疫情宽货币冲击下,商业银行总资产增速上行,同比增11%。在股份制银行中,2022年浙商银行总资产增速最快为14.7%%、招商银行9.6%位列第二,而民生银行为4.4%为最低。区域性银行中,成都银行增19.4%,也是上市银行第一,宁波银行增速17.4%为行业第二。

图:股份行总资产增速——纵向比较

图:上市银行总资产增速比较——横向比较

4、盈利能力比较:平安银行净息差最高,招商银行位居前列

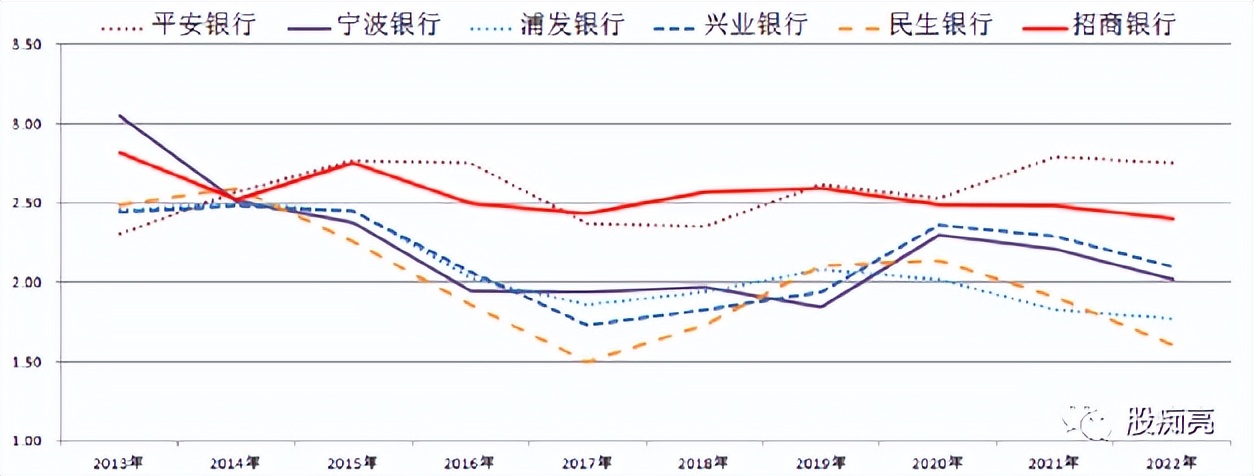

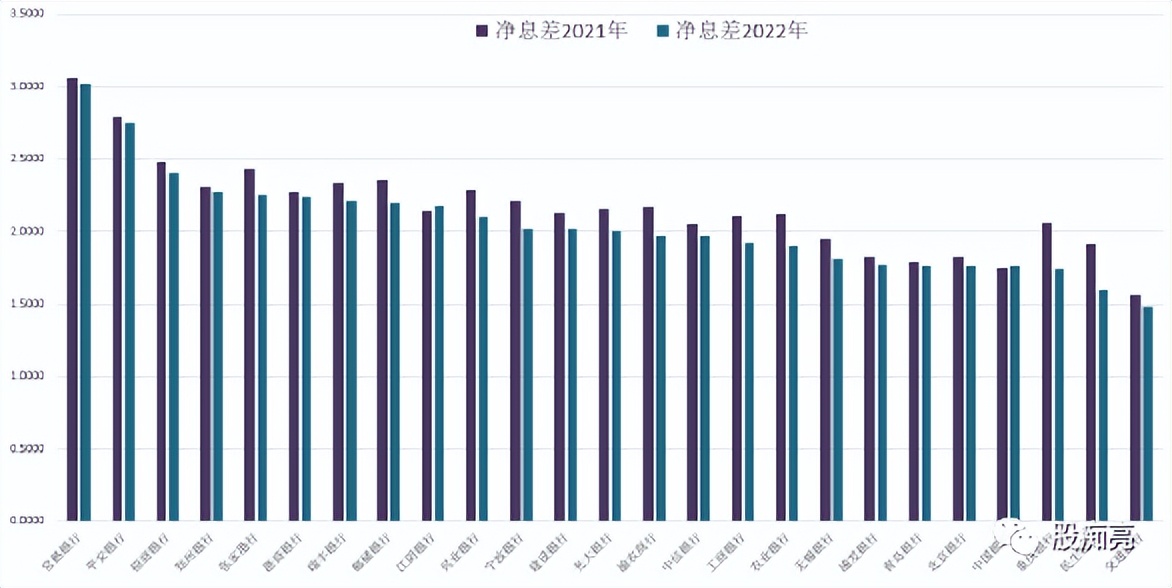

2021-22年,资金市场利率持续下行,2022年商业银行净息差1.91%,同比升0.17%。在股份制银行中,2022年平安银行净息差最高为2.75%、招商银行第二为2.4%。区域性银行中,常熟银行3.02%为行业第一。

表:股份行净息差——纵向比较

表:上市银行净息差——横向比较

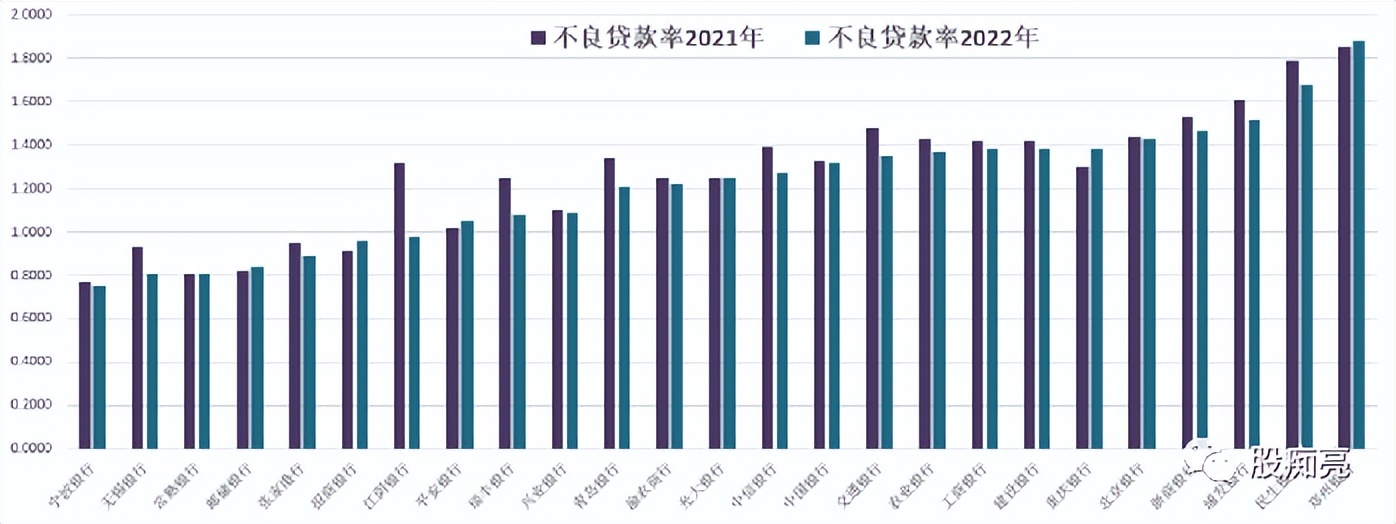

2、不良*款贷**率:招商银行为股份行最低,宁波银行为全行业最低

2020年疫情步入复苏后,监管层引导债务重组,不良*款贷**率持续下降。截至2022年末,商业银行不良*款贷**余额为2.98万亿元,同比增4.8%,不良*款贷**率为1.63%。

在股份制银行中,招商银行2022年不良*款贷**率略有提升为0.96%(0.91%),为股份制银行中最低;民生银行1.68%为股份行最高。区域性银行中,宁波银行2022年为0.75%(2021年0.77%),排名最低。

表:股份行不良*款贷**率-纵向比较

表:上市银行不良*款贷**率-横向比较

3、房地产*款贷**占比:中信银行为股份行最低,招商银行逐年下降

房地产坏账风险正在释放。 2021-22年房地产企业债务危机愈演愈烈,主要上市银行近年房地产*款贷**占比均有不同幅度的下降;但坏账率有不同程度提高。在股份制银行中,中信银行2022年房地产*款贷**占比为5.4%,为股份制银行中最低;招商银行为6.2%,民生银行8.8%%为股份行最高。区域性银行中,宁波银行2022年为8.1%(2021年仅4.2%)。工商银行、建设银行、农业银行2022年房地产*款贷**占比均在5%以下。

表:主要上市银*房行**地产*款贷**占比

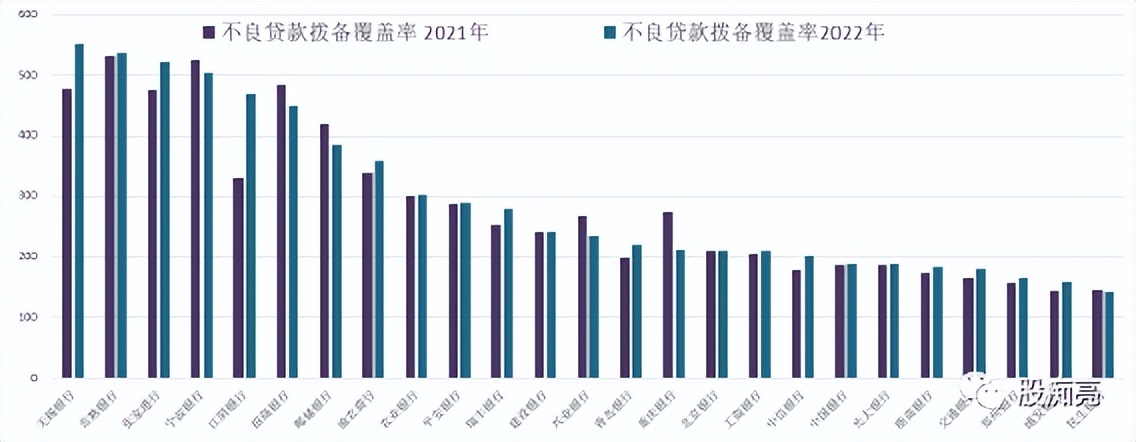

4、拨备覆盖率:招商银行为股份行最高,无锡银行为全行业最高

截至2022年末,商业银行整体信贷资产拨备覆盖率为205.85%。招商银行2022年末拨备覆盖率450.79%,均为股份制银行最高。宁波银行2019年末为504.90%,无锡银行552.74%为上市银行最高。

图:股份行拨备覆盖率-纵向比较

图:股份行拨备覆盖率-横向比较

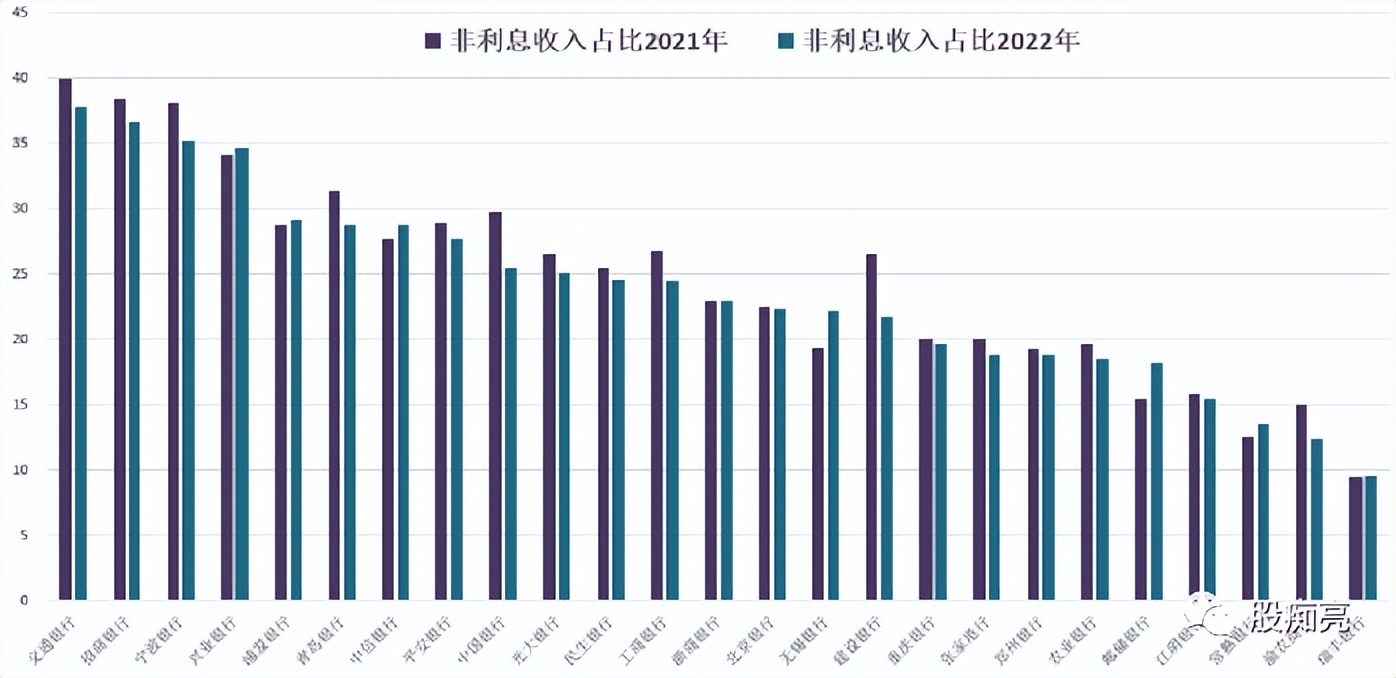

5、非利息收入占比:流动性分层明显,股份行相对合理

非利息收入占比提升,是上市银行的经营大势之一。交通银行2022年为37.75%排名全行业第一;招商银行为36.7%排名全行业第二;宁波银行为35.17%排名全行业第三。在股份制银行中,民生银行仅24.57

表:股份行非利息收入比较

图:上市银行非利息收入占比

附录:招商银行2023年一季报财务分析

说明:招商银行2023年一季报《本公司按行业划分的*款贷**及不良*款贷**分布情况》的2022年*款贷**数据,与2022年年报对不上。因此,零售*款贷**占比、公司*款贷**占比数据未更新。

——————

【公司\估值点评系列】

招商银行600036全景财务分析

《宁德时代:2022年年报的四大亮点》2023-04-16

《核心资产可以买吗?由贵州茅台与海螺水泥想到的》2023-04-10

《涪陵榨菜002507:股价见底了吗?》2023-04-04

《三大电信运营商的股价上涨逻辑》2023-04-02

《格力电器:股价底部25-33元?》2022-12-24

《伊利股份三季报跟踪:当前基本面见底了吗?》 2022-11-15

《美的集团年季报跟踪:当前股价是否见底?》2022-06-04

【企业全史系列】

贵州茅台600519全史:1745~2021年

美的集团000333:战略与结构50年

格力电器000651通史(1):1985-2012年朱江洪时代

格力电器000651通史(2):2012-2018年董明珠时代

格力电器000651通史(3):2019-2020年危机之股票能买吗?

联想群嘲事件想到的:华为与联想比较

十胜十败之战略案例:格力电器与美的集团比较

中国乳股:战局吸引力与细分赛道特征

伊利蒙牛比较:竞争优势判定与竞争优势来源

【行业全史系列】

《浪潮之巅:中美互联网牛股史1977-2019年(上)》

科技股的驱动类型:中美互联网40年典型牛股

科技股的投资总纲:技术革命浪潮

科技股的跟踪方向:五大选股原则

《中国白酒史1949-2019年(1):事件、趋势与结构》

《中国白酒史1949-2019年(2):跟踪指标与投资特点》

《中国零售史1820-2020年:九次业态模式创新》

《美国零售史1858-2020年:十次业态模式创新》

【新能源车投资手册】

汽车行业分析方法:跟踪销售周期与盈利周期

比亚迪002594:新能源车一哥的野望

长城汽车601633:已陷入四大困境,未来将如何

吉利汽车(00175.HK)深度分析:前期战略失误,当前正加速转型

蔚来(09866.HK)深度分析:四季度业绩承压,脱困战略将如何

理想汽车(02015.HK)深度分析||一周一股

特斯拉:年季报点评与12年股价复盘

零跑汽车:涨价后销量下滑,性价比优势仍在否?

小鹏汽车(9868.HK):预期指引仍在下滑中

【市场操纵案例】

大A股证券操纵手法总结

徐翔本纪:一代股神的荣光与落幕

徐翔本纪:13家个股的市场操纵手法一览

北八道集团操纵002807江阴银行:游资大佬怎么炒作次新股

高勇操纵精华制药002349:黄晓明们的致富之道

李卫卫操纵大连电瓷002606:两80后倒亏5.5亿