今年以来黄金的价格持续走高,甚至不声不响之下,就刷新了黄金期货的历史最高价格。而随着金价的持续上扬,黄金类公司也迎来了市场的关注。

其中就以紫金矿业,在黄金类公司中最为知名。不过,要论含金量,紫金矿业,并非每股含金量最高公司。截至2022年底,紫金的黄金资源量为3117.39吨,折合公司263.27亿的股本,每一亿股含金量为11.84吨。

而今天看的这家公司,截至2022年底,保有黄金资源量为1431.40吨,折合公司每1亿股的含金量为32吨,接近紫金矿业三倍!

而公司的控股集团,目前控制推断黄金资源量超过3200吨,后续注入空间巨大!

公司主要是从事,黄金开采和选冶加工,同时,伴有白银、硫精矿的生产。

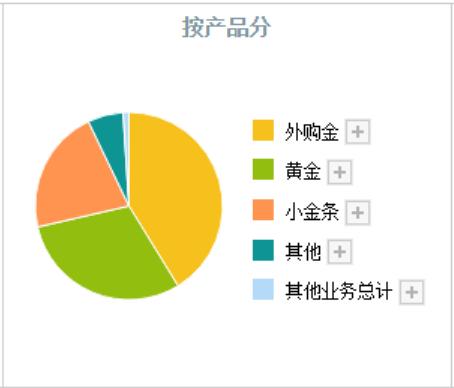

公司的主营产品如下,

其中占比最大的三类,分别是外购金、黄金、小金条。

其中,外购金和小金条,赚的都是加工的钱,因此营收占比虽高,但毛利率低,实际的利润占比这两项加起来不到3%。

真正的核心利润,就是公司的自产黄金,营收虽只占比30.18%,但毛利率高达43.33%,占公司总利润的92.74%。

公司的核心优势:

公司控股股东集团旗下黄金资源雄厚。

控股股东勘查足迹已遍及国内、南美洲、非洲等众多区域,成功探获东风、新立、南吕-欣木、西岭4个过百吨超大型金矿床。

截至2023年6月底,控股股东探明控制黄金资源量达到2860吨、控制推断黄金资源量超过3200吨,另有探明控制白银9966吨、铅锌424万吨、钼78万吨、铁矿石量3023万吨、铜19万吨。

公司的核心亮点:

2022 年,公司矿产金产量完成 38.673 吨,相当于国内 2022 年矿产金总量的 13.09%。

公司是中国境内矿产金产量最高的上市公司,继续保持国内黄金行业领先地位。

接下来,将通过公司近十年财报关键核心数据,来对公司的成长性、盈利能力、财务状况、现金流这四大基本面核心层面,进行分析梳理,进一步厘清公司基本面的现状。

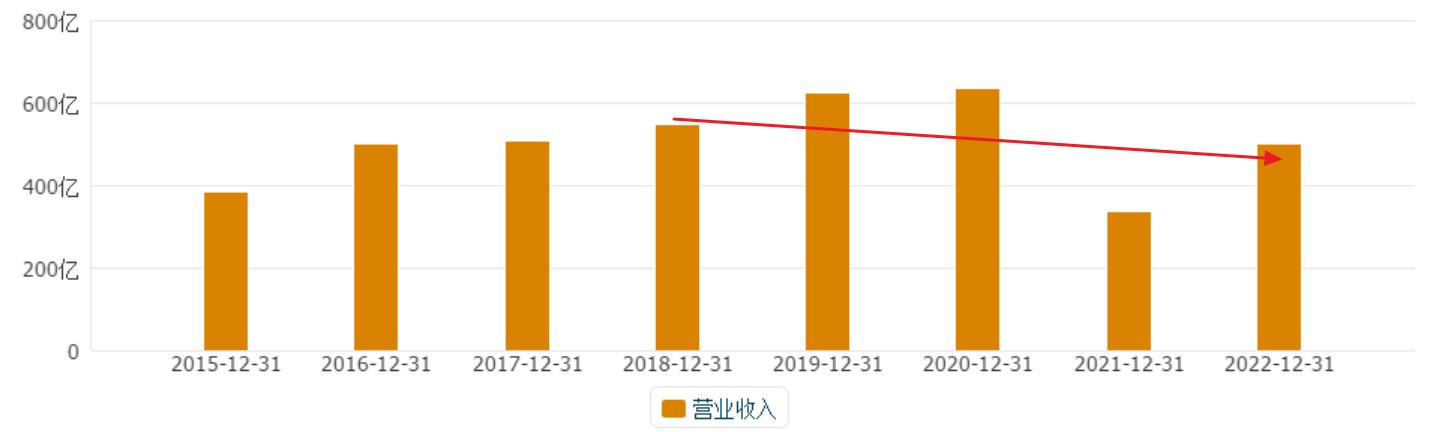

首先,从公司的成长性来看,

公司的营收,在2021年以前,呈持续攀升态势。

但2021年营收出现腰斩下滑,主要是因为,当年,公司核心之一的矿山停产,导致营收出现明显下降。

而在最近的2022年,公司营收已经明显恢复。

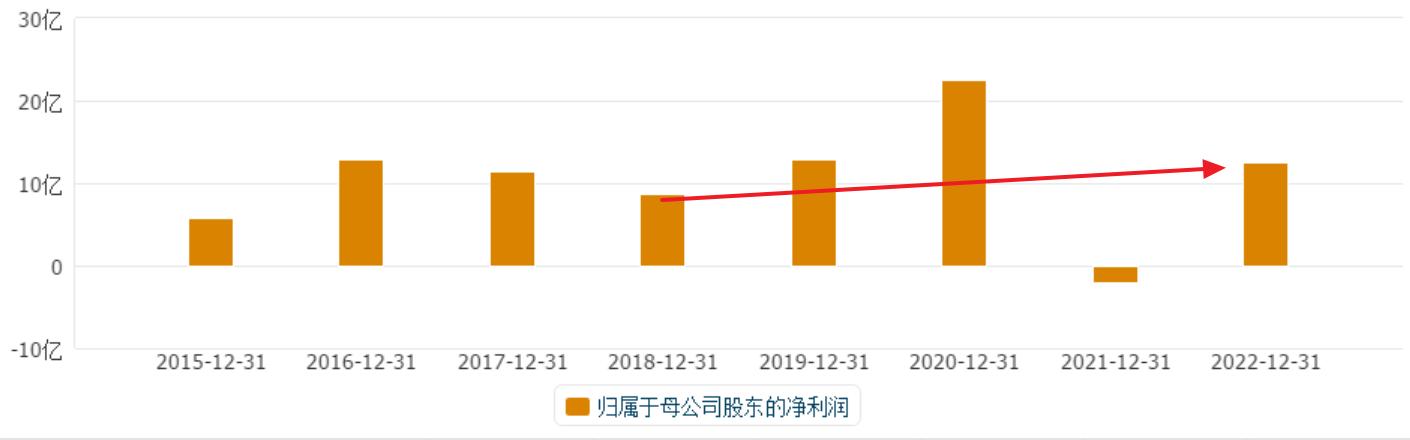

而从公司的净利润来看,

公司的净利润最近五年整体呈上升态势。同样因为2021年停产的影响,导致公司当年净利润小幅为负。但自2015年以来,公司的净利润都保持着整体上升的态势。

若不考虑,停产的非常态影响,公司的成长性表现良好。

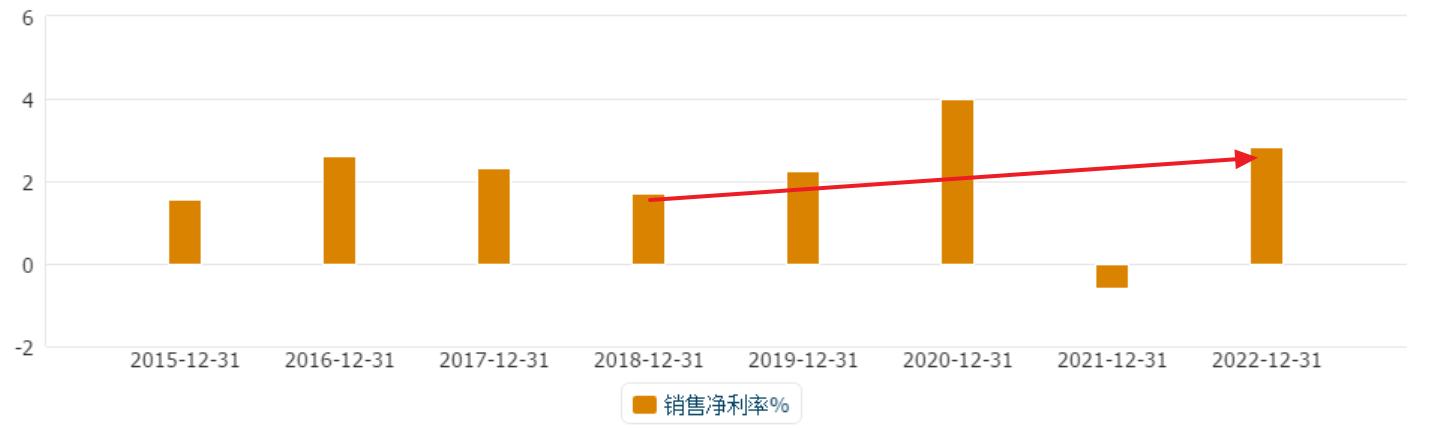

接下来,来看公司的盈利能力变化情况如何,

首先,从公司的产品利润空间来看,

除了2021年由于矿山停产,利润空间下降明显之外。

其余年份利润空间整体上升。

而且,在停产之后的第二年即2022年,公司的产品利润空间已经恢复到仅次于2020年的最好水平。

而今年黄金价格的持续上扬,也导致公司的半年报利润再度增超40%以上,利润空间有望进一步上升。

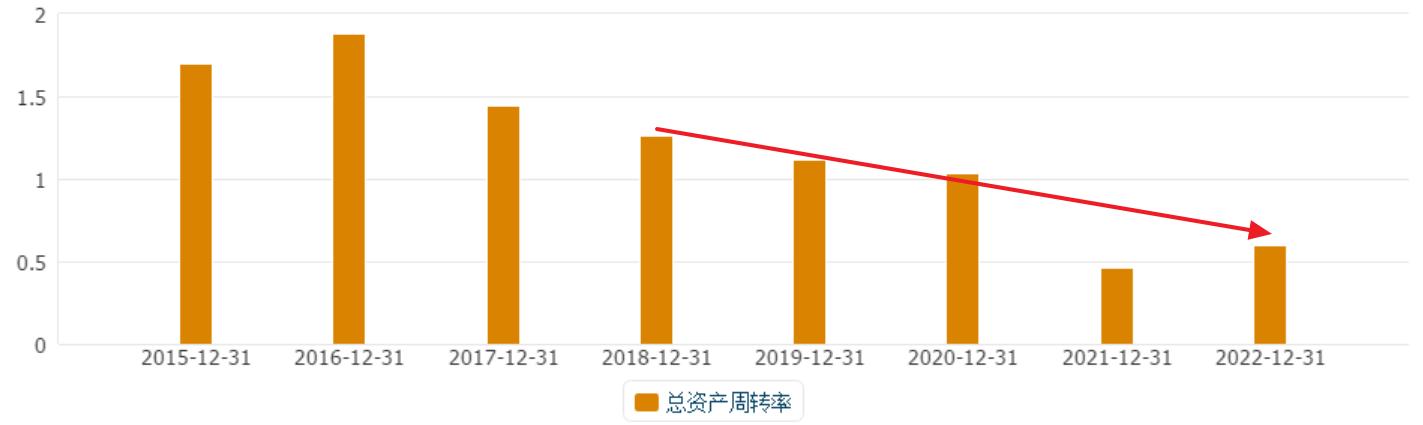

而从公司的资产运转效率来看,

随着公司资产的增长,资产越来越大,而营收的增长速度要略小于资产,因此导致总资产周转率下降。

但,整体的盈利能力依然随着利润空间的增长而提升。

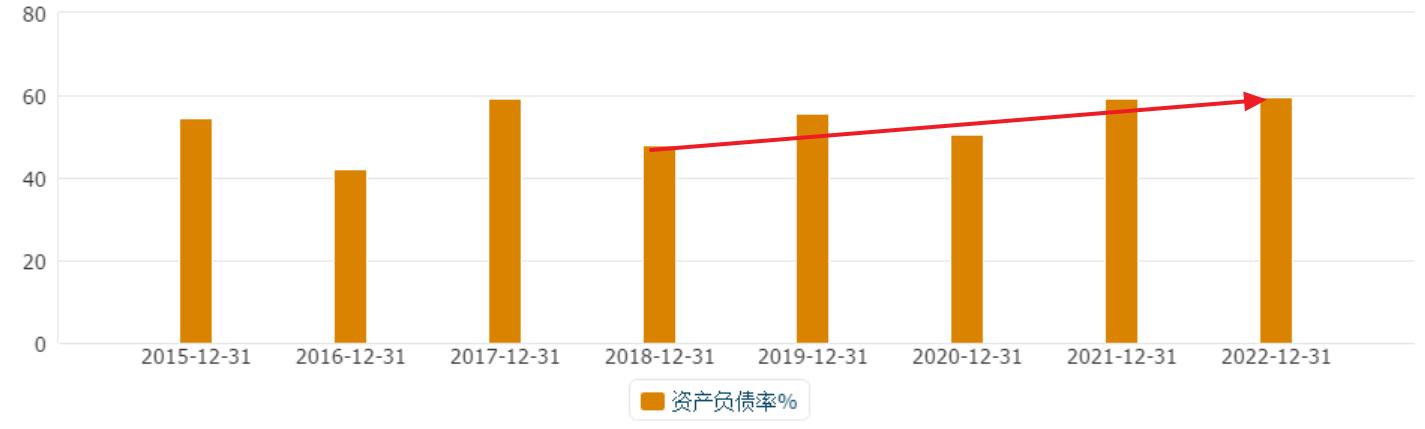

接下来要看的是公司的财务状况情况如何,

从资产负债率来看,

公司的资产负债率近五年有小幅上升,提升至60%左右。

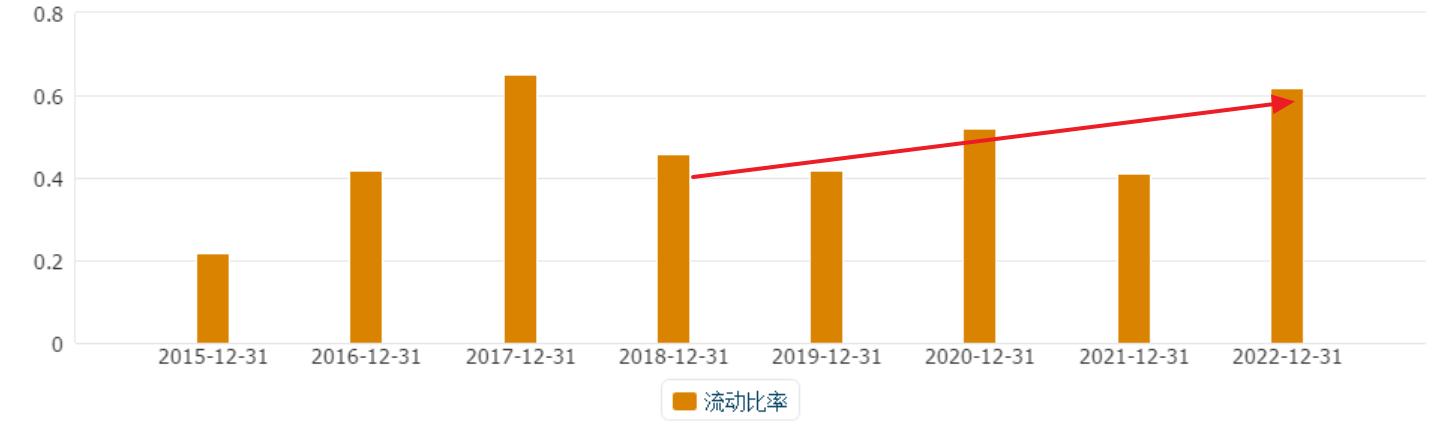

而从流动性而言,

公司的近五年的流动资产覆盖流动负债的比例是有所上升的。

截至2022年,公司的流动资产能够覆盖60%以上的流动负债。

整体来看,公司的负债率相对较高,流动性并不十分充裕。

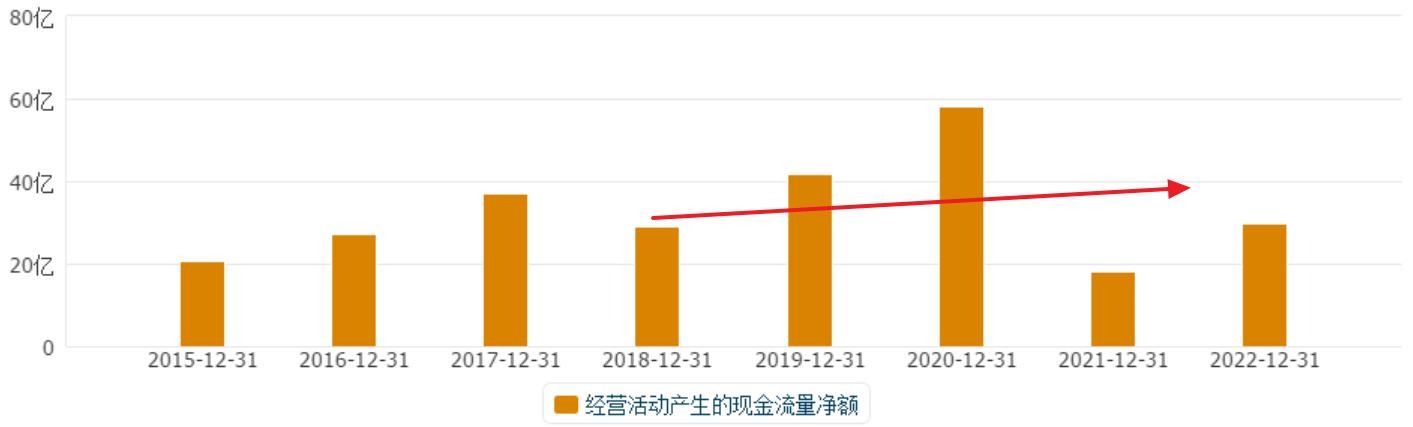

最后,要看的是公司的现金流情况,

现金流是一家公司经营实力的综合体现,毕竟不管成长如何,利润怎样,如何没有真金白银的进账,都是白搭。

从公司的经营现金流来看,有亮点,也有不足,

亮点在于,公司的经营现金流,自2015年以来,已经连续8年为正。这体现了公司的主营能够创造稳定的现金流流入。

不足之处在于,公司的经营现金流在最近两年波动较大。主要是受矿山停产的影响。

综合来看,公司的现金流表现良好。产品竞争力强,回款能力好。

这家公司就是在A股上市的山东黄金。

公司具有得天独厚的资源禀赋,黄金资源储备充足,且控股股东还有大量未注入的黄金资产。不足之处在于,公司的负债率相对较高,流动性较低。过高的负债会提高公司的财务成本,消磨公司的利润。