机构调研数据显示,8月6日—8月8月总共有22家公司获得机构调研。 从所属板块观察 ,医药板块共有6家公司被机构调研,如果再按细分行业划分,中成药1家,化学制药2家,医疗保健3家,其中正海生物是国内口腔耗材稀缺标的,是口腔修复材料细分领域唯一的上市公司,半年报扣非净利润同比增长52.68%。

化工原料板块共有4家公司被调研,其中瑞联新材是国内显示材料龙头企业,拥有液晶材料、OLED材料、医药CDMO三大业务。公司的单体液晶制备技术,达到全球先进水平,根据2019年数据显示,公司的市场份额占全球单体液晶16%,处于绝对领先地位。

电器仪表、电气设备板块各有2家,其中海康威视是全球安防行业龙头,在全球安防20强榜单中,公司连续4年稳居行业第1。

还有建筑工程、专用机械、机床制造、塑料、环保、铜、半导体、机械基件等板块,各有1家公司被机构调研,其中澜起科技是内存接口芯片龙头,2021年与英特尔关联交易额快速增长。

从市净率角度观察 ,健帆生物、正海生物、海康威视的市净率超过10倍,分别为14.72倍、10.64倍、10.5倍。金田铜业、四川路桥的市净率低于2倍,分别为1.87倍,1.28倍。

市净率指的是现价与每股净资产的比值,可反映投资价值的高低。一般情况下市净率越低,说明公司越具备投资价值,市净率越高,则投资价值越低。如果将市盈率和市净率相结合,找到“双低”的公司,投资的安全性相对可靠。比如这份机构调研榜,四川路桥的市净率最低,市盈率也是最低的,仅6.38倍,在整个建筑工程板块里,按市盈率从低到高排列,位于第9名,远低于行业平均估值。

从机构调研热度观察 ,3股逾50家机构密集调研,凯美特气002549在8月5日吸引69家机构调研,位居调研榜首。其次是海康威视002415,吸引68家机构调研。排名第3位的是鲍斯股份300441,获得59家机构调研,其余调研量较大的还有健帆生物、汤臣倍健等,具体如下图。

这么多公司,为何凯美特气002549成为机构调研第1名?第一、公司是国内食品级二氧化碳龙头。目前食品级二氧化碳市场的空间约为20亿元左右,公司市场占有率为12%,而在可乐、啤酒等高端市场,公司的市场占有率高达70%以上,是国内最大的食品级二氧化碳供应商。

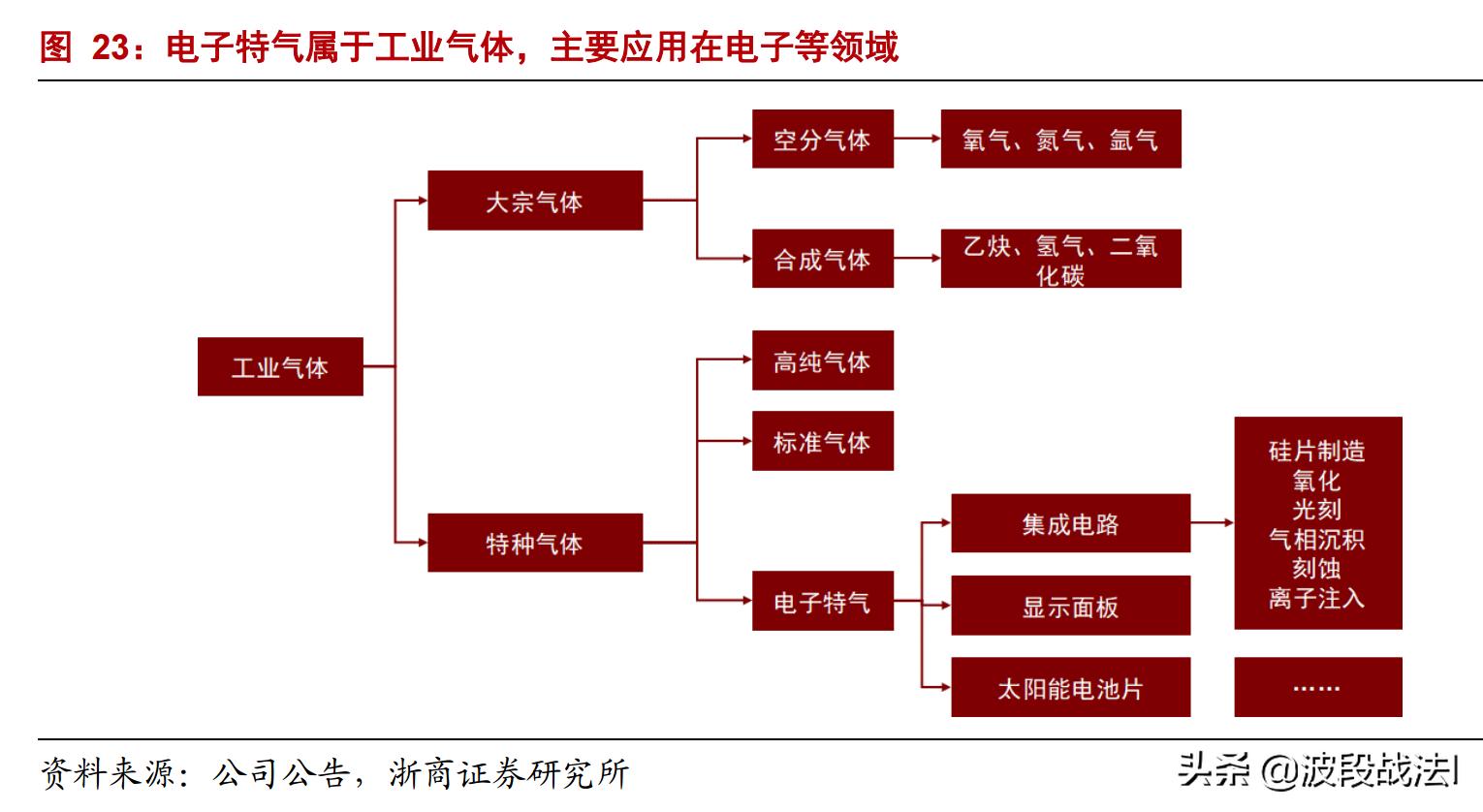

第二、切入稀有气体,成为电子特气新星。随着半导体、芯片、太阳能、光纤等高科技领域国产化率提升,国内电子特气需求快速增长。目前我国的电子特气国产化率约为15%,国产替代的空间非常高。

凯美特气2018年就着手布局电子特气,目前已经建成并投入12套电子特气生产及辅助装置,2021年公司的电子特气产能将加速释放,将成为公司新的增长点。

第三、半年报净利润增长88%,全年高增长可期。根据半年报数据显示,营收3.01亿元,净利润5837万,同比增长88.12%,其中扣非净利润同比增长161.82%,大幅增长的主要原因:1、二氧化碳销量增长47%,大幅提升公司净利润;2、电子特气实现小幅增长;3、费用率同比降低3.1个百分点。

浙商证券认为,电子特气国产替代空间巨大,公司的特气产品成本低于竞争对手,下半年将快速放量,同时公司还积极扩产二氧化碳、氢气、双氧水。鉴于产能提升,市场需求旺盛,预计公司全年净利润1.32亿元,同比增长83%,并且2022年、2023年净利润增速超50%,将延续高增长态势。

我是波段战法,以上内容是对消息、数据进行客观分析,不构成投资建议。点点关注,后续会有更多精彩内容!