一、期权的概念

期权,也称为选择权,是指期权的买方(权利方)有权在约定的期限内,按照事先约定的价格(执行价格)买入或卖出一定数量某种资产(场内期权对应的资产即期货合约)的权利。

如果价格不利于买方,可以选择放弃行权,最大损失为权利金/期权费;潜在收益很大,具体需要准确判断期货出现大的单边波动行情。而期权的卖方(即义务方,买方行权时,卖方有义务以约定的价格卖出或买入约定数量的期货合约给买方)最大收益为权利金,潜在亏损很大,但是大亏损的概率低,毕竟大单边行情少,且有权利金作为利润保护。

二、期权的基本要素

1)期权的价格 :又称权利金、期权费,指期权买方为获得在约定期限内按约定价格买入或卖出某种资产的权利而支付给卖方的费用。

2)标的资产 :标的资产是期权合约的标的,就是豆粕,铁矿石,棕榈油,橡胶,原油,股指等具体的商品期货或金融期货。

3)期权方向 :期权有4个方向,买方:买入看涨和买入看跌,卖方:卖出看涨,卖出看跌

4)执行价格 (即行权价):执行价格是期权合约中约定的,买方行使权利时购买或出售标的资产的价格。

5)有效期限 :即期权的到期日,如果在有效期限内买方没有行使该权利,期权将过期失效。例:豆粕2205合约期权到期日是2022年4月11日。

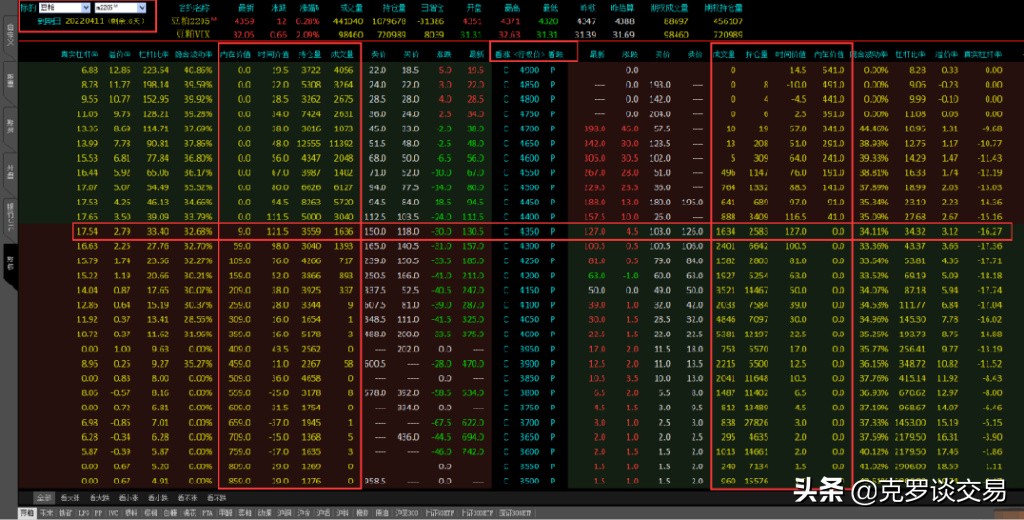

示例: 期权价格、标的资产、行权方向call(认购)/put(认沽)、执行价格/行权价、到期日

期权报价示例

三、期权的类型

按照对买方行权时间规定的不同划分为美式期权和欧式期权。

欧式期权: 欧式期权的买方只有在期权到期日才能行权。 目前国内股指和ETF期权均为欧式期权,已上市的欧式期权有沪深300股指期权、上证50ETF期权、上证300ETF期权、深证300ETF期权。

美式期权: 美式期权允许买方在期权到期日前的任何交易日行权,因此美式期权买方权利相对较大,同时美式期权的卖方风险相应较大,所以同样条件下,美式期权的价格也相对较高;目前国内商品期权均为美式期权。

上期所和能源中心 :沪金、沪铜(cu2211合约开始为美式期权)、沪铝、沪锌、橡胶、原油期权;大商所 :豆粕、玉米、铁矿石、LPG、PP、PVC、塑料L、棕榈油期权;

郑商所 :白糖、棉花、PTA、甲醇、菜粕、动力煤期权。

四、期权的理论价格公式

期权价格=内在价值+时间价值

看涨期权:内在价值=期货价格—执行价

看跌期权:内在价值=执行价—期货价格

实值期权 :内在价值>0 深度实值期权即内在价值远>0

平值期权 :内在价值=0

虚值期权 :内在价值=0

即,到期日前期权的时间价值≥0,内在价值≥0