今年经济不太好,但坏消息是,明年可能会更差。

各机构对明年的经济增速预测都在5%-5.5%之间,甚至有些机构还更悲观,直接预测会低于5%!

中央经济工作会议 首提“三重压力”:需求收缩(消费不振、楼市降温)、供给冲击(能源危机、供应链危机)、预期转弱(疫情反复、政策扰动)。

由此可见,政府对经济的担心也是上升到了一个新高度。

很多人都认为,既然经济这么差,明年股市就肯定会表现很差!

但这种观点仅仅停留在第一层思维!

谁说经济不好,股市就不好?

虽然说股市的基本面就是经济,但有很多次经济不好,但股市却表现得相当好!

比如:

- 1.2000年,GDP下降到8.49%,上证指数上涨了51%;

- 2.2009年,GDP下降到9.4%,沪深300上涨了96%;

- 3.2014年,GDP下降到7.43%,沪深300上涨了51%;2015年GDP下降到7.04%,而股市却暴涨,最后引发股灾;

- 4.2017年,GDP下降到6.95%,沪深300上涨了21.78%

- 5.2019年和2020年,GDP分别是5.95%和2.35%,沪深300分别上涨36%和27%,创业板更是直接翻倍。

从上面的例子可以看出, GDP在破10,破8,破6这些关键年份,股市居然都走出了牛市 ,有些年份还是超级牛市。真是毁三观了。

之所以绝大部分人在投资市场都赚不到钱,就是因为他们总是根据自身对经济的感受来进行投资 。比如,总在经济最繁荣的时候去投资,哪知道一进去就被套。而在经济最困难的时候,就畏手畏脚,害怕未来会更差,所以不敢投资。

说白了,当你已经明确感受到经济的温度时,股市早就反应过了,于是你就总是慢一拍!不但赚不到钱,还总是亏钱。

话说回来,明年经济不好是确定的事,那么明年的股市会上涨还是下跌呢?

我认为, 大概率会上涨,特别是代表价值风格的上证50和沪深300。

有没有可能跌呢?当然也有可能,只是概率小而已。

这主要由7个关键因素决定!

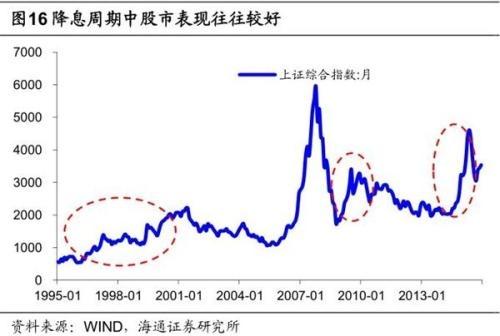

一、政策底已现

12月,央行超预期提前全面降准,这是第一个信号;随后调降了LPR一年期利率,这是第二个信号。

按照央行的惯例,还会继续降准和降息。甚至不排除全面降息的可能。历年皆是如此,连降5次也是发生过的,这取决于经济的下行压力到底有多大。

降准释放资金,降息能降低企业成本,这都是实实在在能让企业增加利润的政策,有助于改善经济基本面。

但 股市反映的是大家对企业未来盈利的预期,所以肯定会在盈利实际改善前就开始上涨。

只不过,政策底出现后,市场底还要等3到6个月。背后的原因是: 1.机构要调仓换股;2.悲观者的预期还没有扭转过来。

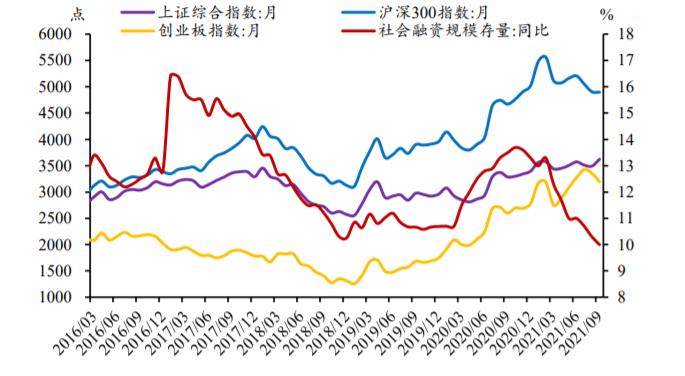

二、社融触底,已经不能再坏了

社融增加,意味着实体经济开始加杠杆扩大生产。这是经济回暖的先行指标。

11月,社融增速企稳,并开始回升。加上年底和明年,政府债会加速,所以社融肯定会起来。

而现在这个时间点,社融触底,已经不能再坏了。正所谓否极泰来,股市也会在明年用上涨来回应。

从历史来看, 社融增加,股市通常都不会表现得太差!社融下降,股市表现一般不会很好,比如今年。

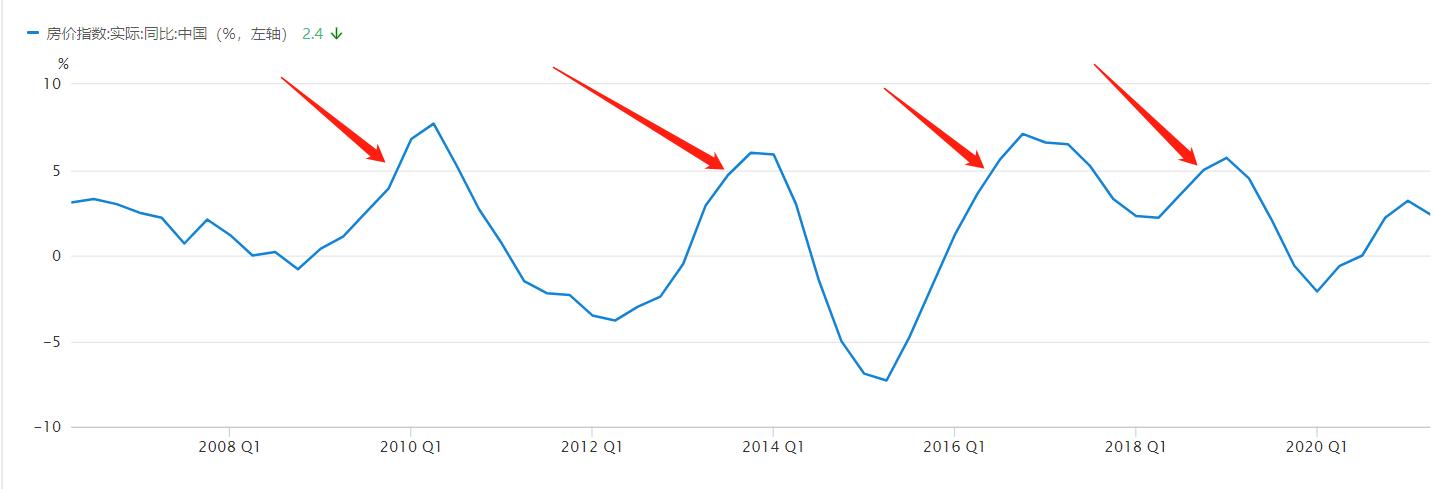

三、资金从房地产溢出

对比中国房价涨幅和股市的表现,你就会发现,房价实际增长率(扣除通胀后的增长率)高于5%的年份,股市都遭遇熊市,比如2010年,2013年,2016年和2018年。

为何?因为 市场上的资金是有限的,流进了楼市,股市就撑不住。

这种跷跷板现象,在美国也是一样的。比如从2001年到2007年,美国房地产牛,股市就不怎么样。而次贷危机后,房地产趴窝了14年,而美股则走牛了14年,纳斯达克更是上涨了10倍!

同样的, 当我们抑制房地产的时候,股市通常表现都不错 ,比如2014年,2017年,2020年。

未来至少5年,房地产虽然不会有这两年这般严格压制,但也不会让它起来。实际收益一定是负数。也就是扣除掉通胀、税和*款贷**利息后,即便房价名义上上涨,实际也是亏的。

资金不去楼市,总得找地方去,毫无疑问,这就是股市。不管是社保基金、保险资金,公募私募基金还是国家的各类发展基金,都会大比例增持股票资产。

所以不仅是明年股市表现不会差,未来十年,股市都大概率会走出结构性慢牛行情。

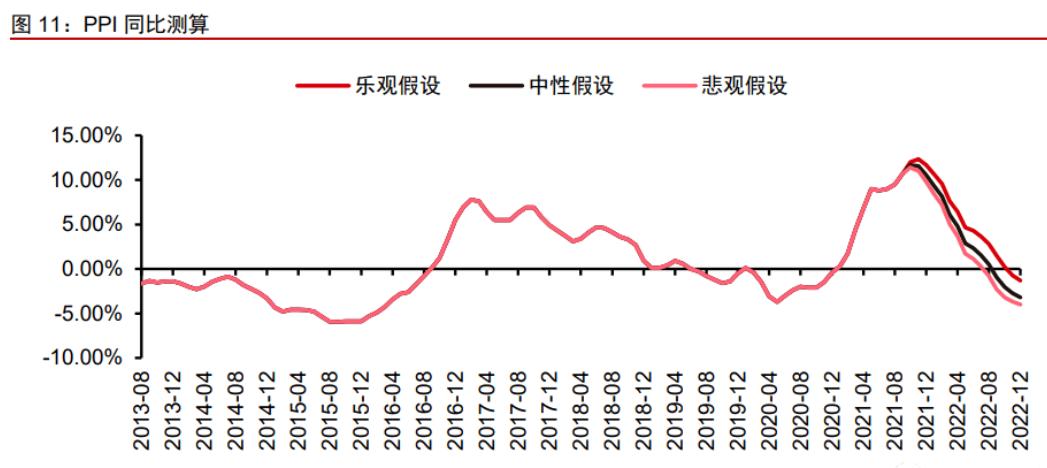

四、CPI上行,PPI下行,企业盈利改善

做过生意的人就知道,卖得贵一点,成本低一点,利润自然就增加了。

CPI上行,代表企业的产品会卖得贵一些。其实今年年底,各企业都开始涨价了。

PPI下行,代表企业的成本降低了。现在PPI筑顶,明年会不断下降,最迟到年底,就会进入负值区间。

这就意味着,明年企业的盈利能得到改善。但这个过程是缓慢进行的。而且企业盈利改善后,并不会立马加薪扩招,所以我们对经济的感受还是很不好。 感受总是滞后的,股市却会先人一步!

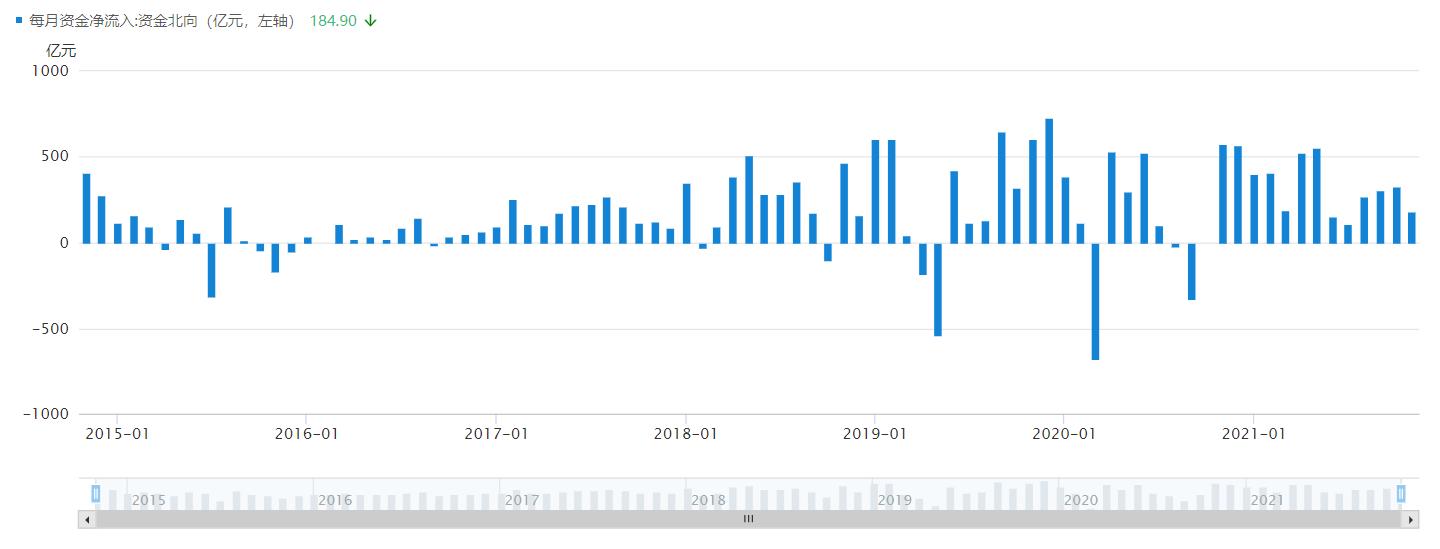

五、外资持续流入

北向资金这几年持续净流入,而且流入的速度越来越快。2020年流入了2089亿,2021年已经流入了3700亿。

虽然我们的经济增速在下滑,但是对比其他国家,我们仍然是靓仔。

除此之外,我们的股市估值也低于其他国家!

也就是说, 我们的股市资产既便宜,未来预期回报率又高 ,没有理由不来买。

这里有一个担忧就是美国加息会导致外资回流。这个担心也有道理,但是客观评估,影响有限。

- 首先,虽然美元升值,但人民币也同样跟随美元升值,所以汇率上对外资的影响较小。

- 其次,美元加息早就在吹风,大家都担心到的事,通常就不会发生。如果要发生,肯定在加息前就发生了,比如土耳其就崩溃了。

- 第三,我们的股市已经经历了一次下跌,而且还摩擦震荡了1年,高估值的风险已经化解大半了,即便美元加息导致美股下跌,对我们的影响也有限。

因此, 明年北向资金大概率还是会保持净流入状态 ,毕竟美股的风险远大于收益了,外资没理由去当接盘侠。

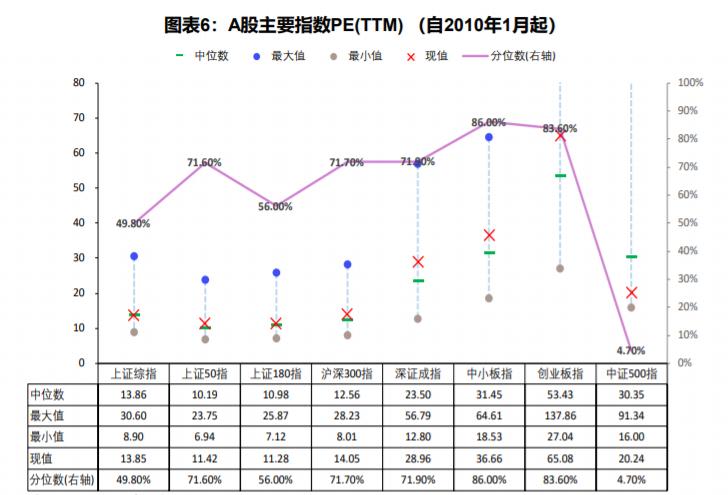

六、A股估值合理

目前,除了创业板明显高估,其他板块估值都比较合理,中证500甚至处于低估状态。

值得一提的是,我们不能用老眼光看现在的A股估值。

因为各种原因,A股十多年来估值都被压低了。比如, 沪深300的估值中位数是13倍左右,而标普500的中位数是20倍左右。未来,我们的估值会逐渐向美股靠齐,这是必然趋势。

所以从未来的角度看现在,我们的估值其实是在中位数以下。这就是说,现在A股的几个主要指数是相对便宜的,这就为上涨扫清了价格上的障碍。

七、部分行业已经跌无可跌

慢牛就意味着结构性行情,也就是说,并不是普涨。

从现在这个时候来看, 最有确定性机会的,是那些已经跌无可跌且盈利改善的行业:银行、保险、家电、中概互联、基建、传媒等。

这里没有提食品饮料和医药,主要是因为他们的估值还没有到跌无可跌的底部,中短期上下皆有可能。而房地产则是趋势性衰退,盈利恐怕不会好看。

总结

股市反映的从来都不是经济本身,而是投资者对经济的预期,所以它总是先经济一大步,当你已经感受到升职加薪,生活向好的时候,反而在股市上的胜算就不大了。

另外,经济增速下滑也并不代表股市就不涨,你看看美国甚至绝大多数国家的股市。即便这些国家的增速只有可怜的2%,但并不妨碍股市十年涨4倍。为什么?

因为虽然经济增长减慢了,进入了存量时代,但存量时代里,一定是龙头挤压中小企业的利润。所以龙头的股价仍然不断上涨,推升股市。

而且比较反人性的是,越是经济衰退期,大鱼吃小鱼就越是激烈。所以请仔细思考一下股市最终会怎么表现?现在就是衰退期走向复苏期,哪类企业最受益就不用多说了吧!

喜欢我文章的朋友欢迎关注我的同名公众号: 睿知睿见!

上面的内容更丰富,一起看财经,学投资!