我们对任何新生事务都要有个好的正确的态度。网贷也是一样的。说得天花乱坠望房巴掉馅饼的事千万不要相信。任何事务都存在其合理性。一定要智慧的去看待。我们大多数人之所以上当受骗都是常识的缺乏。没投资之前一定要多多学习相关的知识,不要为那些销售人员的片名之词所欺骗。现在中老年人是保健品,P2P和各种诈骗的重要受害群体。奉劝各位中老年朋友请看护好自己的保命钱。

当然网贷不是洪水猛兽,好的平台也是有的。拿出其中一小部分做投资也不是不可取。鸡蛋不要放在一个篮子里很符合投资的规律。那么大家都是普通人怎么去区分好坏哪?

本人总结了几条以供参考。

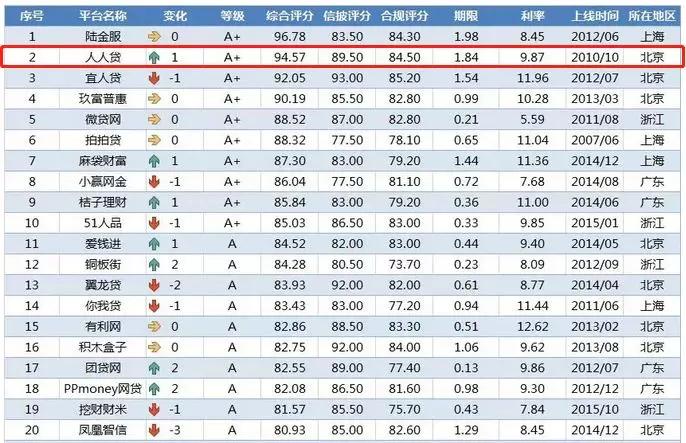

1.利息太高的不要信,超过10个点大多都不可靠。2是一定要有银行托管,防止跑路。3一定是大平台,头部的平台。相对安全些。

下面我们先要弄明白P2P的前世今生。

网贷 P2P网贷即网络借贷,是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长, 2018年6月以来,P2P网贷行业就进入了多事之秋,7月,出问题的P2P平台数量明显增加。到今年正常的还有一千多家。

网贷 外文名 peer to peer 起源 2005年起源于英国 代表 Zoppa(英国),网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额*款贷**。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。网络小额*款贷**是指互联网企业通过其控制的小额*款贷**公司,利用互联网向客户提供的小额*款贷**。网络小额*款贷**应遵守现有小额*款贷**公司监管规定,发挥网络*款贷**优势,努力降低客户融资成本。网络借贷业务由银监会负责监管。

其典型的模式为:网络信贷公司提供平台,由借贷双方自由竞价,撮合成交。p2p模式 在传统P2P模式中,网贷平台仅为借贷双方提供信息流通交互、信息价值认定和其他促成交易完成的服务,不实质参与到借贷利益链条之中,借贷双方直接发生债权债务关系,网贷平台则依靠向借贷双方收取一定的手续费维持运营。在我国,由于公民信用体系尚未规范,传统的P2P模式很难保护投资者利益,一旦发生逾期等情况,投资者血本无归。 因此,P2P网贷在不断的探索实践中,建议信用*款贷**方面引入亲朋进行联保,其他*款贷**方面则引入抵押或质押进行反担保。同时,企业*款贷**项目引进第三方融资担保公司对项目进行审核和本息担保,并要求其担保规模要与担保方的担保额度相匹配,担保方也要加强自身的风控管理。

2、债权转让模式 因为信用链条的拉长,以及机构与专业放贷人的高度关联性,债权转让的P2P网贷形式受到较多质疑,并被诸多传统P2P机构认为这“并不是P2P,而且出了风险会影响P2P行业”。 P2B模式 P2B平台的特点是个人对机构,具体操作模式是由第三方机构去做风控。平台把第三方机构做好风控的项目或标的在平台上和投资者对接,这样就聪明地化解了平台做风控不专业,风控水平较差的难题。P2B平台合作的机构,通常有较强的实力,较强的风控能力,较高的风控水平,因此总体上而言,P2B业务模式的风险大大低于P2P业务模式,安全性更值得投资者信赖。P2B平台,根据所合作的机构的不同,又可以细分为以下几种: 第一, 和担保公司合作的平台; 第二, 和小贷公司合作的平台; 第三, 和保理公司、融资租赁公司合作的平台; 第四, 和证券公司、四大资产管理公司、银行等实力较强的持牌正规金融机构合作的平台。 因为通常担保公司风控能力较弱,融资租赁公司、保理公司次之,小贷公司稍强,证券公司、四大资产管理公司、银行等实力较强的持牌正规金融机构风控能力最强,风控水平最高,因此,这几类P2B平台里面,第一种风险较大,第二种、第三种风险次之,第四种和证券公司、四大资产管理公司、银行等实力较强的持牌正规金融机构合作的平台,如*界无**财富、民生易贷,风险最低,安全性最高,最值得投资者信赖。

下面谈下风险。

资质风险

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种“门槛”。但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

管理风险

P2P网络借贷看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备*款贷**风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

资金风险

关注一家P2P网贷平台,投资人的资金流向也是至关重要的。不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台老总自己从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台能出现跑路的原因。而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。

技术风险

信息技术的进步,常引发新的、更多形式的安全威胁手段与途径,随着网贷行业的蓬勃发展,各平台多为购买模板,在进行技术改造时不能保证完全成熟和完善,存在安全隐患,而平台老总不重视技术,宁可花费几十万搞营销也不肯重视技术,从而极大地影响计算机系统运行的稳定性。技术漏洞的存在,导致恶意攻击风险不断。如电脑黑客入侵等,攻击平台、修改投资人账户资金、虚拟充值真提现等问题开始逐步显现。特别是由于网贷属于新兴业务,相关的法律法规条文非常缺乏,黑客大肆攻击、要挟平台事件频繁出现,严重影响了平台的稳定运行。

优缺点

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,*抵押无**。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了*款贷**公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

*抵押无**,高利率,风险高

与传统*款贷**方式相比,网贷完全是*抵押无***款贷**。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额*款贷**问题,很难得到解决。而且有些借款者也是出于行骗的目的进行*款贷**,而*款贷**平台创建者有些目的也并不单纯,携款逃的案例屡履发生。