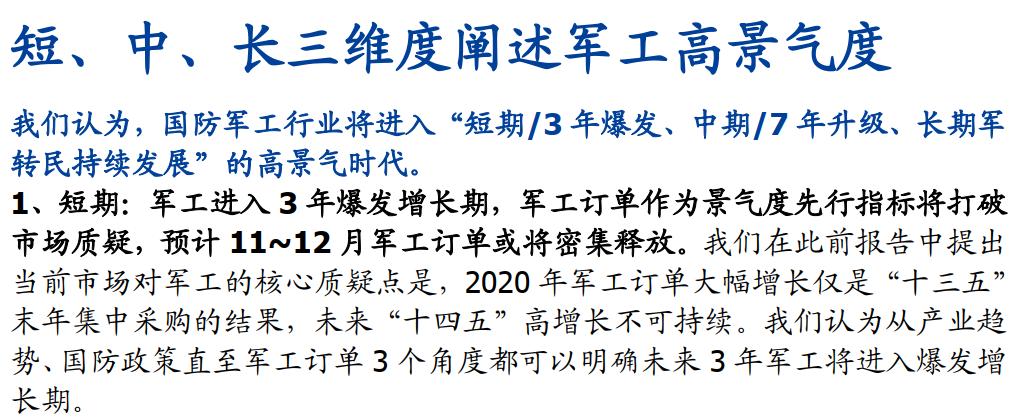

11月下旬,国盛证券的一份研报引起了市场对军工板块的关注。在研报中,国盛证券认为,国防军 工行 业将进入“ 短期3年爆发、中期7年升级、长期*转军**民持续发展 ”的高景气时代,从产业趋势、国防政策直至军工订单三个角度都可以明确未来三年,军工将进入爆发增长期。

(图片来源:国盛证券研报截图)

那么军 工行 业究竟应该如何分析,行业中又有哪些龙头上市公司值得关注呢?

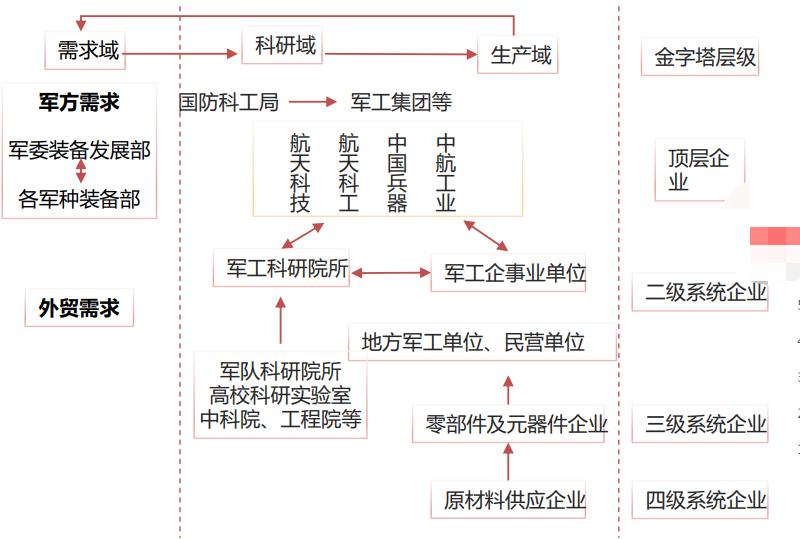

我国的军 工行 业源自苏联军工体系,由科研院所+军工厂组成,其核心为几大装备制造集团。

(图片来源:方正证券研报)

行业特点:政府主寻、逆周期、资质认证

军 工行 业由政府主寻、逆经济周期属性强,*队军**及外贸是军 工行 业的产品购买方,具有很强的政府主导计划经济属性,整体呈现逆经济周期特性。行业内国有企业较易获得*款贷**等融资支持,流动性风险小; 军 工行 业坏账情况少,但相关民营企业则回款速度慢 。

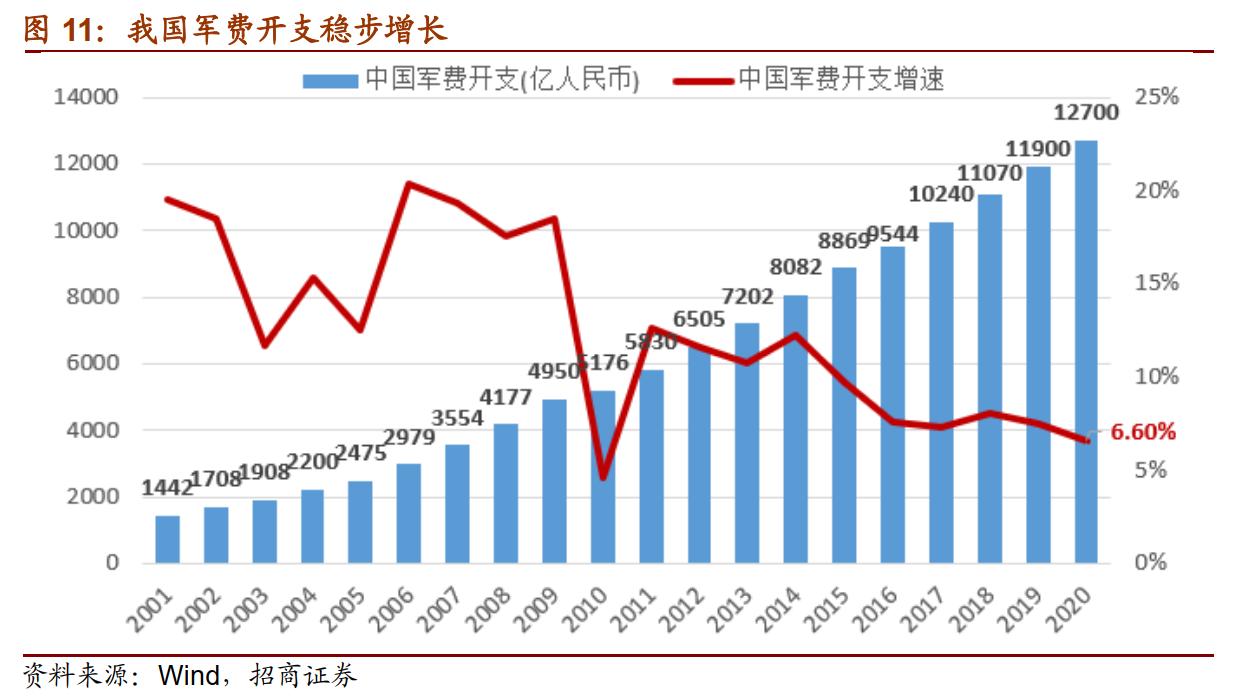

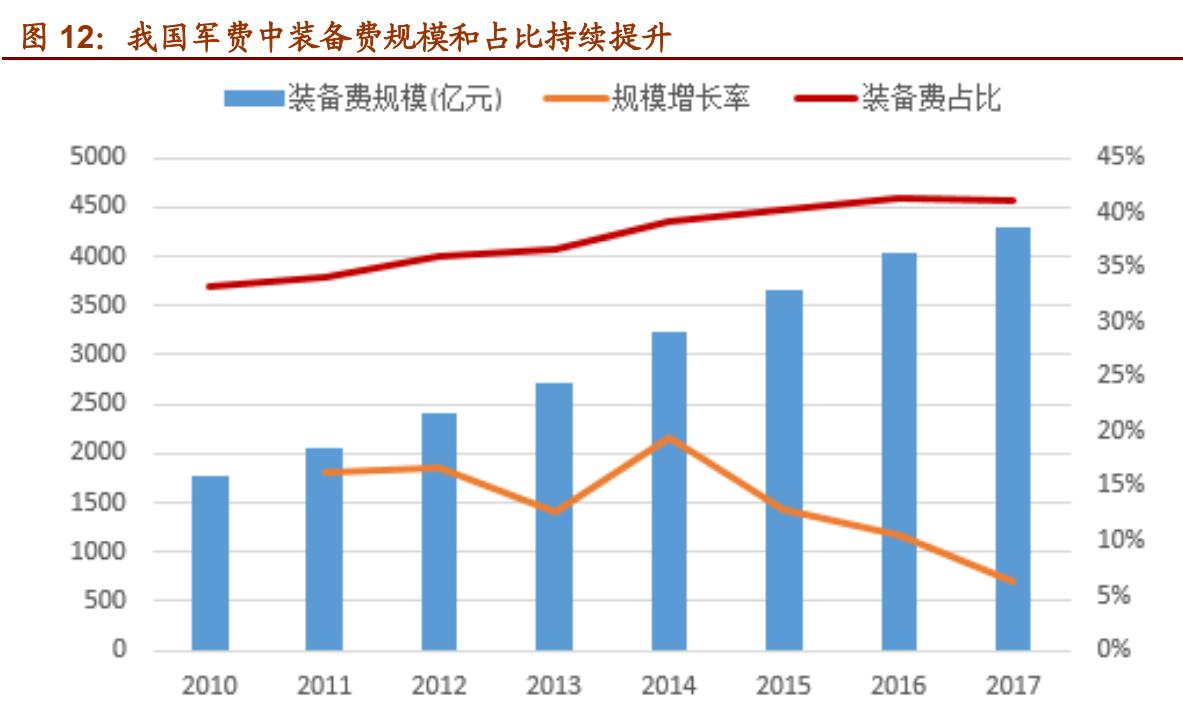

2020年中国国防支出预算为12680亿元人民币,较去年增幅为6.6%。从军费使用构成来看,装备费占国防费比例持续提升,年均复合增长率达13.44%;装备费提升主要是由于我国*队军**加大*器武**装备建设投入,淘汰更新落后装备,升级改造老旧装备,稳步提高装备现代化水平。

(图片来源:招商证券研报)

从具体子行业来细分,军 工行 业大致可以分为: 航空产业链、航天产业链、地面兵装产业、船舶制造 和 军工电子 五大细分行业。接下来我们逐个快速浏览一下这五大产业链的基本情况。

航空产业链

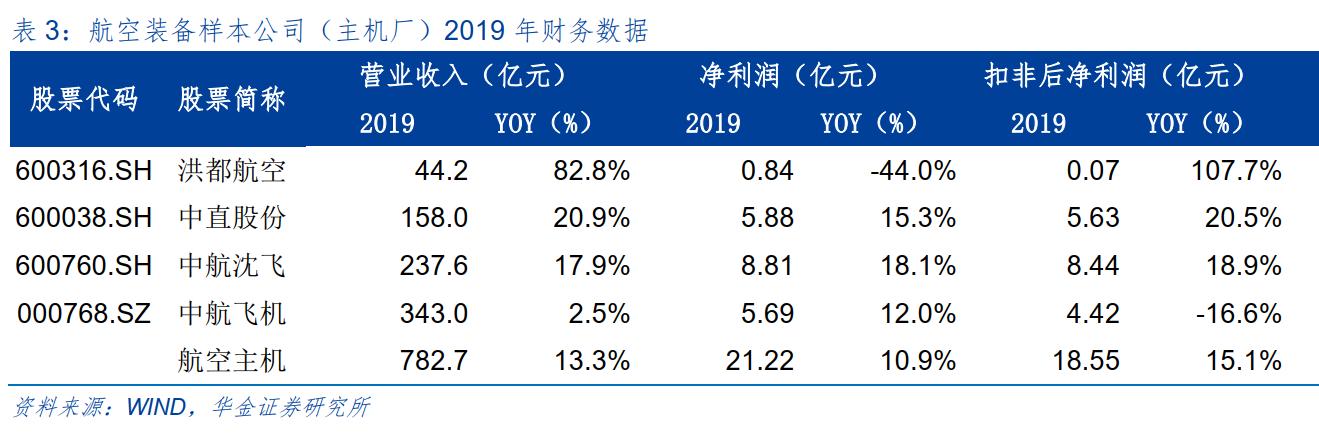

在我国军 工行 业中,航空工业的资产证券化程度最高,在 A 股上市公司中,有研制生产大中型飞机的中航飞机(000768)、歼击机的中航沈飞(600760)、直升机的中直股份(600038)以及教练机的洪都航空(600316)。

(图片来源:华金证券研报)

航天产业链

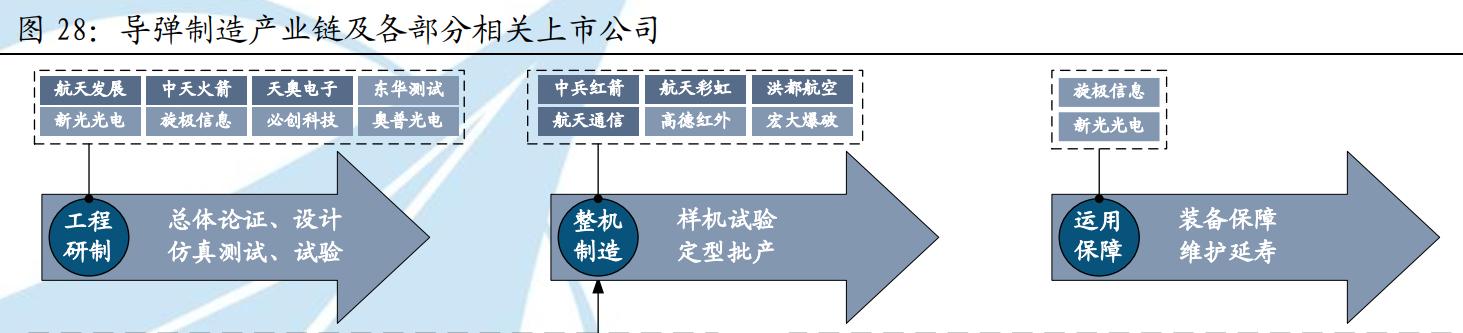

航天产业按照整机产品系统分类可以分为 导弹、卫星、火箭 三大领域。

其中导弹产业链及主要上市公司如下图所示

(图片来源:中航证券研报)

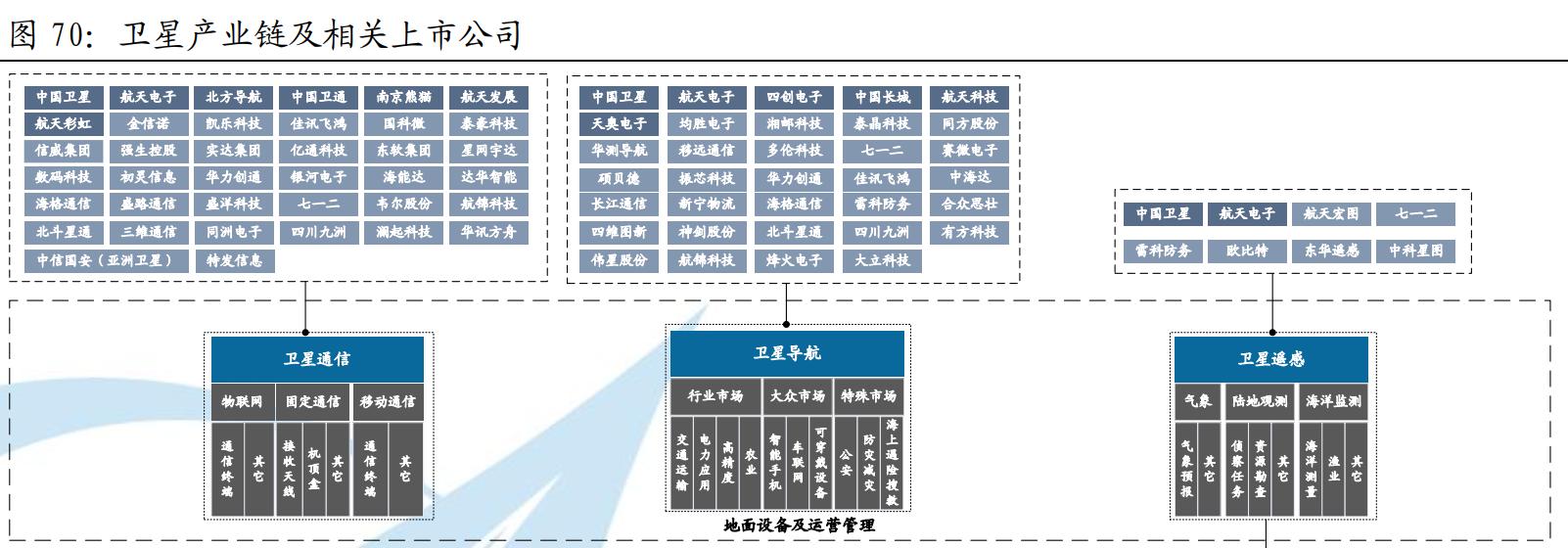

卫星产业链及主要上市公司如下图所示

(图片来源:中航证券研报)

火箭产业链上的上市公司与卫星大体类似,这里就不作重复说明了。

地面兵装产业链

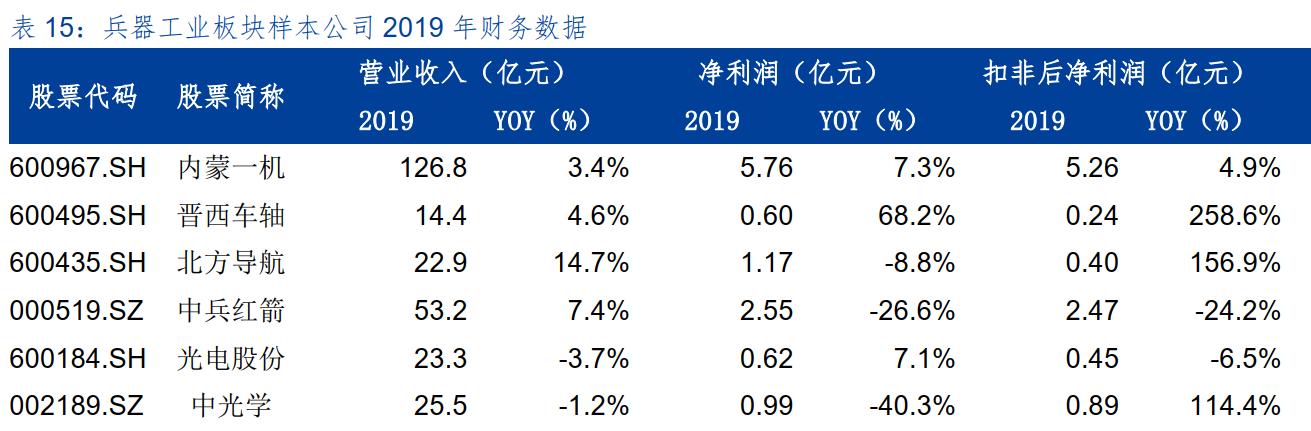

地面兵装顾名思义,主要负责给陆军相关单位人员提供相应的主战装备和配件维护工作,板块中内蒙一机(600967)作为坦克总装资产,无论是营收还是利润,都是板块中的绝对龙头。

(图片来源:华金证券研报)

船舶制造产业链

我国船舶行业工业总产值近3500亿元,其中船舶动力系统是船舶行业的技术核心。产业链内, 中国重工(601989.SH) 、 中国船舶(600150.SH) 和 中船防务(600685.SH;00317.HK) 是占据了多数份额。

(图片来源:华金证券研报)

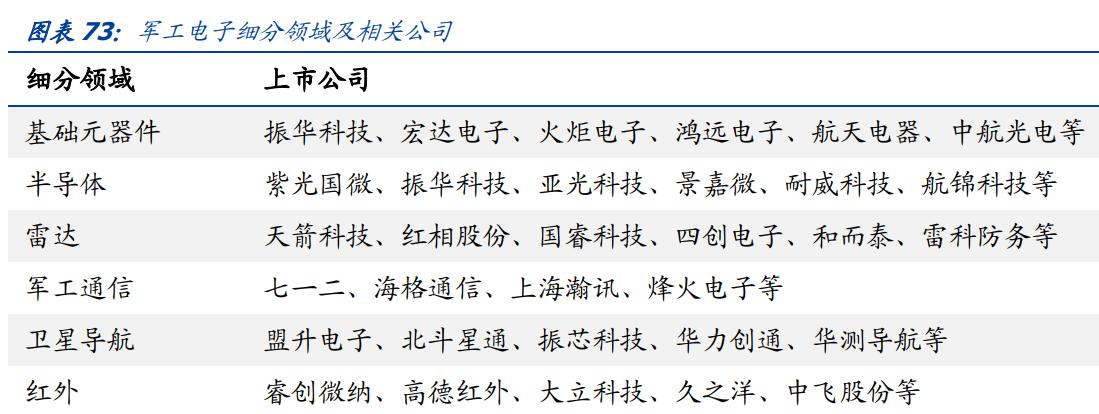

军工电子产业链

在新一轮科技革命和产业变革推动下,人工智能、量子信息、大数据、云计算、物联网等前沿科技加速应用于军事领域,国际军事竞争格局正在发生历史性变化,军工电子也在很大程度上改变着传统*器武**平台的命运和作战效能。

军工电子主要包括 *用军**集成电路、军工电子元器件 等方向,其成长逻辑有三:*器武**装备放量建设、国防信息化渗透率提升、自主可控加速国产替代进程。相关上市公司如下图所示:

(图片来源:国盛证券研报)

本期我们对军 工行 业的概况和主要子行业做了快速浏览,下期将为各位介绍几个子行业内的龙头上市公司,敬请期待。