2018年,全国药品零售市场都在经历着艰难的寒冬。4.85的同比增长率创下近20年来的最低水平。

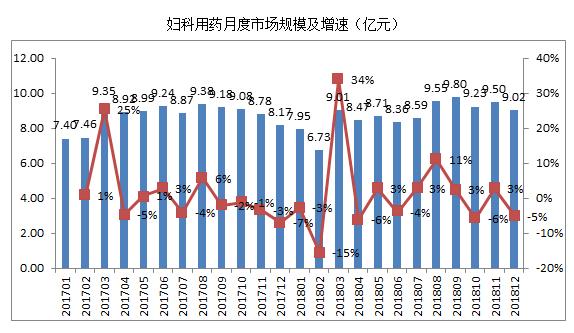

在妇科用药市场,寒冬更加凛冽。2018年妇科用药市场规模达104.92亿元,增长不到1%,低于4.85%的市场增速。

总规模105亿元,与去年基本持平

中康CMH数据显示,2018年,全国妇科用药零售规模达到104.92亿元,与2017年同期相比几乎持平,增长不到1%,低于整体药品零售市场增速(4.85%)。

从月度同比增速来看,妇科用药零售市场规模在春节期间出现小低谷,节后的3月份则出现较大回升。

广东省贡献比最大

细分到全国省市来看,妇科用药零售市场中前10大省市累积占全国60.0%的份额,广东省市场份额最高,达到12.6%;排名第二的四川省份额为7.8%,紧接着依次是江苏省(6.5%)、浙江省(5.7%)、河北省(5.2%)。第一大省广东与其他省份差距明显。

2018年全国各省市妇科用药零售市场贡献比(%)

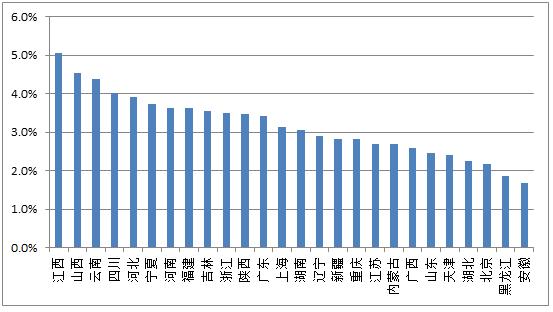

而从各省份妇科用药与零售市场总规模占比来看,江西、山西、云南、四川占比都超过了4.0%,江西以5.1%的市占比排在首位。

2018年全国各省市妇科用药零售市场份额

仅2大品类实现增长

在这过百亿市场中,消炎抗菌类是规模最大的品类,占比55.83%,同比增长2.0%。

由于妇科炎症复发性强、症状易辨识,自行诊断+零售药店建议是妇科炎症的主要诊疗方式。当下主要的妇科炎症包括盆腔炎、宫颈炎、阴道炎、外阴炎等,因这些妇科炎症局部性强,局部给药/皮肤外用是主要的诊疗方式。

中康CMH显示,消炎抗菌类药物中,局部给药途径/外用药占比达到72%,主要以栓剂和洗剂为主。

第二大品类,调经类用药占比28.88%,增速与2017相比基本持平。前两大品类占比合计高达84.71%,是妇科用药市场的主力军。紧随其后的品类依次为乳腺病类、更年期用药、孕产妇用药。

孕产妇用药曾被市场寄予厚望,但表现未如预期。

由于“全面二孩”政策在2016年、2017年集中释放,2018年政策有所弱化,二孩生育趋于平稳。2018年人口出生数更是创下1961年之后的最低水平,反应到药品零售市场,孕产妇用药增速同比下降3.70%。

不过,妇科用药5大品类中,孕产妇用药规模最小,市场占有率仅为3.09%,对整个妇科用药市场影响不大。

大品种初露头角

过往妇科用药零售市场呈现出小而散的局面,缺乏市场占有率大于5%的大品种。这一局面在2018年得到了逐步改善。

根据中康CMH监测数据,2018年洁尔阴洗液市场份额突破5%大关,但增速相对乏力,同比增长只有3.61%。

去年,零售市场妇科用药销售额TOP10中,8个为中成药,2个为化学药。其中,2个化学药增速均超过了10%,克霉唑阴道片增速为15.08%,硝呋太尔制霉素阴道软胶囊增速达到20.96%,两者增长主要由临床需求驱动。

不过,排名前10的产品之间差距并不明显,市场竞争相当激烈。

TOP10厂家集中度仅36.76%

根据中康CMH数据,2018年妇科用药TOP10厂家的集中度为36.76%。其中,千金药业占据6.85%的份额,小幅领先于其他厂家;山东福胶集团占据5.26%的份额,位居第二位;其他厂家的份额均不足5.0%。整体来说,市场集中度较低,没有巨头企业主导格局,TOP10厂家之间差距较小,竞争激烈。

其中,株洲千金药业在妇科用药零售市场份额最大,为6.85%,增速达24.62%,势头强劲。其拳头产品妇科千金片/胶囊是株洲千金药业的独家品种,同时也是唯一列入国家秘密技术的妇科中成药品种。妇科千金片/胶囊均为医保甲类、OTC甲类品种,但仅妇科千金胶囊被列入基药目录,2018年其增速达到25.92%,远高于妇科千金片9.79%的增速。预计,2019年妇科千金用药市场仍将保持稳定增长。

四川恩威制药的主要产品为洁尔阴洗液,并以中国第一瓶妇科洗液打开市场。2017年,以妇科洗液起家的四川恩威制药以1.35亿元收购江西地威药业,而江西地威药业主营业务为儿科品类、感冒药类产品。可以预计,四川恩威制药战略重心将向儿科类、感冒药品类等倾斜,妇科品类发展或将放缓。

纵观妇科用药TOP10企业,在零售市场投入较多的包括广誉远、江西汇仁等。在零售终端覆盖力度不断增加下,2017年,广誉远主要产品定坤丹增速高达406%,2018年回归理性,增速放缓至18%。

需要说明的是,2018年,定坤丹调入国家基药目录,今年2月,在国家药监局发布的《关于调整补肾润肺口服液等12个药品管理类别公告》中,定坤丹则由处方药转为非处方药“双跨”品种,预计放开定坤丹处方销售将刺激市场进一步扩大。

广告