(报告出品方/分析师:上海证券 花小伟)

1 招商港口:背靠招商局集团布局全球港口资产

1.1 世界领先的港口投资和运营平台

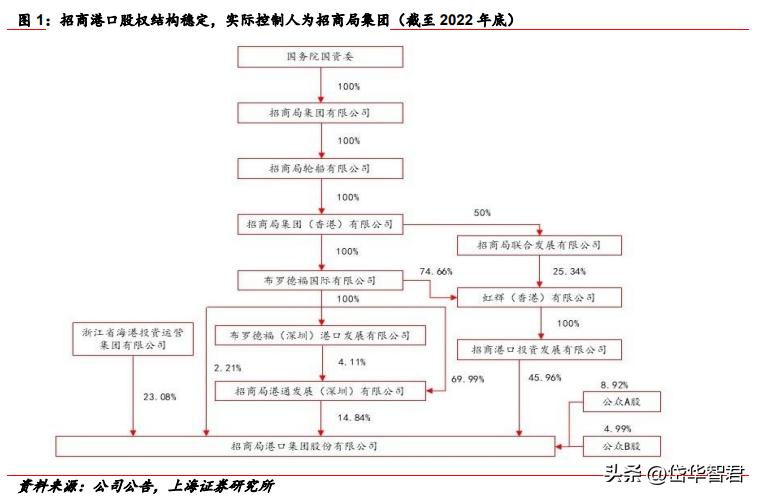

公司前身为深圳赤湾港航股份有限公司(000022.SZ),成立于 1990 年并于 1993 年在深交所挂牌上市。2018 年 12 月 26 日,公司在深交所重组上市并改名为招商局港口集团股份有限公司(001872.SZ)。

公司是世界领先的港口开发、投资和运营商,在中国沿海主枢纽港建立了较为完善的港口网络群,投资或者投资并拥有管理权的码头遍及香港、深圳、宁波、上海、青岛等枢纽港,并成功布局六大洲,包括:亚洲、非洲、欧洲、大洋洲、南美和北美等地区。

近年来,招商港口积极践行“一带一路”倡议,并进一步巩固其国际市场的地位。

1.2 背靠招商局集团,布局全球优质港口资产

公司为招商局集团旗下港口业务板块的管理及资本运营平台,而招商局集团成立于1872 年,是中央直接管理的国有重要骨干企业。

截至 2022 年 12 月 31 日,实际控制人招商局集团累计持有公司 63.01%的股权,股权结构稳定且高度集中。

招商局集团作为大型中央国资企业,在招商港口的发展历程中起到了极为关键的作用,2018 年推动公司完成收购招商局港口(00144.HK)股权,实现境内平台控制境外平台的架构,公司控股及并表招商局港口。

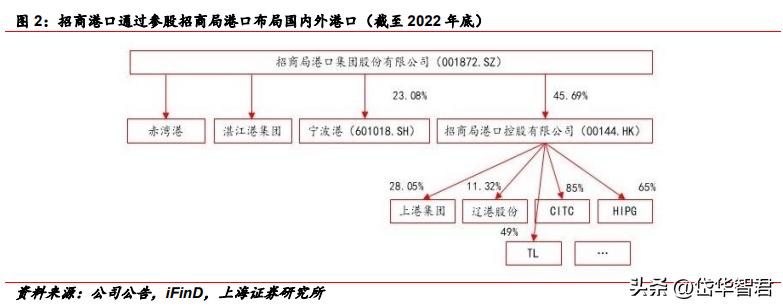

招商港口主控深圳赤湾港和湛江港,且 2022 年完成了对宁波港2021年度非公开发行股票的认购,合计持有宁波港(601018.SH)23.08%的股份,是宁波港的第二大股东。

同时,公司通过持有招商局港口(00144.HK)45.69%的控股股权实现对全球多个枢纽港口的布局,包括上港集团、辽港股份以及斯里兰 卡 CICT 和 HIPG 等。

1.3 通过参股和控股方式开展全球港口业务,其中以港口装卸仓储业务为核心

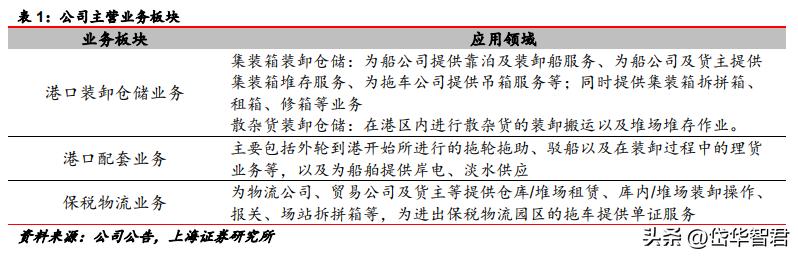

公司主要业务板块包含:港口业务、港口配套业务以及保税物流业务。

其中,港口装卸仓储为核心业务,包含了集装箱和散杂货;港口配套业务主要包括港口信息技术业务、拖轮服务及理货业务等;保税物流业务主要为港区的客户提供仓储租赁、报关及单证等服务。

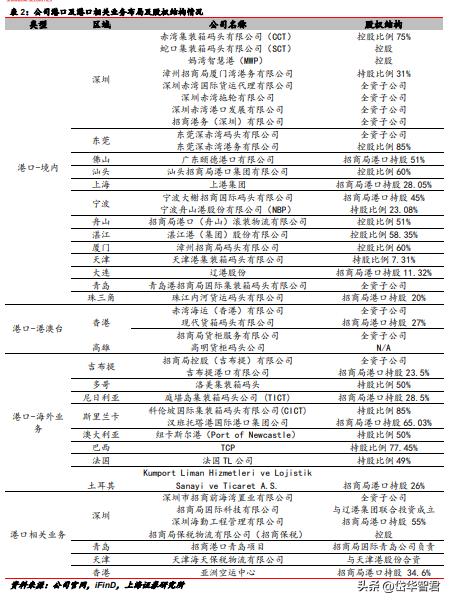

公司通过控股子公司和参股联营企业及合营企业开展全球港口业务,截至 2022 年 12 月 31 日,公司业务分布 25 个国家和地区的 50 个港口。

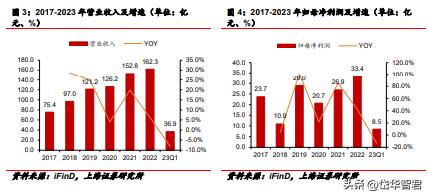

业绩方面,2023 年一季度公司实现营收 36.9 亿元,同比下降 8.1%,预计主要由于疫情反复冲击下去年年初港口拥堵情况持续加剧导致去年同期港口推存收入较高;归母净利润 8.5 亿元,同比下降 1.1%;扣非归母净利润 7.2 亿元,同比下降 13.7%。

此外,2017 年-2022 年,公司业绩持续稳步增长,营业收入的 CAGR 达 16.6%。公司的毛利率维持在 40%左右的水平,且自 2019 年起至 2023 年一季度,毛利率基本呈现稳步提升的趋势。

2 “一省一港”改善格局,收费具备向上空间

2.1 港口是经济发展的晴雨表,沿海港口布局划分清晰

港口作为资源配置枢纽和国际贸易关键节点,对于国家综合实力的提升、综合运输网的完善等具有十分重要的作用。

港口行业也被视为经济发展的晴雨表,其增速整体与经济发展趋同。

纵观我国发展历史,港口在经济、社会和贸易发展以及人民生活水平的提高等多方面起到了至关重要的支撑作用。

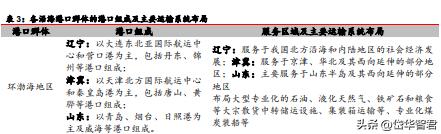

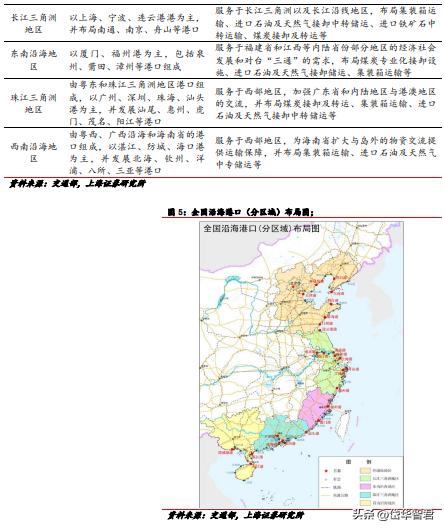

2006 年,交通部发布《全国沿海港口布局规划》,将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海 5 个规模化、集约化、现代化的港口群体,并针对各区域形成了煤炭、石油、铁矿石、集装箱和粮食等 8 个运输系统布局,在增强港群为腹地经济服务能力的同时进一步推动港群之间的合理分工和有序竞争。

2.2 装卸费率和货物吞吐量决定港口收入,23Q1 吞吐量

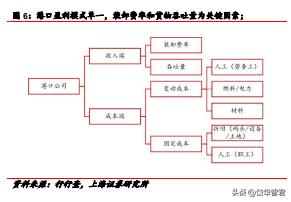

呈现回暖趋势港口主要的盈利模式较为单一,收入端主要由装卸费率和货物吞吐量决定,而成本则由人工、燃料、材料、固定资产折旧等多项构成。

其中,货物吞吐量受到港口所处腹地的经济水平影响,且港口的产能规模也是影响吞吐量的重要因素之一。

随着改革开放政策的推行与实施,中国不断加大力度完善港口的基础设施建设,根据交通运输部数据,我国港口货物吞吐量从 2001 年的 24.0 亿吨上升至 2022 年的 156.8 亿吨。

分阶段来看,2012 年以前,货物吞吐量基本保持双位数增长,2001-2011 年货物吞吐量 CAGR 达 15.4%,2012 年以后港口货物吞吐量均保持个位数增长,且受全球经济增长疲软和国际贸易摩擦等因素影响 2019 年的港口货物吞吐量首次出现了小幅下滑。

需求端来看,2022 年受疫情反复冲击和地缘政治冲突影响,货物吞吐量仅同比增长 0.9%,但 23Q1 呈现回暖趋势,同比增长 6.2%。

此外,近年来我国与东盟、“一带一路”沿线国家的贸易往来日渐加深,根据海关总署数据,2023 年 1-4 月,东盟是中国的第一大贸易伙伴,且中国对“一带一路”沿线国家合计进出口同比增长 15.4%,全球贸易需求的回暖以及“一带一路”政策推动预计将对我国进出口贸易形成较强的支撑,而港口作为国际货物运输的主要途径之一,也将受益于全球贸易往来的复苏。

2001-2021 年期间,港口建设投资总额基本与货物吞吐量保持一致的趋势,根据交通运输部数据,港口全年投资总额从 2001 年 的 174 亿元提升至 2021 年的 1513 亿元,其中沿海港口的全年投资总额从 124 亿元增长至 723 亿元。

分阶段来看,港口全年投资总额在 2012 年之前基本保持较高的增长速度,CAGR 达 23.2%,而 2012-2019 年增速明显下滑,港口产能建设节奏上逐渐趋于谨慎。

回顾 2002-2021 年沿海港口投资总额和货物吞吐量的增速,两者之间存在一定阶段性的错配。

2007 年以前,沿海港口投资总额增速明显高于货物吞吐量增速,港口行业处于产能高速扩张状态,然而 2007 年以后,当产能仍处于逐渐爬坡的过程中时,货物吞吐量增长下了一台阶,保持在了低双位数区间增长。

虽然投资总额增速也同步有所下滑,但产能利用周期和吞吐量增长周期之间的错配导致行业产能利用率有所下滑竞争压力有所加大。

不同类型的港口由于需求的趋势性变化不同,竞争情况也有所不同。

首先,按照不同的需求,港口主要被分为以集装箱为主、以干散货为主和以油品为主的三大类港口。以集装箱为主的港口吞吐量普遍较大,但受到外贸需求的影响较大。

近年来,随着全球化经济的发展和我国进出口规模的夸张,我国沿海众多港口常年集装箱吞吐量排名世界领先。

然而,以干散货为主的港口数量较多,行业集中度较低,导致竞争压力较大。以石油和天然气为主的港口数量较少,同时吞吐量受到油价的影响更大。

2.3 “一省一港”优化港口布局缓解价格竞争,市场化定

价机制具备向上空间港口收费包括实行政府定价、政府指导价和市场调节价的经营服务性收费,交通运输部联合国家发改委制定的《港口收费计费办法》自 2016 年 3 月 1 日起实施,该《办法》下港口收费政策制度有所调优,将 6 项政府定价调整为政府指导价的同时明确将港口作业包干费、堆存保管费、库场使用费等实行市场调节价。

其中,影响港口公司收入端的装卸费率包含在港口作业包干费项目下,自 2016 年起实行市场调节价。

过去在港口货物吞吐量逐年增长的情况下,港口装卸费反而呈现出不升反降的趋势,主要由于港口同质化及邻近港口腹地交叉导致港口业务竞争激烈而不得不通过降价争取货源。

港口之间的竞争由于早期是地方政府大力推动各地的港口建设和发展,地市之间的竞争决定了港口在建设和定位上重合度较高,没有实现差异化发展。

在市场景气、货物吞吐量高速增长的时候,港口之间的竞争较为缓和,然而 2008 年金融危机对全球经济体系造成冲击,后续几年里国际贸易持续低迷,港口行业出现了货物不足但产能过剩的情况。

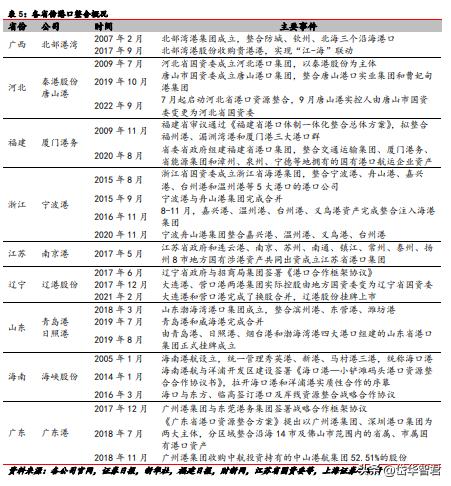

激烈的价格竞争并不具备持续性且不利于行业的良性发展,优化港口布局、推动港口资源整合和转型升级才能更为有效的解决港口供给侧问题,因此在 2015 年以后,各省份纷纷开展省内港口整合行动,目前各省份基本形成了“一省一港”的竞争格局,大幅改善了原先港口之间的竞争情况,从而缓解了港口收费端的降价抢量压力,同时,通过优化各港口的定位发挥各自规模优势达到降本增效作用。

上述表格中我们汇总了主要省份港口整合的情况,我们认为,目前主要省份下“一省一港”的格局基本实现,此前区域内港口之间的竞争压力大幅缓解,叠加疫情期间海运市场经历了两年的景气周期,船公司业绩有所改善,这些影响因素预计将为港口公司创造一定的价格提升空间,尤其是以干散货为主的港口。

同时,港口收费刚性较强,和海运运价相比波动较小,因此增幅不会大起大落,在装卸费率实行市场化定价机制的情况下,港口行业有望呈现量稳价升的态势。

3 国内业务为基石提供 β,海外布局贡献 α

3.1 港口业务为核心布局遍布全球,国内业务占比高

港口业务是公司经营的基石,公司通过控股和参股两种方式实现全球的港口资产布局,并以此为核心开展港口配套服务和保税物流业务。

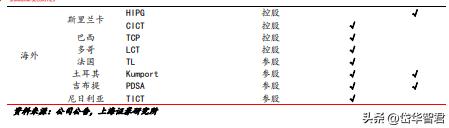

从港口的区域布局来看,公司在中国珠三角地区主要采用控股的方式,而在长三角和环渤海区域则主要采用参股的形式,例如公司参股了上港集团和辽港股份;海外区域,公司坚持布局“一带一路”沿线国家和地区,控股斯里兰卡的科伦坡国际集装箱码头(CICT)和汉港(HIPG)、巴西 TCP 以及多哥洛美集装箱码头(LCT),并参股吉布提港有限公司(PDSA)、法国 TL 及土耳其 Kumport 等。

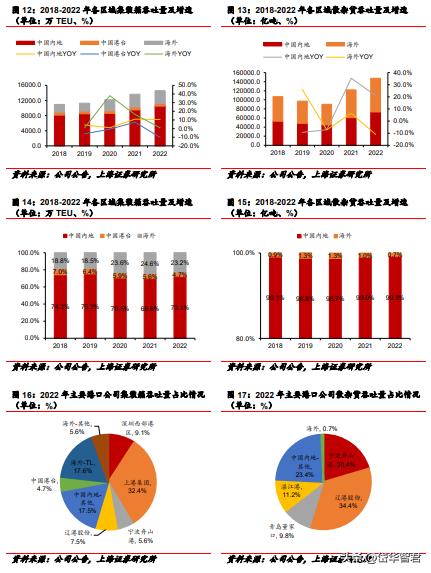

业务量方面,2022 年公司港口项目共完成集装箱吞吐量 14594.8 万 TEU,同比增长 7.0%;散杂货吞吐量合计 7.4 亿吨, 同比增长 20.6%,主要由于公司完成了对宁波港 2021 年度非公开 发行股票的认购后宁波港业务量自 2022 年 10 月起纳入公司业务量统计。

剔除宁波港业务量后,集装箱吞吐量同比增长 1.0%,散杂货吞吐量同比下降 4.0%。

从区域结构来看, 2022 年公司旗下中国港口(内地+港台)的集装箱吞吐量为 11207.1 万 TEU,同比增长 9.0%,占公司总集装箱吞吐量的76.8%;其中,上港集团、深圳西部港区和辽港股份分别贡献了公司总集装箱吞吐量的 32.4%、9.1%和 7.5%。

散杂货方面,公司旗下中国港口合计吞吐量 7.34 亿吨,同比增长 20.9%,占总散杂货吞吐量的99.3%;其中,辽港股份、宁波舟山港和湛江港分别贡献了公司总散杂货吞吐量的 34.4%、20.4%和 11.2%。

3.2 坚持“一带一路”沿线布局,海外港口具备向上弹性

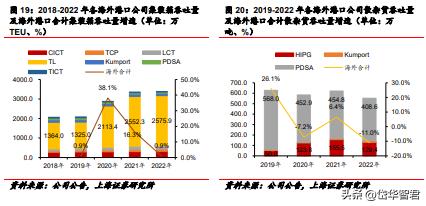

公司坚持“东西路线、南北路线、一带一路沿线”的海外布局方向,截至 2022 年底,公司控股和参股的港口包含斯里兰卡的 CICT 和 HIPC、土耳其的 Kumport、尼日利亚的 TICT、多哥的LCT 等,其中斯里兰卡和土耳其为“一带一路”沿线国家。

公司控股的码头主要在斯里兰卡、巴西和多哥区域,而在土耳其、吉 布提和尼日利亚则采用参股的形式布局码头,同时,2019 年公司与达飞集团签署新合作协议,通过 TL 参股达飞集团旗下不超过 10 个优质码头股权,而 TL 的全球码头资产遍布远东、北欧、地中海、西非和北美。

2022 年,公司海外码头集装箱和散杂货吞吐量分别为 3387.7 万 TEU 和 552.6 万吨。

近年来,海外港口集装箱吞吐量占总集装箱吞吐量的占比呈现增长的趋势,占比从 2018 年的 18.8%提升至 2022 年的 23.2%,有望成为公司新的利润增长点。

其中,集装箱吞吐量主要有法国 TL 贡献,2022 年贡献了总集装箱吞吐量的 17.6%,且 2020 年和 2021 年 TL 集装箱吞吐量增速高达 59.4%和 20.3%。

散杂货方面,海外港口的贡献占比目前较小,2022 年仅 贡献了总散杂货吞吐量的 0.7%,其中主要来自于 PDSA,而从增速的角度,HIPG 和 Kumport 的增长 速度表现更为亮眼,HIPG2020年和 2021年散杂货吞吐量增速高达 147.6%和 25.6%,Kumport2021 年和 2022 年增速为 62.1%和 35.5%。

近年来我国贸易格局有所改变,我国和“一带一路”沿线国家的贸易往来日益紧密,2013年至 2022年,我国与沿线国家的进出口年均增长8.6%,2022年我国与沿线国家进出口13.8万亿元,同比增长 19.4%。

同时,沿线国家占我国外贸的比重持续提升,2022 年中国与沿线国家的进出口规模创历史新高,占我国外贸总值的比重达 32.9%,同比增长 3.2pct。

从 23Q1 数据来看,虽然欧美库存压力大的影响正在逐步减弱,但欧美存在面临衰退的风险,中国贸易伙伴逐步向“一带一路”沿线国家转移或将对后续进出口形成托底支撑。

港口具备不可复制性,公司在海外的港口布局,一方面有望给予公司一定的先发优势,抢先占据区域优越的港口,另一方面沿线国家港口受益于政策推动具备向上弹性,有望为公司业绩提供 α。

3.3 港口业务营收占比超过 90%,投资收益逐年提升

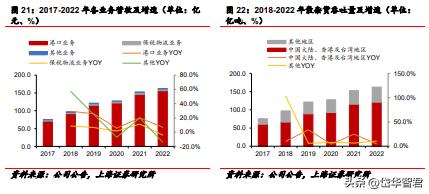

对应公司货物吞吐量,财务数据主要从营业收入和投资收益这两项会计科目体现,公司旗下控股港口公司的经营情况反应在营业收入科目上,公司的营业收入主要来源是港口业务,每年贡献超过 90%以上的营业收入。

2022 年公司总营收为 162.3 亿元,同比增长 6.2%,其中港口业务实现营收 156.3 亿元,同比增长 6.8%,占总营收的 96.3%。

分区域来看,中国大陆、香港及台湾地区贡献了 121.1 亿元的营收,同比增长 4.8%,占总营收的 74.6%。

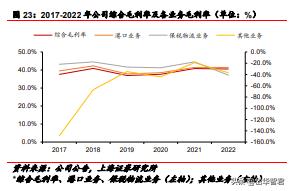

公司的毛利率维持在40%左右的水平,且自2019年起至2023年一季度,毛利率基本呈现稳步提升的趋势。

分业务来看,港口业务 2022 年毛利率为 41.4%,同比维持一致水平。保税物流业务 2022 年毛利率为 37.1%,同比下降 7.4pct;其他业务目前仍处于亏损状态,2022 年毛利率为-37.1%,同比下降 18.0pct。

公司参股港口的经营情况反映在投资收益科目下,投资收益是公司利润的重要来源之一,2022 年录得 73.8 亿元,同比增长 11.2%,占公司利润总额的 78.9%。

2018 年-2022 年公司投资收益 CAGR达16.8%。

拆分来看,近年来公司对联营企业和合营企业的投资收益主要来源于上港集团,2022 年贡献 47.6 亿元投资收益,同比增长13.7%,占总投资收益的64.6%;自公司收购宁波港股权 后,宁波港也成为公司投资收益的主要来源之一,2022年录得 3.5 亿元,同比增长 53.3%,占总投资收益的 4.8%。

3.4 公司营收及归母净利润行业排名靠前,参股港口均处

于行业领先水平在此前《*特中**估:国际改革乘风破浪》(2023 年 4 月 25 日 ) 的报告中,我们梳理了国企改革相关政策以及交运各子板块下与 “*特中**估”相关的核心标的。

首先,SW-港口板块*共中**有 18 家公司,其中 17 家是央国企背景,占比高达 94%。

央国企在港口资源和资金储备上具备天然优势,例如招商港口背靠母公司招商局集团,依托于母公司强大的平台或将更为便利的开展国内外港口投资项目。同时,不少港口公司常年保持稳定的分红比例且股息率较高,是兼具稳定性和成长性的优质标的。

在国企改革政策方面,国资委将中央企业 2023 年的主要经营指标从原来的“两利四率”调整为“一利五率”,并提出了“一稳一增四提升”的年度经营目标。

要求进一步提高营业现金比率和净资产收益率。

我们认为,在资产负债率保持稳定的要求下,企 业将从提高净利润和总资产周转率两个方面入手,提升公司经营 和运营表现。

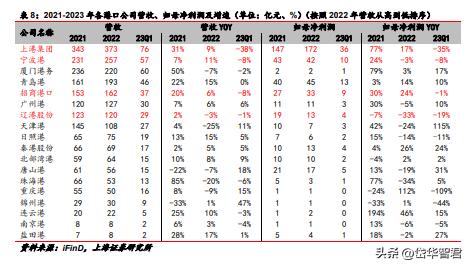

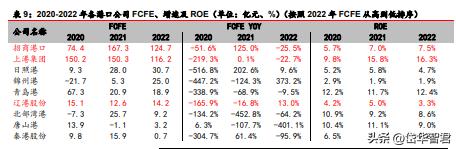

按照 2022 年各港口公司营业收入排名,招商港口排在第五名,同时,招商港口参股的公司上港集团、宁波港和辽港股份分别排在第一、第二和第七名,2022 年录得营收 372.8 亿元、257.0 亿元 和 119.8 亿元。按照归母净利润,招商港口排在行业第四名,主要参股的公司也均排名靠前。

对比各港口企业的自由现金流,招商港口 2020-2022 年 FCFE 分别录得 74.4 亿元、167.3 亿元和 124.7 亿元,2022 年 FCFE 排在行业第一名。

2020-2022 年招商港口的 ROE 逐年提升,分别为 5.7%、7.0%和7.5%。不管是业绩指标还是现金流量指标,近年来招商港口均处于领先地位,其中也得益于参股的其他枢纽港口企业经营表现排名靠前。

其中,对公司投资收益贡献占比最大的上港集团2020-2022年FCFE分别为150.2亿元、150.3亿元和116.2 亿元,且 ROE 显著高于行业均值,分别为 9.8%、15.8%和 16.3%。

货物品种方面,招商港口涵盖集装箱和散杂货两大类货种,2022 年公司港口业务毛利率高达 41.4%,其中公司主控的深圳西部港区以集装箱货种为主。

对于各港口上市公司的货种和毛利率情况来看,码头在集装箱业务上保持着较高的毛利率,例如头部港口企业——上港集团和青岛港。

上港集团 2022 年集装箱吞吐量完成4730.3万TEU,其毛利率高达41.8%,而散杂货吞吐量为0.8 亿吨,毛利率仅 9.9%;青岛港 2022 年集装箱吞吐量 2682 万 TEU,毛利率高达73.4%,而散杂货毛利率仅19.5%。同时,以散杂货为主的码头也保持着较高的毛利率,例如唐山港,2022 年货物吞吐量 2.1 亿吨,其中矿石和煤炭分别完成 1.0 亿吨和 0.7 亿吨,分别占总吞吐量的 45.9%和 31.0%,公司装卸堆存毛利率达 44.1%。

综合对比下来,我们认为,招商港口作为平台型的港口上市公司,自身业绩表现优秀,营业收入排名保持行业领先地位,同时货品结构良好,主控的码头以集装箱业务为主,对公司港口业务较高的毛利率形成支撑。同时,作为平台型的企业参股长三角、环渤海等多个区域的枢纽码头,增厚公司利润。

海外业务方面,公司是坚持“一带一路”沿线国家港口布局的上市公司之一,由于港口的不可复制性,海外优质港口的布局将会给予公司较大的先发优势,随着“一带一路”政策的推进,海外业务预计将成为公司新的利润增长点。

国内业务提供 β,海外业务贡献 α 使得公司和同业企业相比更加具备向上动能。

4 盈利预测及估值

集装箱业务:集装箱吞吐量受到进出口较大影响,从 2023 年 1-4 月进出口数据来看,中国对一带一路沿线的进出口总额增速较高,同时,欧美库存压力大的影响正在逐步减弱,但欧美存在面临衰退的风险。

对公司集装箱吞吐量贡献较大的港口——上港集团、和深圳西部港区业务模式较为成熟,且目前吞吐量基数较大,预计未来三年吞吐量保持低位数增长。

我们预计,公司旗下的中国港口公司 23-25 年将完成集装箱吞吐量 11664.4 万 TEU、12078.9 万 TEU 和 12378.7 万 TEU,同比分别增长 4.1%、3.6% 和 2.5%。

散杂货业务:我们判断,在外需疲软的情况下,中国内需增长是未来支撑散杂货吞吐量的重要因素。此外,以散杂货为主的港口数量较多,港口同质化和腹地交叉等原因导致此前以港口竞争较为激烈,尤其是以散杂货为主的港口,通过港口整合措施,区域内港口之间的竞争有所缓解。我们预计,公司旗下的中国港口公司 23-25 年将完成散杂货吞吐量 7.9 亿吨、8.4 亿吨和 8.9 亿 吨,分别同比增长 7.2%、6.8%和 5.3%。

海外业务:公司或将继续践行“一带一路”沿线国家的布局,在东南亚地区开拓新的港口投资项目,随着“一带一路”相关政策的推进,服务中国企业出海,海外将成为公司成长的第二曲线。

我们预计,公司旗下海外港口 23-25 年将完成集装箱吞吐量 3665.2 万 TEU、3918.6 万TEU 和 4125.8 万 TEU;23-25 年散杂货吞吐量则分别为 609.3 百万吨、672.0 百万吨和 741.3 百万吨。

营业收入:随着港口整合措施持续改善港口之间的竞争情况,港口收费在吞吐量稳步增长的情况下预计仍有向上的空间。

我们预测,公司 23-25 年营业收入分别为 171 亿元、181 亿元和 186 亿元,分别同比增长 5.3%、5.6%和 2.9%。其中,港口业务分别贡献 165亿元、174亿元和 179亿元,同比增长5.4%、5.8%和 3.0%,且毛利率呈现稳步提升的趋势,分别为 41.6%、41.6%和 42.2%。

23-25 年公司归母净利润分别为 36 亿元、37 亿元和 38 亿元,同比增长 7.3%、2.6%和 4.5%,对应EPS为 1.44元、1.47元和 1.55 元,现价对应的市盈率为 12x、11x 和 11x,

5风险提示:

经济复苏不及预期;宏观经济影响消费和贸易市场,导致港口吞吐量承压;

“一带一路”政策推进不及预期:若相关政策推进不及预期,则不利于公司推进海外港口项目;国企改革政策推进不及预期;若国企改革相关政策落地不及预期,或企业改革效果不及预期,则可能导致公司经营无法得到改善;

国际地缘冲突加剧:若俄乌冲突恶化、中美贸易摩擦增多等,则可能导致宏观经济下滑;公司海外新项目推进不及预期等。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】