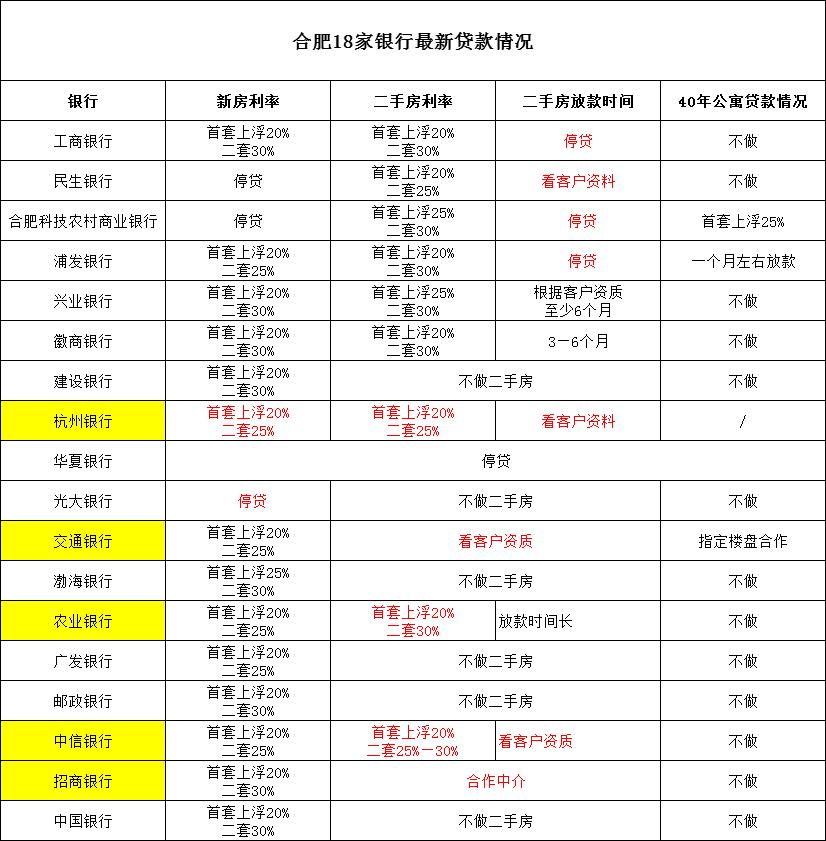

纵观合肥目前楼市,新房价格偏高,虽然不少楼盘打出“特价房”、折扣等优惠,但是对于刚需来说,即便是特价房,高额的首付还是有点吃力。想买面积小点的二手房过度,前段时间曝出合肥众多银行停止对二手房放贷,这更是堵死刚需的买房路。

【5家银行恢复二手房*款贷** 放款时间看客户资质】

合肥5家银行恢复了对二手房的*款贷**,这一消息对想要购置二手房的置业者来说无疑是新希望。但被问及多长时间可以放款,多数银行给出的答案却是“看客户资质”。

前段时间统计合肥二手房*款贷**现状的结果是,合肥18家银行中,建设银行、中国银行、杭州银行、华夏银行、光大银行、交通银行、渤海银行、农业银行、广发银行、邮政银行、中信银行、招商银行这12家银行已经停止*款贷**。

但截至目前,杭州银行、交通银行、中信银行、农业银行、招商银行是恢复二手房*款贷**了。

但是对于放款时间和*款贷**客户的要求较高。其中,中信银行,交通银行,兴业银行对于*款贷**对象要求较高,“看客户资料”、“择优选择”、“房龄要求”等都将成为*款贷**依据,只有符合这些要求,才有可能接受办理。

房贷利率方面,众多银行均表示不确定,主要还是看新政策,也就是依据LPR定利率。需要看客户资料,利率要看市场 ,每个月都不一样。对于利率是要上涨还是下跌,目前不得而知,但是按照市场,银行这个调控限制,估计利率不会下降。

【利率新政利好二手房*款贷** 房龄20年以上停贷】

8月20日,央行发布房贷利率新政策,10月8日将正式执行,眼瞅着离执行最新LPR加基点的日子越来越近,各大银行也是做好了落实新政的准备。

从此次合肥银行对二手房*款贷**的支持力度来看,已经有银行在接新客户的时候,考虑执行新政,工作人员已经提及到利率以后每月20号会有变动,具体还是要看市场的。部分银行在新政发布后,开始二手房*款贷**业务,种种迹象表明,利率新政策对于合肥二手房*款贷**政策的放松具有促进效果。

但这并不意味着银行政策放松,因为各家银行对客户要求较高,*款贷**的前提是看客户资料,这也意味着客户的征信、职业、还款情况、每月流水等问题都是判定是否接受*款贷**业务的依据,也有银行不愿接受小单子,更有银行表示房龄超过20年不给*款贷**。

其实这些现象都说明银行对于二手房*款贷**的管控还是较为严格的。

【合肥超百家老小区价格曝光 带学区“老破小”受欢迎 】

二手房停贷,近期关于99年以前的房子将停止*款贷**成了众人关心的热点事件,毕竟有不少为了孩子上学抢购“老破小”的家长大有人在。

但银行拒绝给“老破小”*款贷**,也不是没有道理,不接这类二手房主要是因为这类房屋处理起来非常棘手,折价厉害;二是二手房*款贷**额度紧张,优先优质二手房。

这也就意味着合肥市区的老小区如果不带学区,几乎没有交易的空间。但这类房子一般集中在老城区。那么在合肥目前四大老城区这类二手房价格如何呢?

从上述区域分布看庐阳、蜀山“老破”二手房价格要相对高些,包河次之,瑶海最便宜。,价格上可以看出,“老破小”分为两类,优质房源价格赶超2万+,无学区加持,配套劣势的,最低至9000+。由此可见,学区以及周边物业对房产价值影响极大,购买这类房源,考虑的第一因素便是学区资源。

若仅是考虑孩子上学购置二手房,建议选择面积小,总价低的房源,后期转手较快。若99年以前的老房子不给*款贷**只能一次性付清的话,这将对于大量老旧学区房的成交量造成影响,而小面积的学区房也将会更加被关注。