2015年牛市下半场特征

2015年6月中旬,市场牛市盛宴戛然而止,瞬而转熊。继中国核电IPO,网上网下冻结资金合计1.69万亿元之后,2015年6月15日当周新一轮25只新股集中发行,其中包括近五年来最大规模IPO的国泰君安证券,本轮新股发行冻结资金总量创2014年IPO重启以来新高,达到6.7万亿元人民币。在IPO加速扩大供给同时,6月13日证监会发布消息,要求证券公司对外部接入进行自查并清理场外配资。2015年6月15日至7月8日,股市开启了暴跌模式,短短17个交易日,上证综指大跌35%,创业板指大跌43%,两市一半的股票跌幅超过50%。高杠杆客户大多被强制平仓或被逼补仓,平仓盘反过来又加速了股市的下跌,股市直至8月底跌至2850点才见底。伴随着去杠杆接近尾声,融资融券自2016年1月跌破1万亿元以后,徘徊在8000亿-9000亿元。

2015年下半年股灾后股市进入高波动阶段,这体现在6月下旬到9月中旬期间出现的4次“千股涨停”和12次“千股跌停”,特别是6月26日、8月24日和8月25日出现两千只股票跌停现象,表明这一轮牛市在去杠杆过程中经历了极大的市场调整压力。金融“股灾”之后,大量政策利好以及救市“国家队”的铁血出手,为股市暴跌托底,宛如人为制止多米诺骨牌的倒塌,但是扶正一块又可能碰到另一块,因而造就了股市的起起伏伏、“千股涨停”、 “千股跌停”以及“千股停牌”频发。7月6日“国家队”的入市,真金白银流入助推9日、10日以及13日的千股涨停,上证综指、深证成指以及创业板上涨高达5.76%、4.78%以及5.80%。大量上市公司为避免股价进一步降低,纷纷选择停牌避险,7月8日至13日短短六日中,四天出现“千股停牌”,其中7月9日停牌数量达到历史之最,高达1426家,占全A流通市值的30.26%。但如此密集的救市措施依旧没能遏制A股下跌势头,12次“千股跌停”,8月24日达到跌停高峰,创下一日跌停2187家的历史记录,A股如开闸洪水般宣泄。

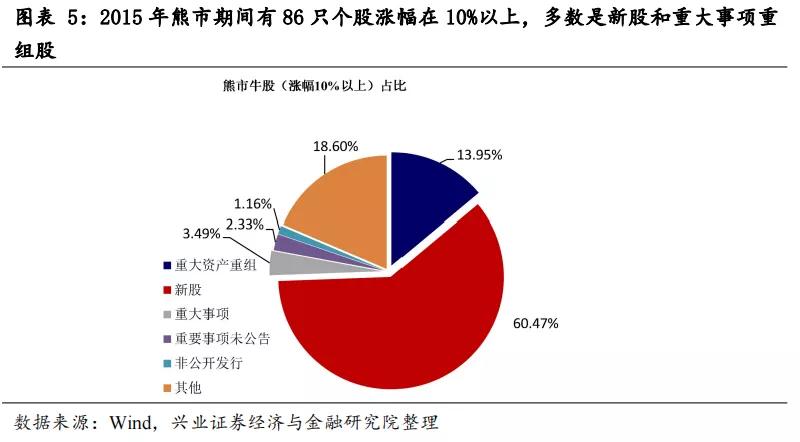

在2015年上证综指从6月12日5178点到8月26日2850点期间,全A有86只个股涨幅在10%以上,其中60%个股是当年新股,受益于重大资产重组、重大事项、重要事项未公告和非公开发行等原因停牌而免受熊市影响的个股占比为21%。

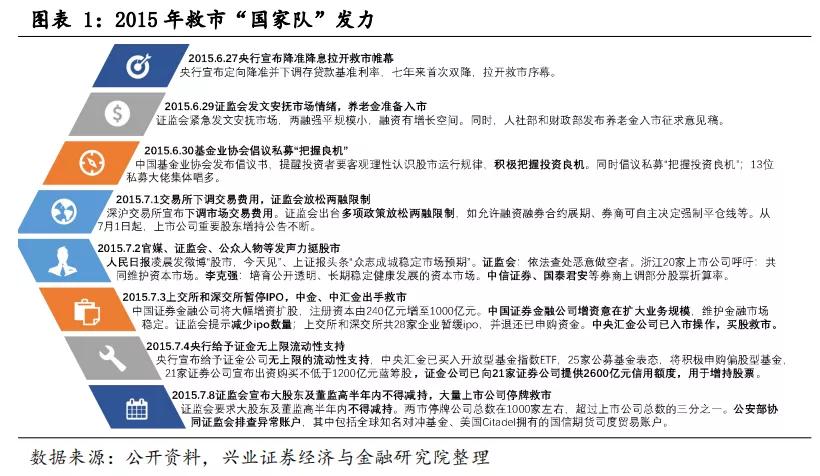

2015年6月份市场连续大跌后一系列救市政策出台。股灾下市场波动进一步加剧了各方对经济的担忧。7月初,中央决定采取救市政策,包括允许养老金入市,拨发救市资金入市,为基金公司和证券公司提供流动性;政策上的调整包含合理调整融资的平仓线和预警线等措施来为融资盘解决流动性;暂停IPO;限制央企减持股份并鼓励公司高管和实际控制人增持;抑制过度投机,打击恶意做空;货币政策方面则采取了降息0.25个百分点以及定向降准等措施。中国人民银行不得不于2015年至2016年第一季度分别进行五次定向降准和五次普遍降准,为顺利推进利率市场化改革,结合扩大存款利率浮动区间而连续五次下调存*款贷**基准利率。

救市政策在一两周后初显成效,7月9日起大盘触底反弹,但8月17日起,全球股市同时崩盘式下跌,同时救市的证金公司向汇金公司转让股票,透露出退出市场的计划,以及在上一波反弹后资金大量出逃,多方原因共同作用下股票迎来连续7个交易日的滑铁卢,沪深两市跌幅高达27%。

2013-2015年深度复盘——连载系列

2013-2015 深度复盘:宏观经济篇(连载1)

2013-2015年深度复盘:风格特征篇(连载2)

2013-2015年深度复盘:为什么2013年A股市场整体表现低迷(连载3)

2013-2015年深度复盘:2013年创业板独立走牛的驱动力(连载4)

2013-2015年深度复盘:2013年牛股特征(连载5)

2013-2015年深度复盘:2014年风格切换的流动性环境(连载6)

2013-2015年深度复盘:价值股估值提升需要的政策环境(连载7)

2013-2015年深度复盘:2014年价值股牛市中牛股诞生的领域(连载8)

2013-2015年深度复盘:2015年牛市上半场特征(连载9)

2013-2015年深度复盘:2015年牛市中牛股的特征(连载10)