股指

周三市场继续上扬,截止收盘上证综指上涨1.15%、突破3000点,两市成交额较前一交易日扩大至10522亿元。市场结构方面,上证50上涨0.91%,创业板指上涨1.63%。期指方面,IF2211上涨1.43%(基差2.39点,较前一交易日缩小11.84点),IH2211上涨1.21%(基差0.08点,较前一交易日缩小6.49点),IC2211上涨1.17%(基差3.60点,较前一交易日缩小20.65点),IM2211上涨1.59%(基差7.49点,较前一交易日缩小23.69点)。北上资金方面合计净卖出75.82亿元,其中沪股通成交净卖出35.71亿元,深股通成交净卖出40.11亿元。

行业方面方面,汽车、传媒、美容护理(周二领涨)领涨,仅军工(周二收跌)和银行板块收跌。消息面:昨夜,美联储如期加息75bp,由于在新闻发布会上鲍威尔的表态明显偏鹰,因此美股三大指数纷纷收跌。在海外衰退和紧缩的风险挥之不去、地缘政治演化悬而未决的背景下,国内稳增长政策的力度和经济复苏的强度将成为支撑A股估值的关键。

具体而言,海外方面,由于存在明显的高基数,四季度通胀数据大概率会出现较为明显的回落,除非环比再度大幅超预期。如果通胀数据能够出现较为明显的改善,那么加息周期将会走到一个方向或速度需要相应调整的节点。反之,若通胀数据继续居高不下,那么在衰退和紧缩预期共同的作用下,不排除美股市场再度出现剧烈调整的可能性。国内方面,当前国内的经济复苏在局部地区疫情反复、地产周期尚未见到明显拐点、海外需求继续回落的背景下挑战仍存。如果后续继续沿着短期政策稳增长、中长期改革举措提升活力的方向,释放内需潜力,激发创新活力,促使经济及企业盈利增长逐步回归正常增长轨道,A股市场将有望迎来转机。操作上,从估值和交投活跃度来看,当前A股已经处于历史偏低水平。周二的大涨主要源于市场对疫情防控政策优化的预期,操作上依然以震荡思路对待。

技术上,股指可关注下跌通道的压力位,关注是否能够突破。

原油

今日上海原油主力合约盘中突破700元整数关口,大涨2.02%,报收698.5元。原油供应端,10月OPEC原油产量稳定,增加3万桶/日至2998万桶/日,11月份该组织开始减产。对俄罗斯制裁日期迫近,由于俄油交货周期通常在2个月左右,因此制裁对市场的实际影响已经开始显现,俄罗斯供应减量的风险逐渐显著。11月开始,原油供应端将出现实质性收缩,推动油价高位运行。

与此同时,沙特称伊朗准备对沙特及伊拉克发动袭击,中东地区处于高度戒备状态,地缘风险有望为油市提供更多风险溢价。近期OPEC发布2022世界石油展望,上调中长期石油需求预测,其中2025年需求预期自1.036亿桶/日上调至1.055亿桶/日,对需求预测较为乐观。从目前的库存情况来看,最新API数据显示,上周美国原油库存意外骤降。截至10月28日当周,原油库存骤降约650万桶,汽油库存减少约260万桶,馏分油库存增加约87万桶,美国能源安全特使表示,美国需要回购2亿桶石油来补充战略石油储备(SPR),整体对油市形成利多。

技术上,原油可关注上方压力位是否能够突破,前期低位的多单可继续持有。

橡胶

11月2日橡胶主力合约RU2301在上一日大幅反弹后今日震荡整理,收于12205元/吨,上涨1.88%。基本面上,供应端,全球产区处于旺产季,供应压力依旧较大;需求端,开工率持续低位,国内内需旺季低于预期;外需走弱明显,供需方面维持弱势。盘面来看,胶价处于绝对价格低位,短期有技术性反弹需求,但目前基本面对胶价无大幅上涨驱动力,不宜追高。

技术上,橡胶不建议操作。

尿素

1. 供应增量情况看,近期盘面上行得益于山西晋城企业陆续停车,而后恢复时间不断后延;然后可能要释放的产能(大唐、明水、乌兰等),或者推迟,或者没有达到预期的量;再就是有计划外的停车企业等,所以日产一直在15万吨以内的水平,即便是高于同期,但也是提升缓慢的趋势,所以行情压力相对下降。不过根据预期发展,11月中旬前后,倘若气头限产不落地,日产还是有上升空间,对于期货行情而言压力会再次增加;

2. 从供应端存量看,2022 年 11月2日,国内尿素样本企业总库存量:103.72万吨,较上期增加6.29万吨,环比增加6.46%。受疫情影响,局部发运不畅,部分尿素企业自储以及淡储,尿素工厂库存继续累库。尿素工厂库存高位,对尿素行情形成一定利空,但因成本以及淡储需求推进,对主力合约盘面有一定支撑;

3. 需求的预期没有别的动力,只能是通过时间的推移带来。带来出口的补货需求,带来淡储的囤货需求,带来复合肥开工的原料需求,以及自发性的储备需求等。

此前基本面弱势持续影响主力合约盘面走势,近期盘面反弹、以及原料天然气上涨等消息面影响场内交投情绪,带动市场价格上行;但目前基于煤炭下调、部分区域物流受阻,市场价格上行空间有限,预计后续在供需矛盾修复信号释放前,主力合约盘面仍将以窄幅波动运行为主。操作策略方面,建议短期观望为主,仅供参考。

技术上,尿素可观望等待机会。

铜

今日沪铜主力合约2212高开走高,收于63570元/吨,收涨0.35%。隔夜美国9月职位空缺意外增加,表明对劳动力的需求仍然强劲,但供应管理协会的调查显示,美联储抗通胀努力成效显著,市场仍在博变12月是否放缓加息,不过整体情绪较周初明显好转,金属延续反弹姿态。矿端整体宽松,冶炼厂利润扩大,国内精炼铜供应有增加预期。整体来看,TC环比继续走高,铜矿供应并不紧张,9月份冶炼增量较快,预估10月仍有增量,但粗铜紧张的干扰仍存;进口窗口持续打开,但进口货源仍有限。国内需求,消费较弱,价格和月差限制了下游的拿货意愿,精废价差走阔也不利于精铜消费,国内库存环比回落,现货方面还是偏紧张,警惕11月合约交割风险。LME铜库存最近三个交易日单日减量纷纷超过6000吨,库存水平落至近一个半月低位,沪铜仓单库存也在下滑

技术上,铜不建议操作。

铝

今日沪铝主力合约2212小幅走低,收于17860元/吨,收跌0.25%。近期市场有传言称,河南地区因环保要求以及成本原因计划减产,SMM表示,减产的三家铝厂涉及总产能109万吨电解铝企业计划减产10%-15%,预计影响年化产能达11万吨左右,叠加云南地区减产持续,对铝价有一定支撑。不过,国内部分炼厂新增投复产继续释放,据Mysteel不完全整理,2022年10月国内共8个铝项目开工、投产。其中,立中集团12万吨高性能铝合金新材料生产基地项目等4个铝相关项目开工;广西信兰金属年产20万吨铝材深加工项目一期等4个铝相关项目投产。因此,虽然减产消息提振市场情绪,但供应端出现缺口概率不大。需求表现偏弱,金九银十传统需求旺季表现不及预期,市场信心不足,且进入十一月,下游消费恐难有起色,铝材开工维持弱势。本周铝社库在到货减少主导下续降,目前库存处于低位对铝价仍有支撑。

技术上,铝呈低位震荡的走势,可关注底部支撑多头的机会。

钢材

供应端,昨日找钢网及钢谷网数据均显示建材和热卷产量有所减少,随着11月开始钢厂减产检修增多,钢材供应整体趋减。进口方面,昨日国内钢坯价格微涨,东南亚、中东地区钢坯价格有所下跌,其他地区钢坯价格依然持稳,近期国内外钢坯价差持续小幅扩大,钢坯出口空间趋增。

需求端,昨日找钢网和钢谷网数据显示钢材库存仍延续下降态势,但钢材表需也表现回落。受疫情影响,10月以来国内建材市场成交始终不见起色,水泥开工率也有所下降,由于多地疫情防控趋严导致物流受限,下游需求不佳,叠加旺季已进入尾声,市场悲观情绪蔓延,除部分刚需补库,贸易商冬储意愿普遍较低。不过,近日有关防疫政策变动的传闻导致市场信心有所提升,但短期钢材需求预期依然偏弱。此外,近期海外钢材市场需求依然低迷,国外钢价持续小幅走弱,国内钢材出口空间依然不大。

综合而言,近期钢材市场呈现供需双弱格局,尽管钢材产量趋减,但因需求也未有起色,且旺季进入尾声,后期钢材需求预期依然悲观,短期钢价走势或将震荡运行。

技术上,钢材可关注阶段性底部的机会,如果支撑不住,那么价格会将进一步下跌。

油脂

供应端,黑海协议终止,乌克兰谷物油籽出口受阻;印尼马来目前降水正常,需关注后续降水情况是否会造成棕榈油减产;密西西比河水位及巴拿马运河拥堵影响美豆运输,后续对国内到港时间会有影响;加拿大菜籽丰产,远月供给将改善。需求端,巴西传闻将推行B14,对豆油需求有增加,国内消费复苏目前遥遥无期,同时随着印度排灯节备货结束,整体需求下降趋势明显。目前波动加剧,待多头动能衰减后逢高做空油脂。

技术上,豆油可关注上方的压力位。等待空的机会。

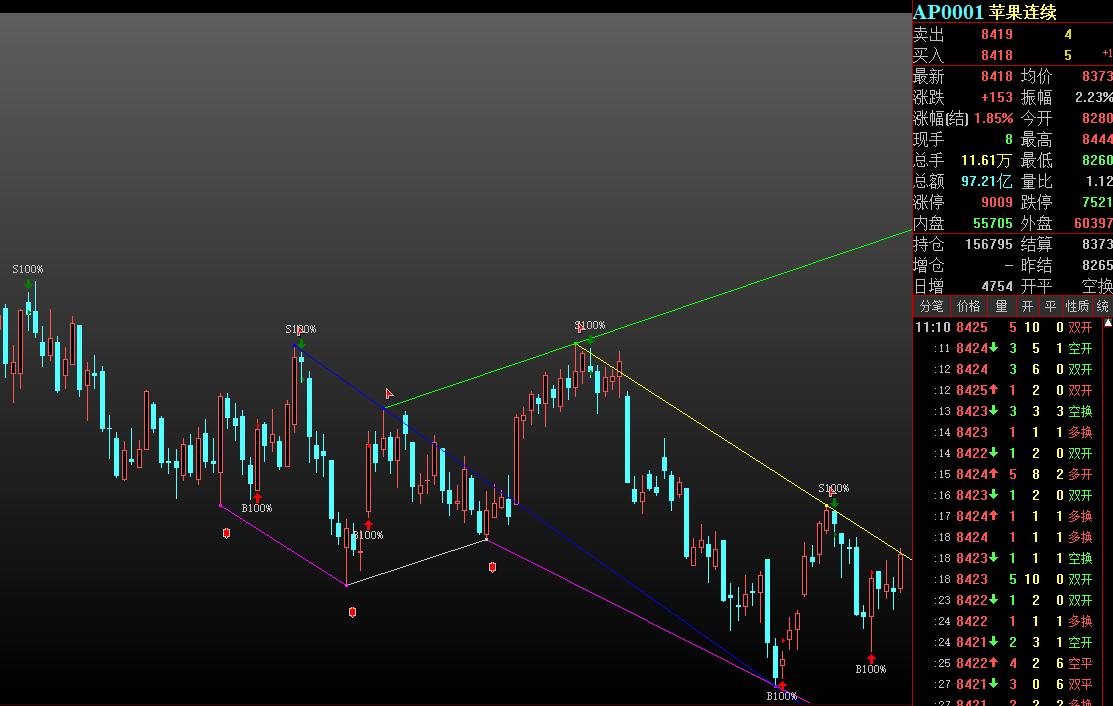

苹果

山东地区苹果主流成交价格稳定,货源质量不及之前,客商采购积极性逐渐降低,市场货量与之前几日变动不大,相对充足,扎点收购货量减少比较明显,后期以果农货入库为主;陕西地面货剩余不多,少量低价货,直接发市场为主,平原地区近几日有冷库逐渐开始成交,成交量不大;批发市场整体到货量不大,市场出货速度尚可;关注市场走货以及最终的入库量变动情况。

技术上,苹果不建议追多,前期底部的多单可继续持有,可关注上方压力位是否能够突破,否则可以考虑止盈。

生猪

武汉疫情归咎于猪肉产业链以及全国疫情高发状态,带来的猪肉需求及预期的进一步走弱,养殖端出栏积极性亦有所增加,但月末规模场出栏计划早已完成,所以出栏缩量,造成月末价格偏强。但11月之后规模场出栏量已经恢复正常,出栏量环比有所增加,在需求没有大幅好转之前,价格仍然易跌难涨。

技术上,生猪前期顶部的空单可继续持有。

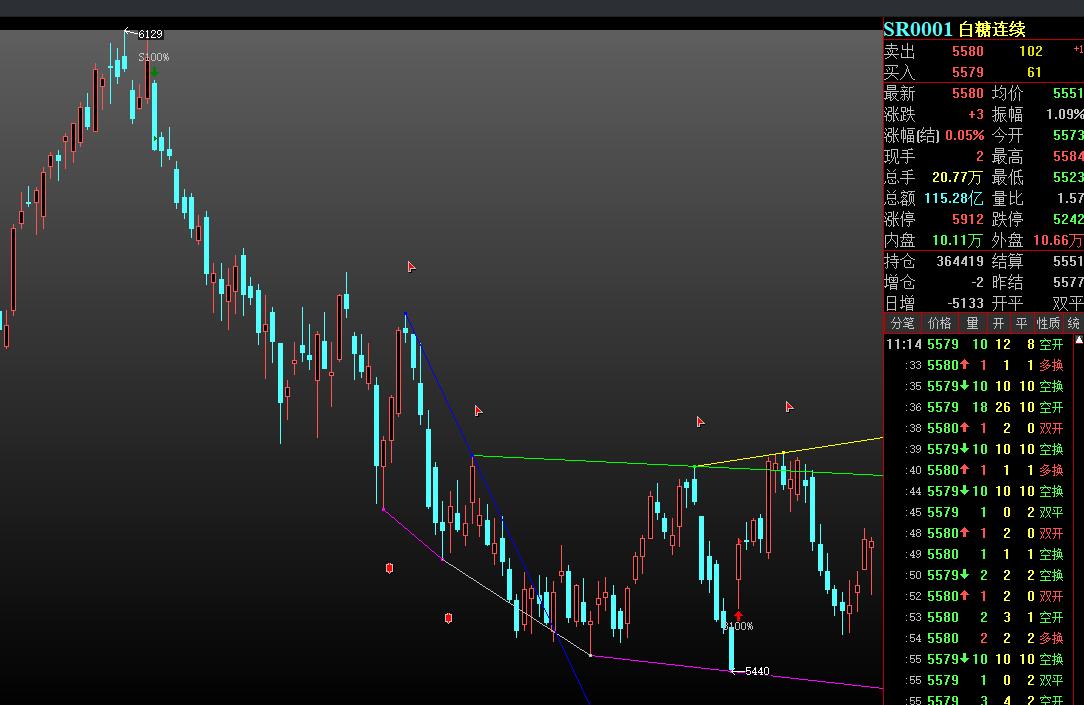

白糖

外糖:昨日美糖冲底反弹连续3日上涨,3月合约上涨了0.09美分报收18.47美分/磅,盘中最高18.49美分/磅,伦敦白糖12月合约上涨了5.6美元报收536.3美元/吨,能源价格和商品市场也连续小幅回暖,巴西总统大选后市场担忧其出口受限,印度泰国和我国等陆续开机生产,印度的出口配额也将在本周公布,其食糖出口限制正常延长一年,短期亚洲主产国陆续开榨,关注新糖上市和出口进展,关注美糖18.5美分能否收复。

郑糖:昨日盘面高开高走,最终1月合约上涨了53点报收5582点,盘中最高5594点,主力基差-22,1-5价差22至33,夜盘下跌了39点报收5543点,仓单增加了299张至10860张,有效预报减少了456张至1182张,1月多空持仓都有超万张减少,空单减少略多,现货报价稳中有涨,成交一般,甜菜新糖主产区物流和贸易受阻依然呈现价高量少的状态,美糖维持相对涨势提升进口成本,目前进口数量低于预期,陈糖去库存仍然有时间,盘面短期投资价值提升。

操作上,美糖关注18.5美分争夺,郑糖关注5500-5600区间能否有效收复。

技术上,白糖可关注底部的支撑,可等待多头的机会。