现在不仅仅江苏在降低融资成本了,而是繁衍到全国了!前有江苏海安城投平台竞标融资,后有云南等地清退7%融资,城投真的不缺钱了吗?这个问题也体现出目前国家对于地方支持力度有多大!地方政府腰杆子更加硬气,非标融资就此开始一降再降,所以目前政信产品且做且珍惜啊!

很多人一说起理财第一反应就是想到银行,我们来捋一捋:银行理财挂靠银行信用,政府债挂靠政府信用,银行作为金融机构,它的抗风险能力一定是弱于政府的,所以“银行理财都是保本的”其实是中国老百姓心中长久以来的误区。

当下投资环境中,

面临两大困境: 本金风险;

市场利率下行, 各路收益承压。

城投债,通常由当地政府独资控股的平台公司发行,主要是用以城市基础设施建设或公益性项目。简言之,是平台公司为当地政府借款投资项目基本建设,当地政府来做信用背书。如果出现不满意的状况,当地政府会使用财政收入、售卖资产等各种各样方法,保证普通投资人成功按期得到本钱和利息。

原因非常简单:保证了普通投资人的利益,是保证了当地政府的信用和社会的平稳,政府部门信誉不可有违,这也是底线。

银行虽然绝大多数也是国营企业,但是具体到银行名目繁多、且非公益性的投资理财产品,国家政府不可能去做信用背书,如果出现损失,投资人和银行依照合同协议区分责任分别单独担负,政府部门并不会付账。

基金风险太高、信托门槛太高收益下滑、银行理财和智能存款收益较低、P2P已死。

很多投资人感觉资金无处可去,除了P2P,有没有7%收益以上、风险相对较低、投资门槛不高的固收类品种?很多人是想投资但苦于没有购买门路。

比较符合这一条件的可能只剩下政信定融和政信信托了,政信定融10万起投,收益7%以上,相对来说大众化,信托100万起投且小额限制,以200-300万以上门槛居多。

政信定融,年化收益8%~10%,可以说是近年来稳健投资中,少数能跑赢通胀的产品了。

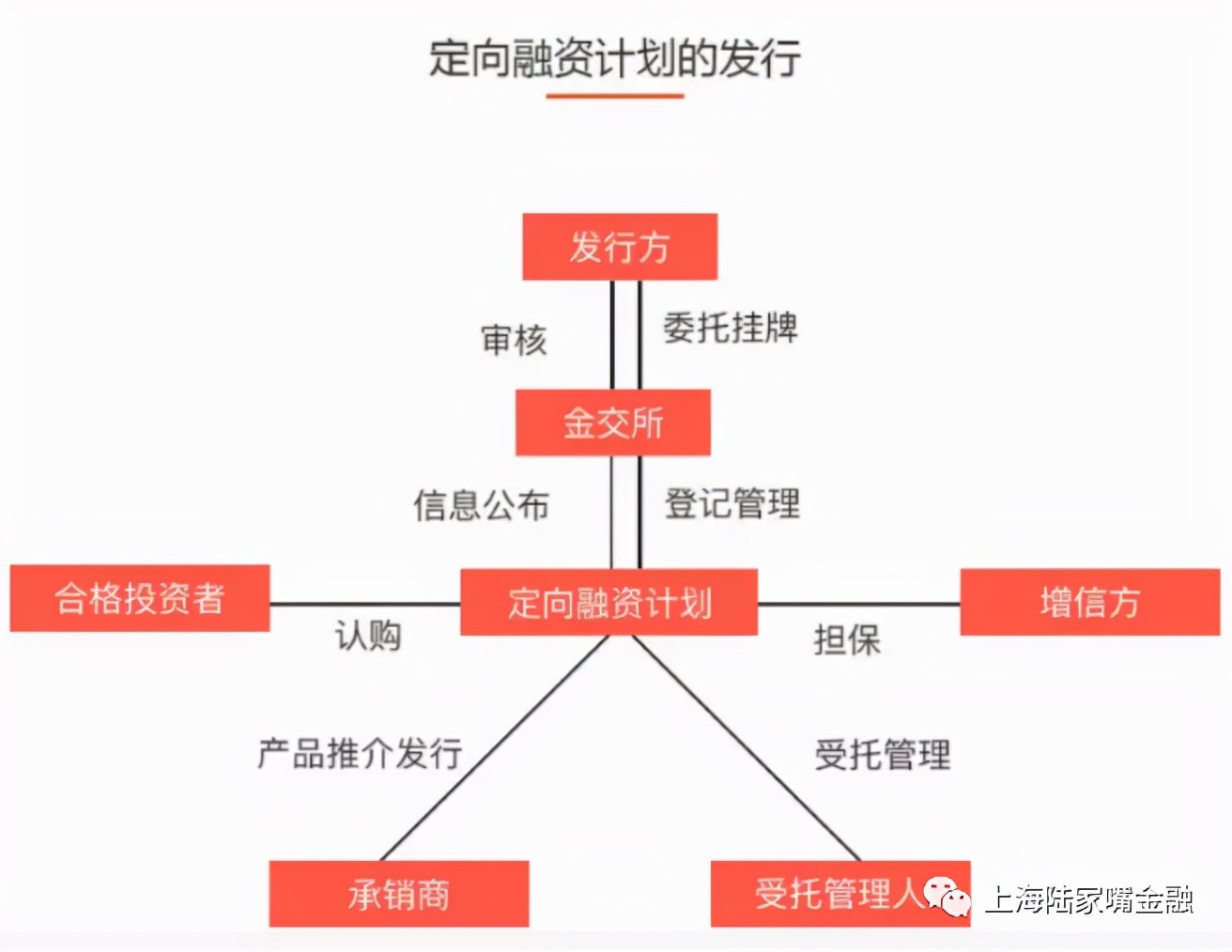

首先,政信定融是政府通过自己的融资平台公司发行的产品,有政府信用作背书,违约的概率极低。

其次,募集资金直接进入融资平台公司(国企)账户,交易风险完全可控,避免第三方账户操作的风险。

第三,所募集资金用于基础设施类项目建设,最终由政府回购,融资平台公司(融资方)没有经营风险。

第四,产品在正规机构备案,符合监管部门的法规要求。

最后,产品起投点不高,适合分散投资的要求。

三种类型都是和政府挂钩,当然,风险程度也是不同的, 国债毋庸置疑稳的板上钉钉刚兑系列 ,城投债隶属交易所或银行间进行,平时我们所说的城投公司发债很重要,最大的原因就是一个城投公司可以进行发展说明这个城投公司上交所或银行都是认可的,机构和一些投资者也会偏向做这类产品,收益很低,但是比较稳健,纵观债券市场,违约的也很多,尤其近些年国企违约,影响也是整个金融市场,但是如果城投公司债券违约事情就更大咯!哪怕出现技术性违约时间很短都会被各界媒体发布出去!影响的不仅仅是自己地区,国内大部分地区都会为之颤抖!【地方政府违约怎么办?谁都不愿意做第一家倒下的城投!】

最后就是谈及政信债,政信定融,有风险吗?有,但是毕竟挂靠政府城投公司,所以多多少少都会涉及政府财政,且收益相对较高,底层资产透明。

无论是央行、财政、发改等部门,还是证监会、银保监、交易所、交易商协会等,都在持续发文提示城投债务风险,并采取了一定的措施。这从侧面也说明了,城投公司自身融资需求很旺,而作为监管部门不希望也不能让城投过快、过大的增加有息负债规模,进而导致信用风险过早、过快暴露,也是理所应当的事情。

地方政府要发展经济,发展民生,解决部分就业问题,就不得不解决资金问题。 城投,作为发展至今,被证明为解决资金问题最有效的手段,地方政府不可能轻易放手。话说,多个场合、多个文件表示城投债务应当市场化解决,但是有人看过哪个地方政府敢说要放弃城投呢?

利率下行阶段,把握相对稳健的政信收益高的产品还是一个不错的选择,现阶段我国城投债有着“刚性兑付”的优点。由于是债券,当地政府跟普通百姓借款,承诺借多长时间是多长时间,承诺利息多少是多少,仅有政府部门保证做到好借好还,当地的公共秩序才可以平稳。截止目前,城投债还未出现实质上的违约。

简单的说定融政信类,其实就是地方政府平台发的债,通过定向融资方式发行,项目在交易所备案。国债是零风险固收类产品,这个地方债的风险比国债高些,也正因为风险高一些,所以它的收益也比国债高,但它的风险跟同级别的上市公司债、房企债、民企债的风险又要小的多,多说一句,国债的收益实在是太低,所以在银行门口排队抢国债的大多数是上了年纪的老年人,他们不懂什么是信托、基金、定融等理财工具,而且他们又极度厌恶风险,这类人买国债无可厚非,很适合,但对于社会中流砥柱的精英人群来说就真的没什么必要去买国债了。

我国的银行理财产品早已没有“刚性兑付”一讲,为了更好地吸引住顾客,也有些银行打起了“预期收益率”的牌。 部分投资人还维持着“银行理财产品=保本”这个误解,且由于利率的控制,目前银行大额度固收收理财收益需控制在3.35%以内,其他理财项目也最多5.5%左右,而政信债是8-11%之间, 很多投资者朋友并不了解或不知道政信债购买渠道,错失了投资机会。