(本文资金流数据来源于同花顺,分析仅供参考,不构成操作建议。如自行操作,注意仓位)

在万众期待之下,华为"鸿蒙"正式出世,在华为的规划里,鸿蒙OS肩负着沉重的使命!打通PC、电视、车机、手表、智能音箱,甚至VR眼镜等多终端的。同时当华为手机和平板不能使用安卓系统,那么手机和平板自然也会在打通的名单之列。华为要通过鸿蒙OS打造的,是一个5G时代软硬件闭环的超级生态。

"(鸿蒙OS)能不能用在手机上?"余承东在演讲中说道,"当然能。大家问我什么时候用,我说随时可用。"

余承东表示,"我们(指华为手机)支持谷歌的安卓生态,优先使用谷歌安卓操作系统,"不过,"如果安卓操作系统无法使用了,那么我们随时可以使用我们的鸿蒙。"

据余承东介绍,安卓生态的应用迁移到鸿蒙的OS生态上去,开发工作量非常小,利用方舟编译器,"可能一天两天就搞完了。"

鸿蒙四大特性可兼容安卓

鸿蒙OS的设计初衷是为满足全场景智慧体验的高标准的连接要求,为此华为提出了4大特性的系统解决方案。

首先,鸿蒙是分布式架构首次用于终端OS,实现跨终端无缝协同体验。

其次, 鸿蒙系统通过使用确定时延引擎和高性能IPC两大技术解决现有系统性能不足的问题。其应用响应时延降低25.7%;进程通信效率较现有系统提升5倍。

第三,鸿蒙系统采用全新的微内核设计。据介绍,这使鸿蒙拥有更强的安全特性和低时延等特点。同时由于鸿蒙系统微内核的代码量只有Linux宏内核的千分之一,其受攻击几率也大幅降低。

最后,鸿蒙还通过统一IDE支撑一次开发,多端部署,实现跨终端生态共享。另外,华为消费者业务CEO余承东现场介绍,鸿蒙可兼容安卓系统。

准备10亿美元支持生态开发

为了支持开发者开发鸿蒙系统的应用,华为可能会给予开发者更多分成。华为终端云服务总裁张平安张平安表示,希望鸿蒙和安卓系统之间的差异小一些,这样有利于开发者。

张平安透露,华为准备了10亿美元的生态支持基金,其中80%用于支持海外生态开发。另外,华为下一步将在海外建立创新中心,开发者可以在华为的创新中心做应用的调测和开发工作。

根据华为的计划,鸿蒙OS要做成全球性的操作系统,一旦我开源,操作系统一定不属于华为。我们希望鸿蒙不仅仅是在中国,也能在全球使用。

平安证券研报指出,鸿蒙系统是华为2012年就开始着手打造,2019年在国家知识产权局商标局完成注册。从此次发布的情况来看,鸿蒙系统未来主要集中在IoT领域。

平安证券认为,随着5G发展,边缘端操作系统需求巨大,鸿蒙系统市场前景广阔。此前,国内工控、物联网操作系统一直被国外产品如VxWorks、RTX等把控。华为鸿蒙首先进入电视行业,将在巨大的智能家居市场中拔得头筹,并有望通过该平台将室内家用电器等设施纳入管理,通过智能手机实现全面掌控。

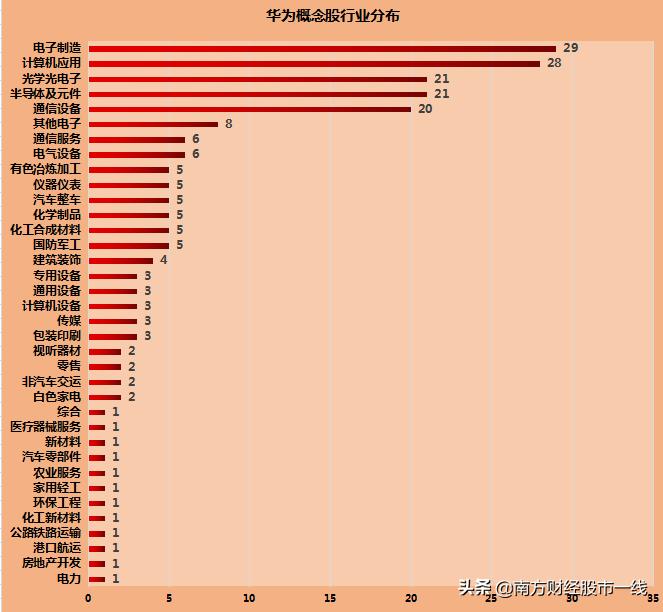

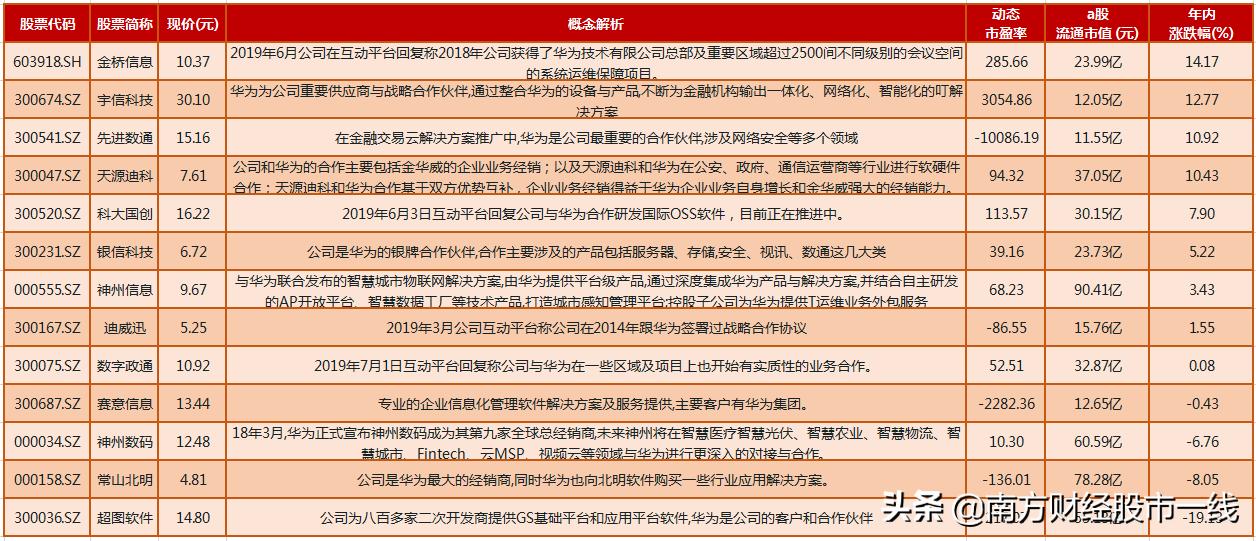

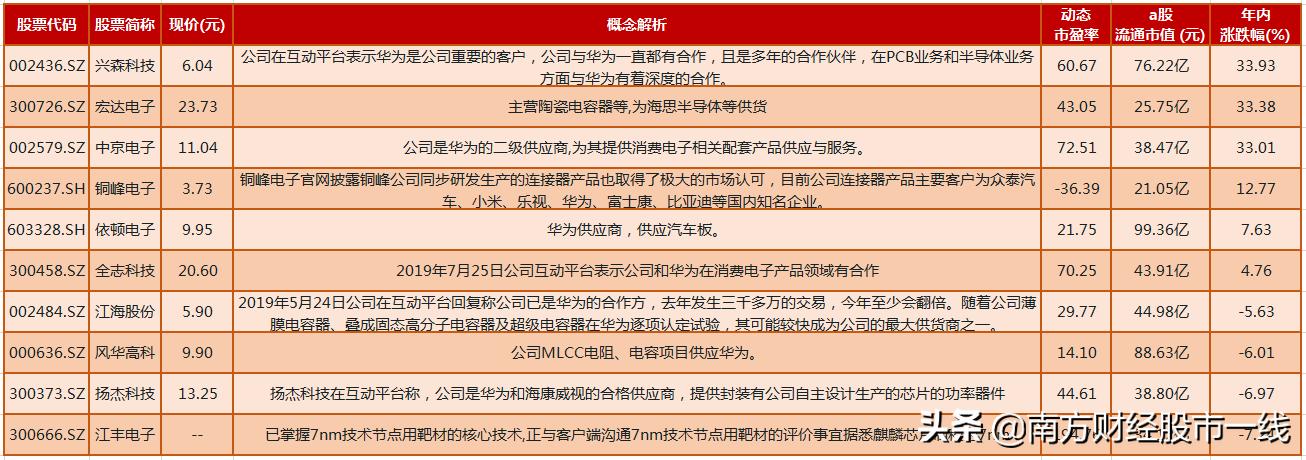

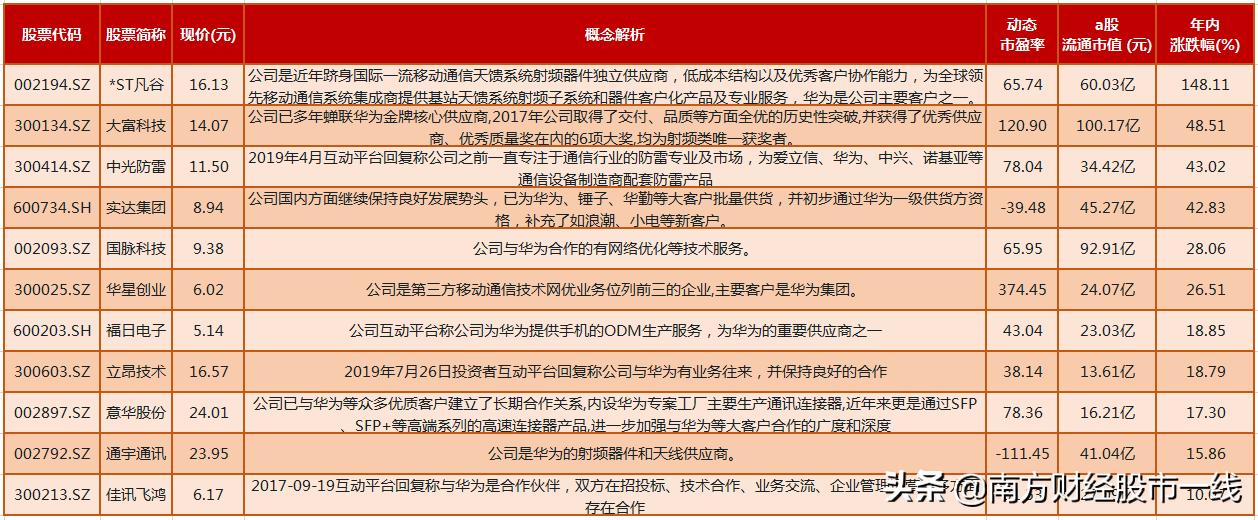

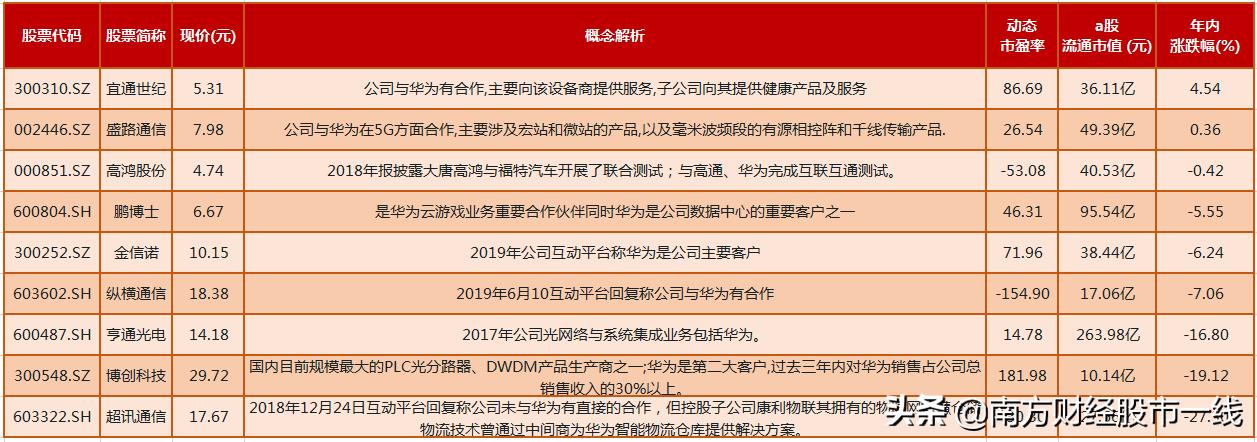

华为概念股行业分布:

华为概念股分布36个行业之中,其中电子制造、计算机应用、光学光电子、半导体及元件、通信设备这5个行业依次排名前列。其中电子制造以29家上市公司位列榜首,计算机应用则以28家上市公司,一家之差屈居次席。详细请看下表。

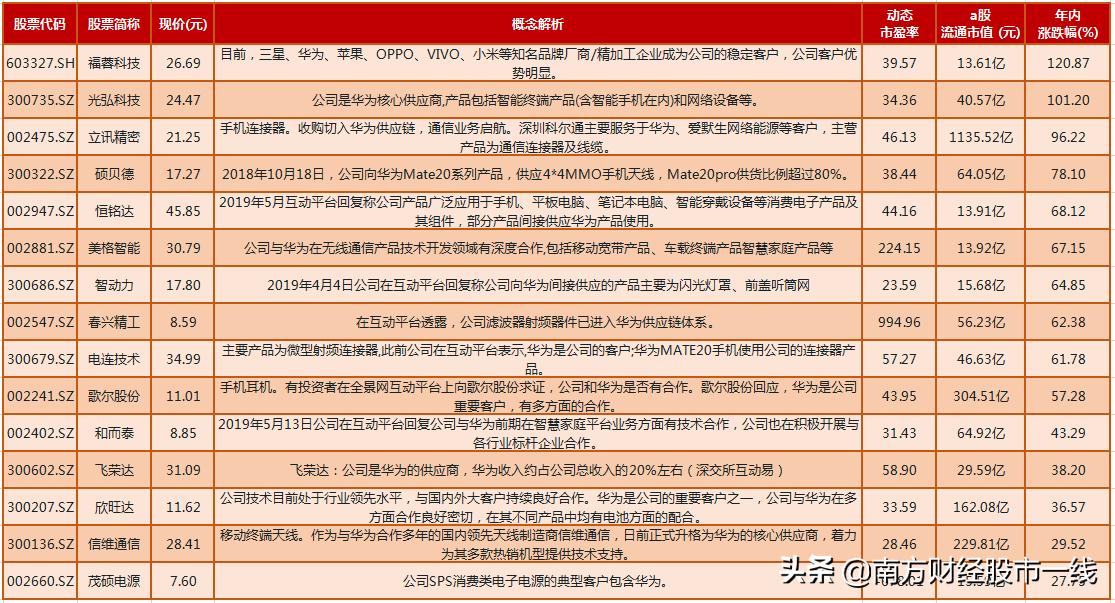

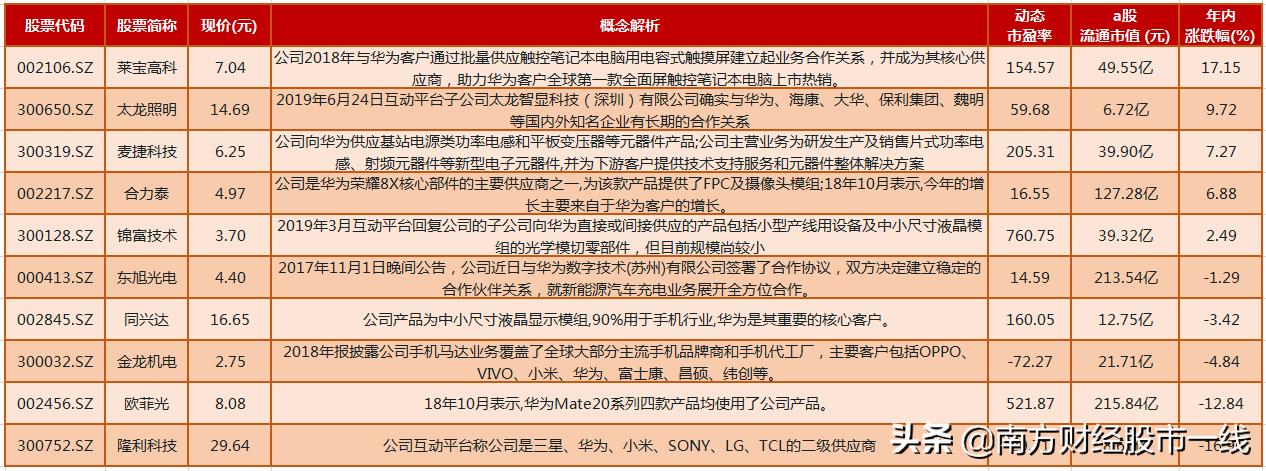

华为概念股(电子制造行业个股):

业内人士认为,过去十年,苹果产业链一度成为A股市场信息通信技术领域持续时间最长、影响范围最大的投资主题,现在情况正在变化,华为产业链有望成为A股市场未来5年-10年最大的投资机遇。

有分析师认为,华为5G手机正式发布为手机产业链打开了新的发展空间,华为上下游产业链企业有望迎来业绩释放期。

福蓉科技:三星、华为、苹果、OPPO、VIVO、小米等知名品牌厂商/精加工企业成为公司的稳定客户,公司客户优势明显。2019年半年报预告为大幅上升,净利润达1.17亿元,同比上升约60%。

立讯精密:华为手机产业链具有核心地位及边际改善的供应商2019年上半年业绩预告显示,预计公司2019年上半年实现净利润为14.04亿元-15.69亿元,上年同期为8.26亿元,同比增长70%-90%。

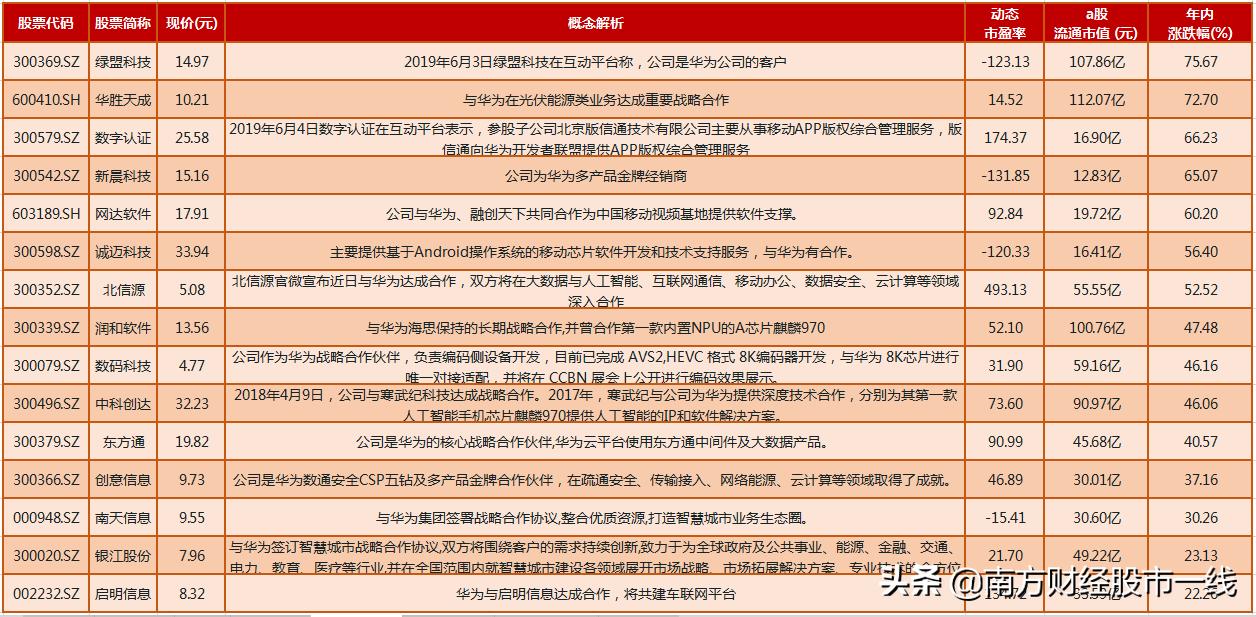

华为概念股(计算机应用行业个股):

中信证券表示,随着信息化升级产生海量数据、等保2.0等核心政策落地及结果导向的完整方案需求凸显,信息安全行业集中度有望持续提升,同时服务化等模式升级与主动防御、云、IoT等技术创新持续催生新机遇,行业景气度有望持续向上。

绿盟科技:公司表示是华为公司的客户,绿盟科技是国内领先的企业级网络安全解决方案供应商。主要服务于政府、电信运营商、金融、能源、互联网等领域。

华胜天成:与华为在光伏能源类业务达成重要战略合作。公司预计2019年半年报净利润1.70亿至1.75亿,同比变动1374.00%至1418.00%,计算机应用行业平均净利润增长率为48.80%。

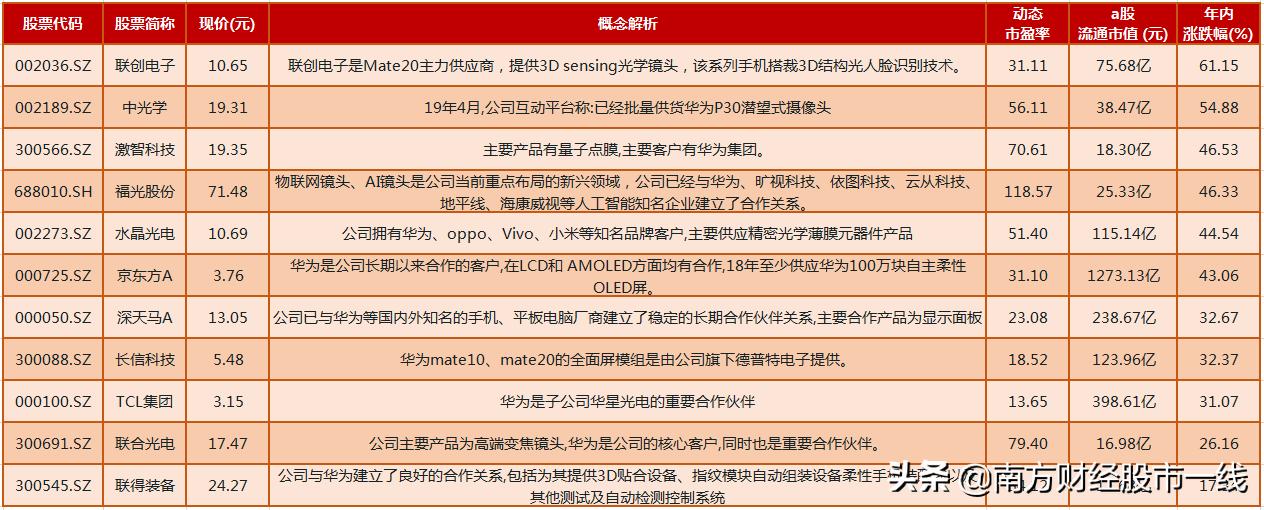

华为概念股(光学光电子行业个股):

联创电子:是Mate20主力供应商,提供3D sensing光学镜头,该系列手机搭裁3D结构光人脸识别技术。2019年半年报业绩为大幅增加,净利润为1.22亿元,净利润同比增长约26.96。

中光学:公司称已经批量供货华为P30潜望式摄像头。公司预计2019年半年报业绩预计大幅增加,预计净利润5000万至6000万,同比变动62.84%至95.41%。

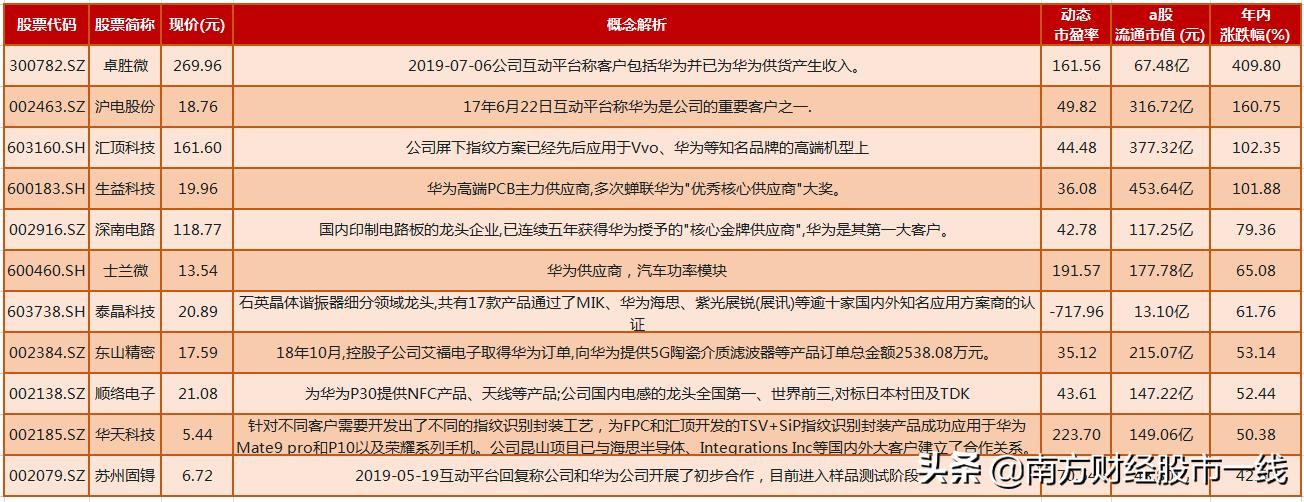

华为概念股(半导体及元件行业个股):

业内人士表示,目前日韩争端导致韩国半导体出口锐减,直接给中国国内半导体产业带来成长机遇。对国内半导体行业而言,政策、资金、需求均已到位,在汽车电动化、工业自动化、物联网、人工智能等需求带动下,半导体产业前景十分广阔。

光大证券研报分析认为,中国半导体自主可控如今已到了不得不面对,不得不解决的地步。过去,国内下游终端厂商发展飞速,但缺少了对上游半导体厂商的扶持;如今国内终端厂商开始将供应链向国内转移,将真正发挥出下游带动上游发展的作用,半导体国产替代加速进行。

卓胜微:公司称华为并已为华为供货产生收入。东吴证券指出,公司深耕射频前端芯片市场,产品市场竞争力显著,有望充分受益5G和国产替代对射频前端芯片的需求增长。预计公司2019-2021年归母净利润为3.63、4.82、7.24亿,实现EPS为3.63、4.82、7.24元,对应PE为57、43、28倍。考虑到公司射频开关、射频低噪声放大器产品市场竞争力突出,同时积极布局射频功率放大器和滤波器产品,公司业绩增长动能充足。

沪电股份:公司称华为是公司的重要客户之一。

华为概念股(通信设备行业个股):

西南证券通信行业分析师程硕、王彦龙表示,今年6月初5G商用牌照发放之后,市场曾一度担心5G主题投资将告一段落,不过从情绪、投资、政策、产业等多个角度来看,通信板块有望重复2018年走势,短暂调整后板块仍会继续上行。

具体看,在5G商用提前的背景下,运营商有望在下半年与2015年一样,实际开支将大幅高于年初的计划开支,下半年电信市场的公司业绩可能再次出现环比和同比的大幅增长;同时,科创板有望给科技股带来估值溢价,影响A股通信板块估值。

光大证券电子行业分析师刘凯表示,建议投资者重点关注5G对于手机在基带、RF前端、天线、射频传输、散热/屏蔽、元件等环节所带来的变革以及产生的投资机遇。特别是在天线领域,5G带动手机天线行业出现新的技术变革,LCP/MPI等新材料和AiP封装等新技术不断涌现,促进行业不断向前发展。

安信证券认为,持续重点推荐:主设备商【中兴通讯/烽火通信】,PCB 及覆铜板 【沪电股份/深南电路/生益科技/华正新材】,国产环形器【天和防务】,光模块【新易盛】,国产 FPGA【紫光国微】,EMS【光弘科技】。重点关注:国产滤波器【世嘉科技】

西南证券认为,中报已至,综合考虑行业景气度以及行业格局,基站无线侧、云计算、物联网三大细分领域业绩较好,同时部分公司 Q2 出现了环比提升,值得关注。基站无线侧:主要标的有中兴通讯、深南电路、沪电股份、世嘉科技等。IDC 及云计算领域:主要标的有中际旭创及 IDC 相关企业。物联网领域:主要标的有和而泰、广和通、移为通信和日海智能。

华创证券预计,大会将重点聚焦5G、人工智能、物联网等,建议重点关注相关领域。重视科技趋势,把握5G+AI+云。基础设施主要包括计算、存储和网络三个领域,随着5G推进,数据量将呈现新一轮快速增长,连接的终端也将迎来海量爆发,IDC、服务器、存储资源需求将不断释放,通用服务器龙头、一线城市IDC龙头及其他IAAS环节厂商望充分受益,重点公司包括浪潮信息、中科曙光、宝信软件、深信服。

低估值+半年报业绩"预喜"的个股

低估值:市盈率<40;半年报"预喜"即半年报业绩同比预增+大幅上升。