摘要

大禹节水拟发行规模为6.38 亿元的可转债,扣除发行费用后全部用于高端节水灌溉产品智能工厂建设项目、现代农业运营服务和科技研发中心建设项目和补充流动资金。

智慧水务龙头,连续获取新订单助力公司发展。公司战略与经营围绕 “三水三农”相关智慧农水项目建设业务(55.42%)发展,包括以“元谋模式”为代表的农业高效节水项目,以“武清模式”为代表的农村生活污水处理项目,以及和慧图合作的“宁夏彭阳模式”农村安全饮水项目。三类项目定点运营成功后,公司逐渐将相关模式扩展全国,并收获大量来自各地区政府、农场主的订单,并以BTC、PPP等模式建设运营项目。公司另有两块业务与智慧农水业务发展相辅相成,包括农水科技产品销售(30.30%)、农水设计服务(10.53%)。公司2020年6月以增资及股权受让收购慧图股份(深耕“移动互联网+智慧水务”企业,项目平均毛利40%)收购将加深双方在智慧农业水利方面合作,并使公司完成智慧水务资源整合。本次募集资金将进一步投入到物联网智慧水务、智慧农业硬件、软件研发等价值链更高位置的领域,奠定公司国内市场地位。一季度受疫情影响公司业绩有下滑,但目前公司在手订单充足、业绩有一定保障。

估值处于上市以来较低位置。从估值来看,公司最新收盘价对应PE(TTM)为48.2X,估值处于稍低历史位置,公司在A股市场的可比公司较少,京蓝科技由于盈利为负可比性较差。

平价保护尚可,到期收益率较高。大禹转债利率条款高于常规设置,附加条款中回售条款为最后一个计息年度触发,相对严格。以对应公司发行公告日收盘价测算,转债平价为97.57元,平价保护尚可;在本文假设下纯债价值为85.84元、YTM为4.08%,债底保护较好。

综合考虑本次转债条款、正股股价与基本面,建议申购本期转债。本次转债评级AA-、发行日平价97.57元,当前市场中可比标的晨光(最新收盘价142.30元、转股溢价率9.98%)、金农(最新收盘价161.40元、转股溢价率4.17%),宏辉(最新收盘价109.90元、转股溢价率 12.76%),预计本次转债上市首日价格在110元左右;本次转债仅设置网上,假设原股东优先配售60%,则留给公众投资者的额度为3.19亿元,进一步假设网上600万户申购,则中签率在0.005%左右,建议一级市场可以申购。

风险提示:项目订单减少,政策风险

正文

1 )T-1 日(2020 年7 月27 日):原股东股权登记日,配售代码“380021”,配售简称为“大禹配债”,每股配售0.8100元面值可转债;

2 )T 日(2020 年7 月28 日):网上申购,代码为“370021”,申购简称为“大禹发债”,下限为10张、1000元,上限为1万张、100万元;

3 )简称为“大禹转债”,债券代码为“123063” 。

【可转债条款分析】

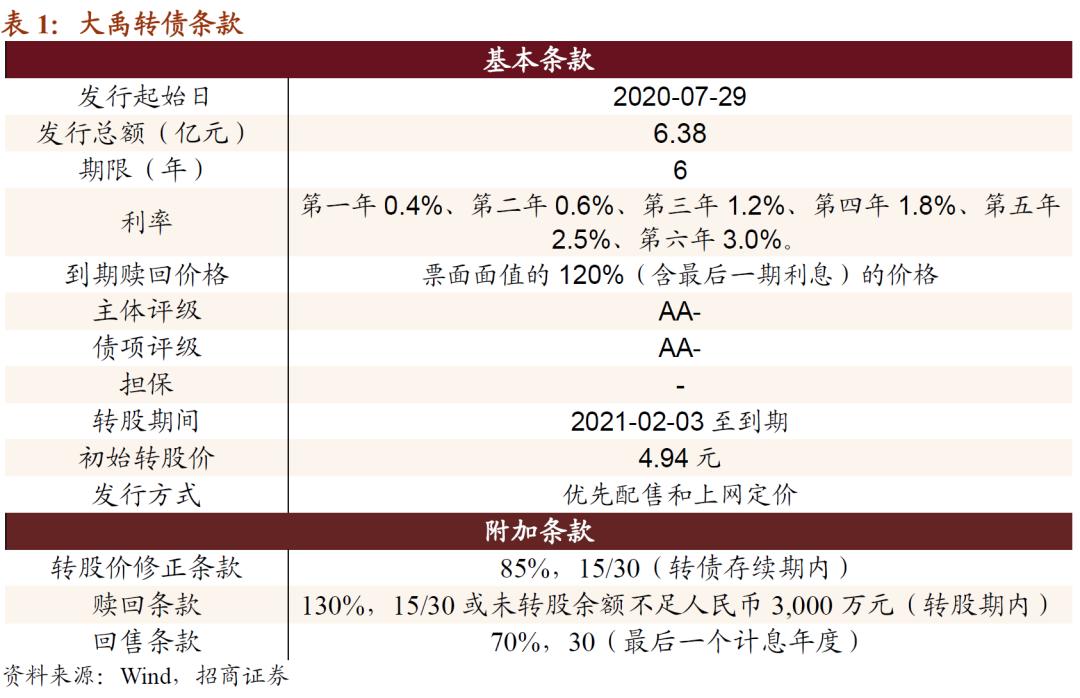

公司本期可转债发行规模为6.38亿元,发行期限6年。初始转股价为4.94元,按初始转股价计算,共可转换为1.29亿股大禹节水A股股票。转债全部转股对公司A股总股本的稀释率为16.20%,对流通股(非限售)的稀释率为19.92%,对流通股稀释率稍高。转股期从2021年02月03日起至可转债到期日(2026年07月27日)结束。

利率条款来看,可转债6年票面利率分别为0.4%、0.6%、1.2%、1.8%、2.5%、3.0%,高于近期发行转债的平均票面利率水平;到期赎回价格为120元,也远高于市场平均水平。

信用评级来看,中证鹏元对主体与债项分别给予AA-、AA-的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,回售条款相对特殊,1)转股价修正条款(15/30,85%);2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%),其中回售条款在最后一个计息年度触发,相对严格。

综合来看,公司本次发行利率高于行业平均,附加条款中回售条款为最后一个计息年度触发、相对严格。公司发行公告日收盘价为4.82元,对应平价为97.57元。本次发行的大禹转债评级为AA-、期限为6年、7月23日6年期AA-级中债企业债YTM为6.7763%、中证公司债YTM为6.8599%,综合以上本文取YTM为6.82%,测算转债纯债价值为85.84元,债底保护尚可;到期收益率为4.08%,高于同期限国债收益率。

【正股基本面】

家庭控股的民企。截至2020年一季度末,公司控股股东和实际控制人为王浩宇先生、仇玲女士(王浩宇先生的母亲),分别持有公司23.30%、22.74%的股权。王浩宇先生为教授级高级工程师,拥有美国约翰霍普金斯大学MBA、中国农业大学和美国普渡大学经济学及管理学双学士学位。质押方面,王浩宇先生、仇玲女士分别质押公司3.89%、2.95%的股权,合计质押公司6.84%的股权,质押比例较低。

农业高效节水领域龙头,智慧水务龙头。2017年,国家提出“乡村振兴战略”,此时全国18亿亩耕地能够进行有效水利灌溉的少之又少。同年,“十三五”规划中提出每年要增加2000万亩高效节水灌溉农田和8000万亩高标准农田。公司找准战略定位,围绕“三农三水”,包括农业高效节水(元谋模式)、农村污水处理(武清模式)、农民安全饮水(宁夏彭阳模式)共三种节水模式,并辅以“三网”,包括基础设施水网、信息网、服务网,以此为基础提供产品及服务,并形成多种项目合作模式,包括EPC(工程总承包:通过政府招投标方式开展项目)、EPC+O(工程总承包+运营服务)、EPC+M、PPP / BOT(政府与社会资本合作开展项目,运营期过后资产移交政府)。

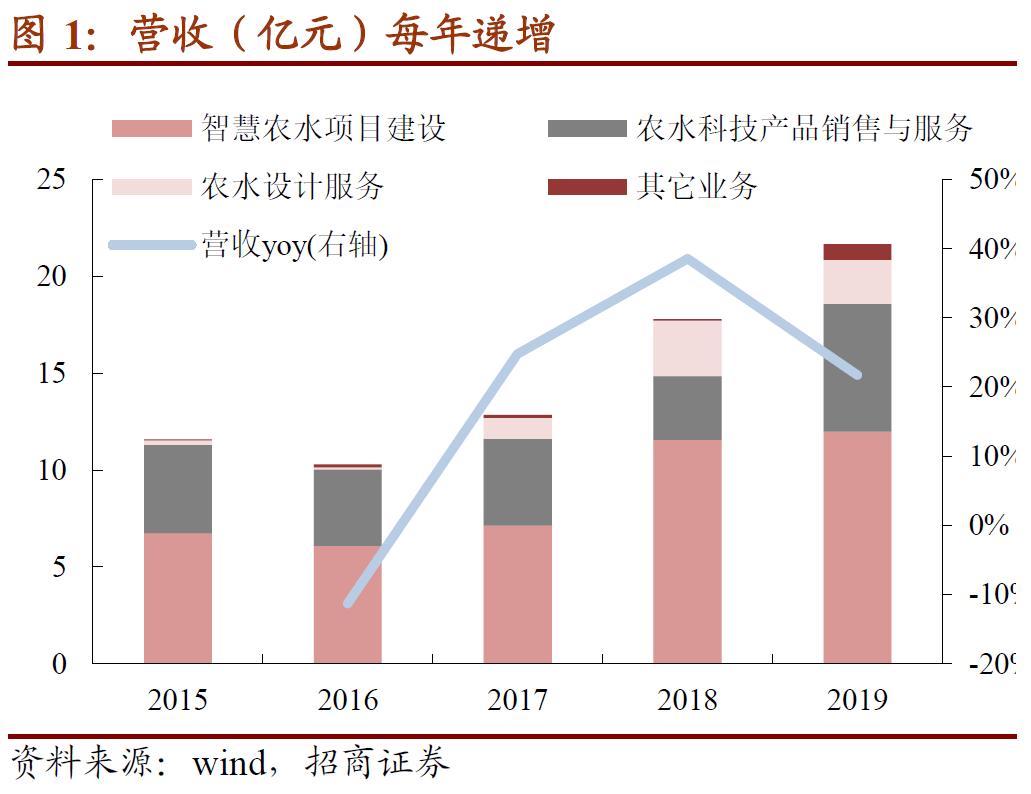

公司业务分为三类,一是智慧农水项目建设(55.42%),即提供“三农三水”领域的信息化和自动化综合解决方案,包括项目整体规划、农业和水利设计、智能灌溉系统、水肥一体化系统、农田物联系统、工程实施建设,公司拥有项目长期特许经营权,并组建SPV项目公司进行项目运营和服务;二是农水科技产品销售与服务(30.30%),包括高端滴灌管、滴头、首部过滤装置和各类型号系列的灌溉管材、管件等;三是农水设计服务(10.53%),设计包括节水灌溉工程、输管道沟渠、大型病险水库加固改造、中小电站、供水及输水工程、污水和供水处理工程。

2020年6月公司以增资及股权受让收购慧图股份29.49%股权,慧图股份为深耕“移动互联网+智慧水务”企业,项目平均毛利40%,收购将加深双方在智慧农业水利方面合作,加强公司智慧水务领域龙头地位。

在“三农三水”的推广下,公司2019年先后在内蒙通辽、甘肃酒泉、宁夏利通以及*疆新**沙雅等地取得优质订单。在引入社会资本共同投资建设方面,公司陆续中标金昌市金川区农村生活污水处理项目、武山县西梁灌区高效节水灌溉项目、云南省大理州弥渡县河库水系连通规划高效节水灌溉项目等。

公司主要经营区域为华北和西北地区,2018年开始业务领域逐渐扩展到华中区域。未来公司将继续稳固开发西南、华北等地区业务,积极开拓周边省份市场,形成多区域业务网络。

项目订单充足,节水灌溉农田面积增加。2019年公司总营收21.66亿,同比增加21.71%,其中公司智慧农水项目建设营收12亿,占公司总营收55.42%,农水科技产品销售与服务营收6.56亿,占公司总营收30.30%。公司收入主要来源于国内各地方政府、农场主等客户的项目订单,订单中的投资总额即公司的营收。项目建设完成后,根据项目模式、覆盖面积、经营效率等因素,在项目运营期间内,公司每年还可收取项目服务费(水费、可行性缺口补助),项目建设期一般为1-5年,项目运营期一般为10-30年。

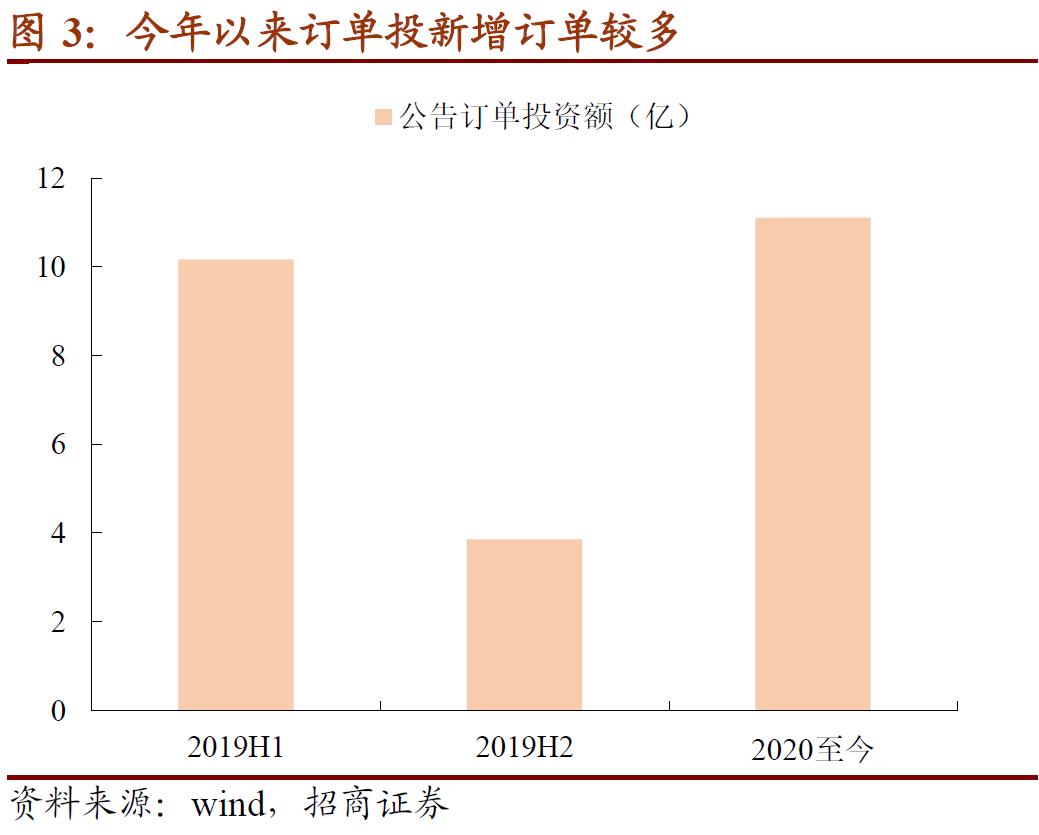

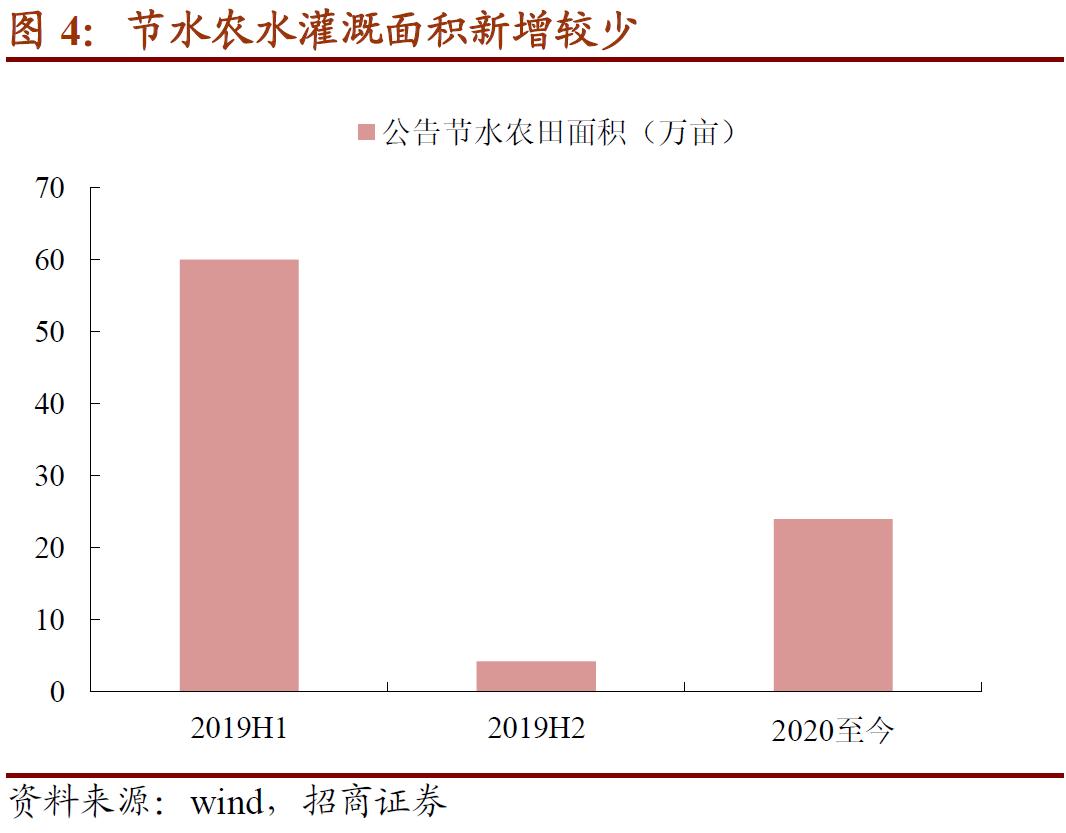

2020年第一季度公司营收1.92亿,同比减少51.99%,主要受到疫情影响,各地政府招标延迟,开工延迟。随着疫情好转,公司接连接到订单(6月郏县3.73亿,7月张家口3.14亿),业务将快速恢复。目前公司手中订单充足(2019年年初至今25.14亿),当往年项目逐步建设完成后,公司灌溉农田面积以及其它覆盖面积将增加(2019年年初至今覆盖农田88.14万亩),公司收取项目服务费也将逐年递增,助力公司营收上升,迎来业绩拐点。

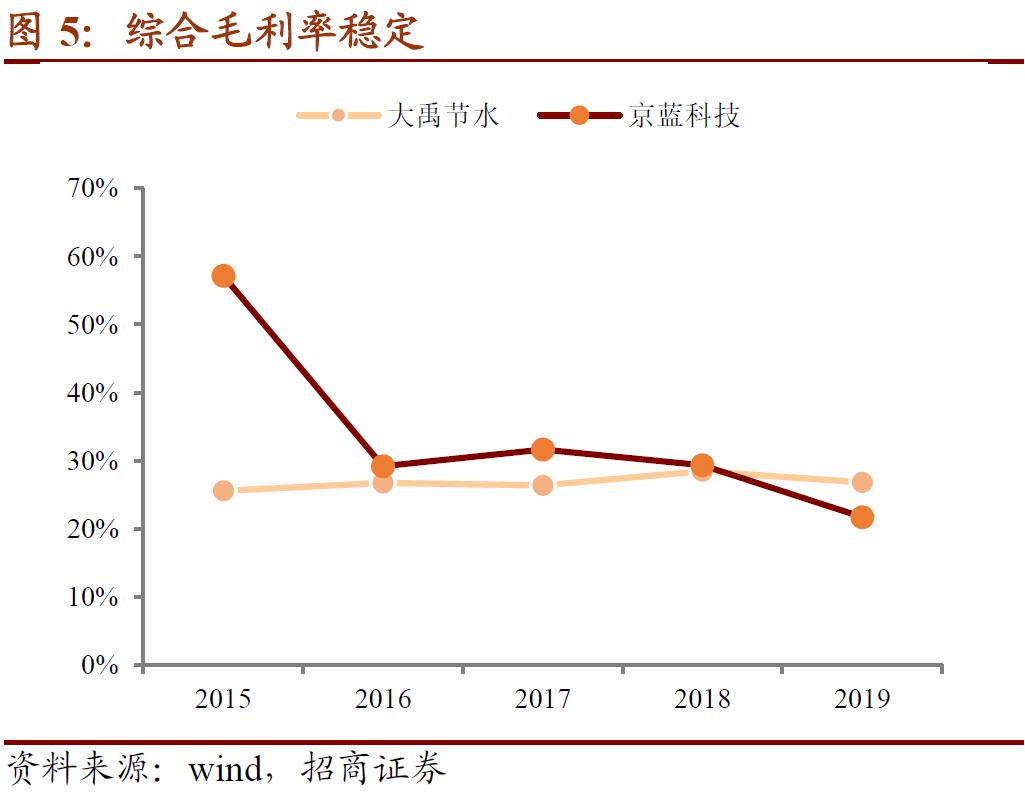

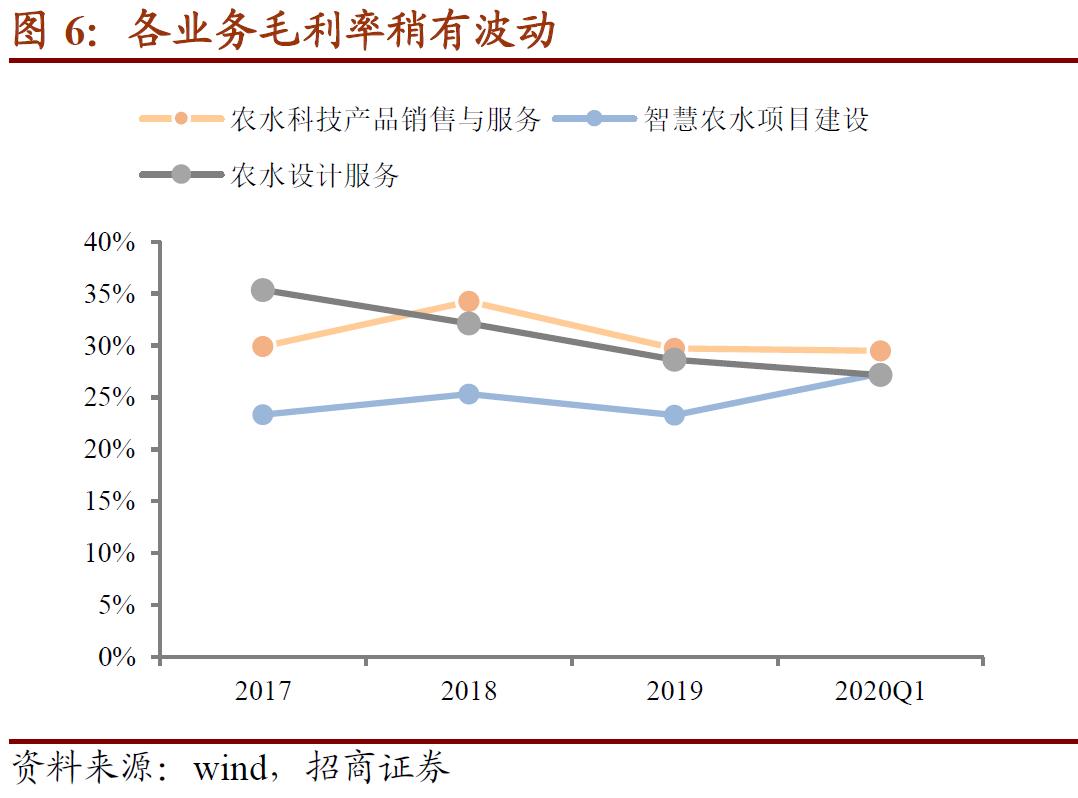

综合毛利率稳定,分业务毛利率受各个项目影响有所波动。公司2017年至2019年综合毛利率分别为26.36%、28.46%和26.82%,综合毛利率相对稳定,与行业可比公司基本相当。分业务来看,不同业务毛利率略有不同,2017年以来公司由材料与产品销售为主的模式向以投资拉动为主的PPP项目模式转变。2018年公司农村污水处理业务开始发展,毛利较高。而2019年以来,公司部分项目中标价格较低,项目毛利下降,导致2019年两项业务毛利跌回2017年水平。2020年一季度新接项目收益转好,带领两项业务毛利走高。公司农水设计服务毛利率呈下降趋势,主因近年承接部分大中型供水工程设计和污水处理业务属新开拓领域,勘测难度较大导致成本增加,且由于业务量大幅增长以及行业竞争加剧,部分设计业务外包导致成本增加,同时人才流动大,人力成本增加,导致毛利率持续下降。

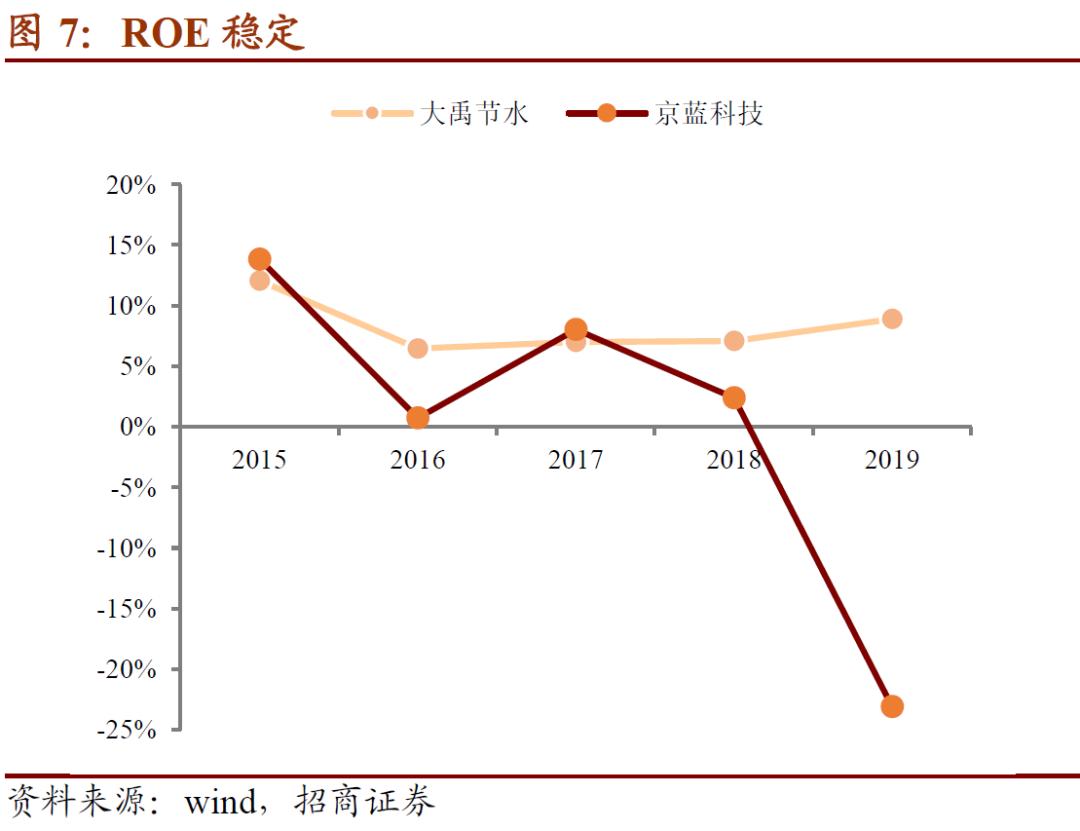

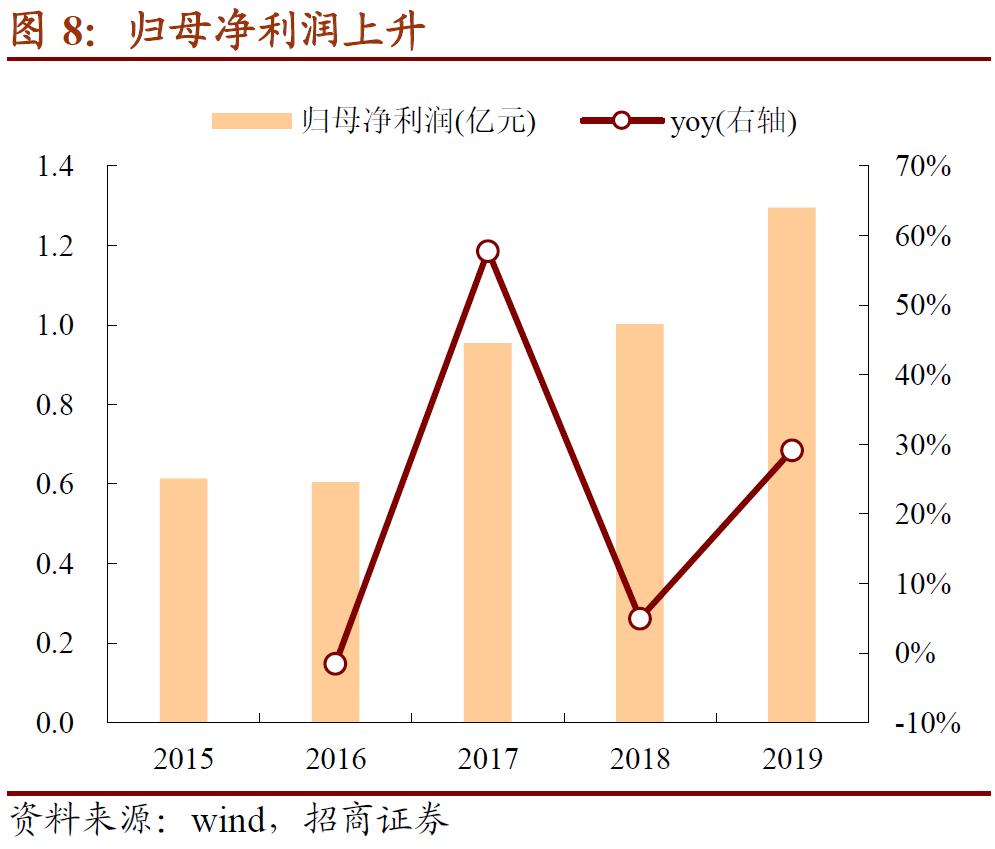

ROE 稳定、利润逐年提升。公司2017年至2019年ROE分别为7.01%、7.07%、8.88%,保持稳定上升。公司2017年至2019年归母净利润分别为0.95亿、1.00亿、1.29亿,呈现上升趋势,主因改变发展策略,加快新模式铺张速度,新增项目订单较多,以及往年项目逐渐开始运营促成。虽然一季度公司利润有所下滑,但公司业务季节性较强、一季度营收占比相对低,且公司已全面复工,并陆续收获新订单,疫情对2020年全年影响相对有限。

【转债募投项目分析】

本次可转债发行规模为6.38亿元,扣除发行费用后全部用于高端节水灌溉产品智能工厂建设项目、现代农业运营服务和科技研发中心建设项目和补充流动资金。

高端节水灌溉产品智能工厂建设项目。该项目拟在甘肃省酒泉市肃州区解放路290号建设约4000平方米的智能工厂,并配套6条以色列先进压力补偿式滴灌生产线和相应的核心智能制造设备。建设期为24个月。

现代农业运营服务和科技研发中心建设项目。该项目拟在甘肃省酒泉市肃州区解放路290号新建1栋现代农业运营服务和科技研发中心大楼,建设期为24个月。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。