上周五原油震荡后继续冲高,本周一原油进一步大幅跳空高开,布油开盘至86美元,直接顶回前期震荡区间上沿附近。今日原油高开后, 原油盘面结构进一步被逆转,重回前期震荡区间,甚至短线还要面临是否会进一步向上突破的风险。

今日原油大幅高开,主要与昨晚OPEC+主产国联合宣布减产有关。昨晚10点,包括沙特、俄罗斯和伊拉克在内的8个OPEC+成员国联合宣布“自愿减产”,各国减产力度大小不一,但合计减产量较大,合计达到164.9万桶/日。其中,俄罗斯50万桶/日的减产延续了之前的决定,只不过将减产期限由6月底进一步延长到12月底。此外,俄罗斯的减产很大程度上是对冲该国原油加工需求的下滑,其原油出口船货并没有明显减少。即便抛开俄罗斯的减产之外,其他国家“新增”的减产力度为114.9万桶/日。

与去年10月OPEC+减产200万桶/日最大的区别在于, 此次减产的基准是今年2月的实际产量,而非产量配额。如果此次减产各国能够履约,带来的实际减产效果可能会超过去年10月的减产协议。

除了昨晚减产一事之外,库尔德原油出口将恢复,会带来大约45万桶/日的供应增量,短期内弱化OPEC+减产的力度,但从中长期来看,全球原油平衡表依然会面临被翻转的可能。

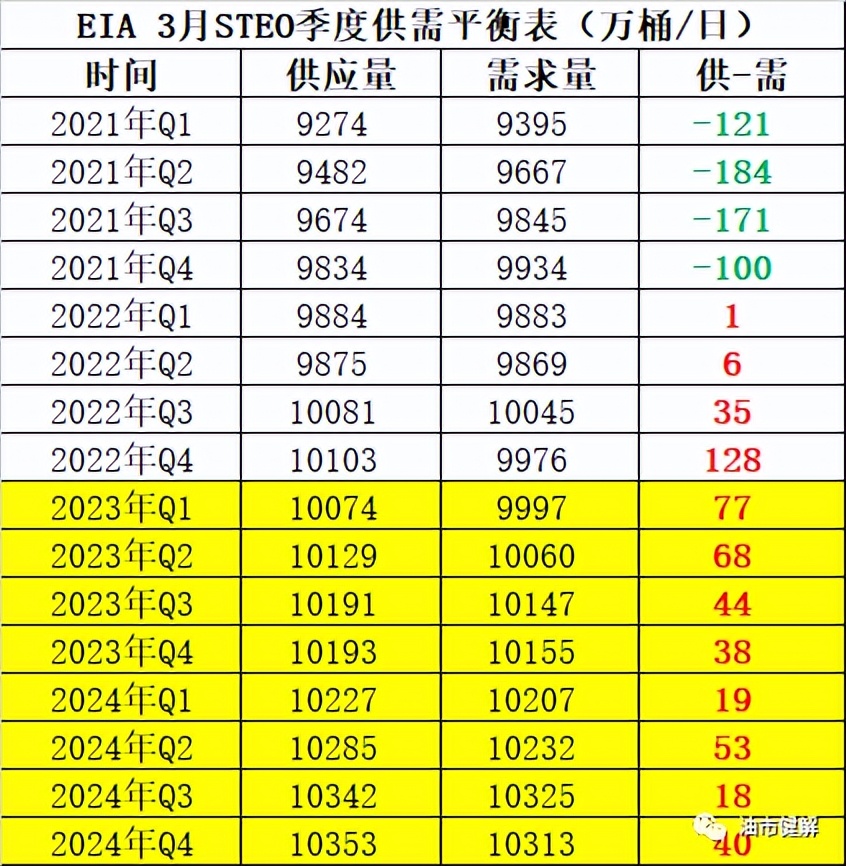

以EIA给出的平衡表为例,二季度预测的过剩幅度68万桶/日,OPEC+此次减产将从5月开始,抛开俄罗斯之外,其他国家合计减产力度为114.9万桶/日。EIA3月报平衡表中,并没有包含近期库尔德原油出口的短暂扰动,所以, 以114.9万桶/日的新增产量来看,意味着今年二三季度的过剩预期将会被扭转为紧平衡甚至供应略偏紧,全球原油累库趋势也将被中止,甚至可能出现去库。

当然,具体影响如何,一方面要看减产落地性以及减产节奏,另一方面还要看未来需求端的变化情况。但相较于这些不确定性而言, 此次减产的确定性相对较高,市场会优先交易减产落地以及平衡表预期被逆转的利好。

最终落到油价上,此次OPEC+超预期减产,将会暂时打掉原油破位下行的风险,前期原油震荡结构会被进一步强化。至于在震荡基础上,未来油价上破和下破的选择,仍然要靠需求来决定。如果海外宏观风险继续可控,国内经济和需求依然稳健,在大力度减产的基础上,原油可能会向上突破,甚至会重回去年底的震荡区间。相较而言,未来下破的难度会增大,下破的情形将依赖于宏观爆发超预期风险。此次减产再度推升油价之后,欧美的通胀担忧会回归,加息预期以及降息节点预期可能会随之作出调整,未来宏观的不确定性也需要继续关注。

总之,OPEC+宣布联手减产后,原油盘面以及基本面格局将被扭转,原油平衡表预期将由过剩转向紧平衡,原油盘面首先会化解掉下行风险,强化去年12月以来的震荡结构。至于震荡之后的上行和下行风险,要靠宏观和需求来决定,相对来看,向上的可能性会更大,除非全球宏观爆发黑天鹅事件。