年后国内A股冲高回落明显,上证指数整体形态已经明显转弱,有进一步进入空头走势当中的迹象,香港恒生指数也是呈现冲高回落之势,但是相对来看恒指指数回调的会略显温和,在3月9日回踩60日均线之后逐步企稳回升,截至3月11日,从目前恒生指数整体形态来看,整体大的上行趋势仍然没有结束,短期调整之后有进一步企稳回升的迹象,那么在当前市场环境下,我们又该如何来看当下港股所具备的投资优势呢?

香港恒生指数日K线走势图,截至3月11日上午收盘

1、稀缺性:新经济“核心资产”寄身之所

在经济复苏的结构性矛盾与流动性宽松盛宴共存的背景下,资产价格分化,投资“核心资产”的稀缺性逐渐被市场行为印证,成为当前资产配置的一条逻辑线索。而在中国结构升级,港交所上市制度改革,中概股回归浪潮之中,港股市场结构近年来发生革新,新经济板块市值占比提升。其中一批优质的新经济龙头标的相继选择登陆香港市场,在后危机时代吸引了国内和海外资本投资的目光,这赋予港股市场在当前宏观和投资环境下第一重投资价值。

1.1、港股市场结构革新,科技,医疗和消费类新经济占比持续上升

一,一直以来,港股在行业结构上是受到金融,地产公司主宰的市场,但是近年来,行业的结构革命在港股市场悄然发生,科技、医疗、消费等新经济板块在港股市场上的市值占比持续提升,港股市场科技含量升格,这也让港股市场在全球资本投资组合当中的角色定位,逐渐从周期类传统行业配置演变为新经济的投资高地。

二,另一方面,港交所一直在不断推进上市制度改革,吸引优质企业上市或者回归。2018年4月,港交所完成新一轮改革:允许同股不同权上市;生物科技公司生命科学公司,在没有收入的情况下,也可以上市;放宽中概股回归港股。

三,信息技术,医疗保健的市值占比已经分别提升至2020年的13.28%和5.76%,而可选消费的比重已经进一步扩大至23.17%。

港股行业市值占比变化情况,%

1.2、中概股回归,驱动港股市场结构革新

港股行业结构革新背后的一股重要力量,是近年的中概股回归浪潮。回归的中概股特征为:一,回归港股的中概股多选择在美股和港股两地上市;二,集中于软件服务,生物医药科技等领域;三,均为各行业的大市值龙头公司,具备很强的稀缺性。

随着港交所不断推进上市制度改革,吸引优质企业上市或者回归,未来更多的优质中概股可能会选择香港市场作为第二市场进行上市。在这个过程中,海外资本将会继续跟随这股上市公司迁移浪潮加重港股市场配置。

1.3、南下资金加配港股新经济“核心资产”

港股通南下资金的行业配置情况,具有代表性地体现了港股市场在全球投资组合当中的角色变化。

一,事实上,这一轮南下资金加速流入港股市场的趋势早于港股市场的行情启动,从2019年下半年开始,南下资金在港股市场的净买入就已经加速。

二,普通股票型和偏股基金港股持仓比例稳步提升,截至2020年底,已经提升至5.05%;另一方面,港股通买卖成交占港股成交比重,截至2021年1月底,已经上升至30%。

三,行业方面,南下资金对消费、医疗和信息技术的配置在近两年出现显著提升,截至2020年,可选消费、电信服务、信息技术、日常消费分别为持仓前四的板块。

港股通累计净买入,亿港币

2、性价比:经济复苏中的性价比之选

2.1、经济复苏周期带动上市公司盈利修复

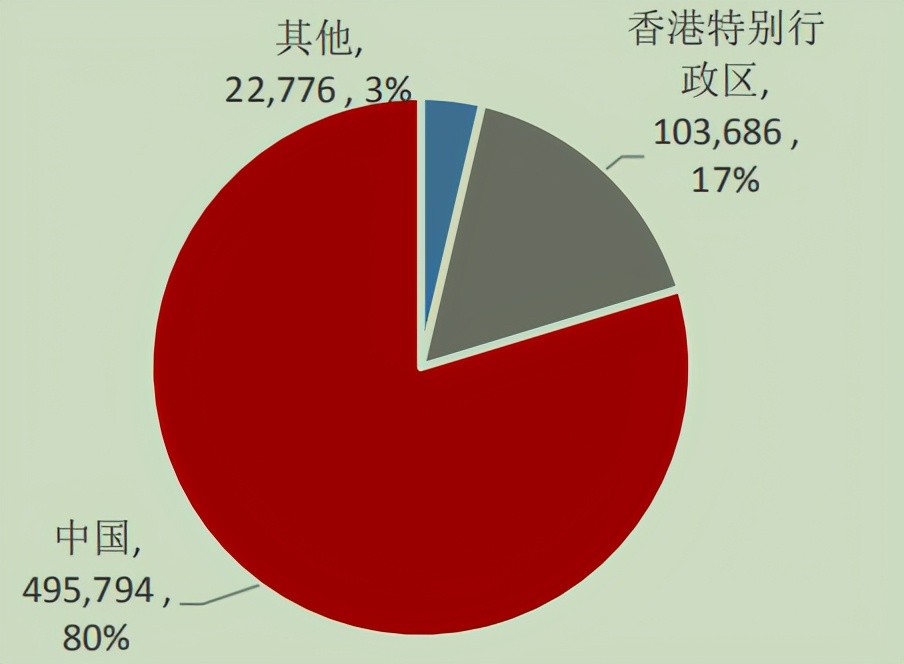

一,从港股结构来看,以2019年恒生综指为例,所属国家和地区为中国的市值和利润占比均为80%,因此中国经济情况是港股上市公司盈利基本盘。

恒生综指2019年地区市值占比构成,%

二,2021年中国宏观经济持续好转将助力港股上市公司盈利上升。中国经济在经历了2020年一季度的大幅下滑后,逐季回暖。

三,另一方面,随着全球疫情新增病例的下降,疫苗研发进度的提升,2021年全球经济大幅反弹的概率相对较高。根据IMF对2021年全球经济的预测,虽然相比6月的预测适度降低了增速,但全球增速仍然高达5.2%,发达国家和新兴国家分别为3.9%和6.0%。因此,对于全球各地上市公司集聚的港股来说,2021年具备盈利修复的全球经济基础。

四,2021年港股重点指数盈利增速展望:有望恢复到18%的归母净利润增速。重点关注港股具有代表性的恒生综指和内地投资者更关注的港股通整体盈利增速情况。根据Wind盈利一致预期,2021年港股通标的整体归母净利润增速有望回到18.22%;恒生综指成分有望回到18.44%的归母净利润增速。

Wind一致预期归母净利润增速,%,恒生综指和港股通

2.2、进入此轮复苏周期,港股相对A股可比标的更具投资性价比

一,客观来看,港股的确具备较大的估值优势。从全球主要市场市盈率比较来看,港股恒生指数的绝对市盈率水平依然是全球最低,截至2020年底仅为15.48倍。

二,横向比较来看,我们用Wind三级行业指数对A股和港股行业进行估值比较可以发现,可比行业中,A股估值高于港股的行业占比高达80%。从这个角度来看,可以选出与A股相同行业相比,港股市盈率更低优势的行业板块,估值差较大的可关注行业主要包括:消费者服务,航空航天与国防,软件,医疗保健服务和制药,个人用品,汽车,商业服务等。

A-H行业市盈率差

3、避风港:国内海外政策岔路口中的相对机遇期

2021年,国内、海外政策变奏的方向分化,也让港股市场在这个特定的时间节点上获得了相对的投资机会。从历史复盘来看,当中国与海外美、欧等主要经济体宏调政策方向分化,或演化节奏产生差异时,容易触发A股、港股行情相对强弱的转换。从2018年开始,港股指数已经在较长时间中跑输A股,而在防疫成效、经济基本面表现的分化之下,国内宏调政策容易领先回归正常化,这可能助推港股重新进入相对的投资机遇期。

3.1、国内海外政策岔路口,港股/A股相对强弱易转换

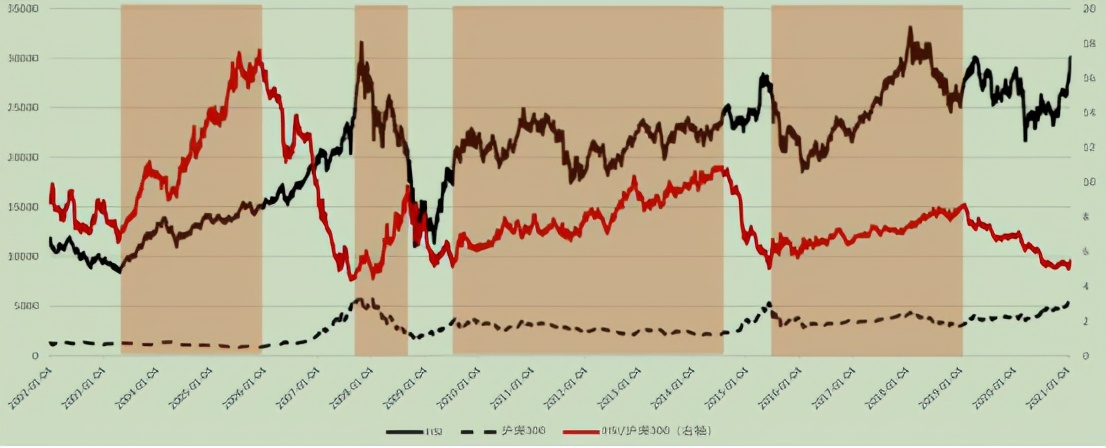

虽然近年来港股作为整体,在指数表现上长期受到A股压制,但这却并非历史上两地股票市场表现的常态。以港股指数(恒生综合)/A股指数(沪深300)衡量两地股票市场走势的相对强弱,可以发现在2000年以来的多数时间当中,港股市场整体表现好于A股市场,而几次具有代表性的港股/A股相对强弱的转化,多与对应时间节点上的政策走向变化相关。

恒生综合指数与沪深300的比值

3.2、短期内,海外政策环境易松难紧,国内政策 尝试 走向正常化

虽然已经经历了2020年的大规模政策扩张,但预计2021年海外主要经济体的财政货币政策短期不存在退出宽松的条件,甚至在疫苗接种达成群体免疫的时点之前,还需要关注海外财政政策再出现一轮宽松的可能性。

近期美国的1.9万亿财政纾困法案即将通过,在欧洲,2020年11月,欧元区成员国和欧洲议会就规模总计为1.8万亿的长期预算和“下一代欧盟”(NextGenerationEU)达成一致,这也成为欧盟有史以来规模最大的一揽子财政刺激计划。随后的12月,欧盟理事会先后就2021-2027年度财政预算和“复苏基金”计划达成协议,意味着欧盟大规模财政刺激计划已完成了最后一道程序,并且财政刺激方案的核心——“复苏基金”正逐步推进。

货币政策方面,预计美联储短期内同样难以退出宽松。2021年,美联储货币政策走向对于新兴市场投资而言至关重要。在经济复苏,美国货币政策维持宽松的弱美元周期当中,新兴市场往往吸引资本流入,但是在美国货币政策出现拐点时,这些在宽松当中吸引大量海外资本流入的市场往往遭遇显著冲击。

目前,市场已经开始担忧美联储收紧货币政策的可能性,核心原因在于短期的通胀高企压力。但是,美联储显著收紧货币政策的难度较大,核心原因在于美国政府部门当前正背负着严峻的债务压力。在2020年对冲疫情影响的大规模财政刺激以后,美国政府杠杆和财政赤字负担来到历史高位,美国的债务节节攀升,截至2020年第三季度,美国的联邦政府债务已经超过27万亿元,占GDP的127%。2020年第二,第三季度,联邦政府债务同比增长分别为20.22%和18.6%,在政府债务高企的环境下,可以发现:一方面美国政府部门仍在财政纪律道德的边界试探,尝试寻求进一步财政扩张的政策空间;另一方面,美联储在政治性的考量之下,在复苏过程的市场沟通当中,美联储多次申明货币政策收紧的时间节点不会过快到来。因为仅有在负债成本得到有效控制的前提下(这需要货币政策端对利率水平的控制和资产购买规模的维持),当前美国的财政状况才具备可持续性。

美国联邦政府债务及占GDP的比例达到历史高位

相比之下,国内政策端正在更加积极尝试转向政策正常化.2021年1月4日,中国人民银行工作会议上表明2021年货币政策稳健的货币政策要灵活精准,合理适度,基本承接2020年第三季度货币政策执行报告中货币政策展望提及的“不让市场缺钱,又坚决不搞‘大水漫灌’”。当下时点,经济增长状况、金融风险、国际贸易等多个层面的变化,塑造了国内货币政策快于海外步入正常化的节奏路径。2月,央行发布四季度货币政策执行报告,相比三季度货币政策执行报告指出的“支持经济向潜在产出回归”,四季度报告提到“将经济保持在潜在产出附近”,反映央行认为当下经济增速已达到潜在产出水平,货币政策宽松的必要性进一步降低,国内货币政策转入以稳为主。

综上,当前的国内,海外政策演化节奏与走向,接近于2009-2010年次贷危机之后的政策局面,中国更早地转入政策正常化的节奏,有可能助推港股成为政策转向时间节点上,投资组合的“避风港”。2021年农历春节,港股市场“开局”的资金流向变化,或许正在印证港股市场在当前政策周期节点上吸引全球资本流动的偏好——一方面,观察到来自于中国内地的港股通南下资金以惊人的体量流入,另一方面,此前长期平淡的港股市场全球资金面表现,也开始呈现出明显加速的净流入趋势。在全球宏调政策拐点到来以前,这种来自全球资本的偏好可能在港股市场持续。