一、商品的价值 :商品的价值包括使用价值、交换价值、附属属性等。

商品价值是商品与货币交换时,一定商品量交换货币的多少(商品的价值在现实中,主要通过价格来体现)。按照马克思主义政治经济学的观点,价值就是凝结在商品中无差别的人类劳动,即商品价值。

使用价值 量指的是商品能够满足人们某种需要的属性,也就是物品的有用性。使用价值是商品的自然属性,由物品的物理、化学、生物等属性决定。

交换价值 的表现形式是商品能同其他商品或货币相交换的属性。交换价值首先(初始,物物交换时代)表现为一种使用价值同另一种使用价值相交换的量的比例,后来(货币时代)表现为商品与货币的交换关系,即一定数量的商品交换货币的多少。

商品的 附属属性 还包括审美、精神、文化等属性。

二、企业/上市企业的价值 包括内在价值、账面价值、清算价值、流动资产价值、现金资产价值、票面价值:

1、内在价值:相对估值法、现金流折现法和PEG等《详见评估企业价值的基本方法及应用(总结)》;

应用:寻找具有较高安全边际的上市企业或者公司。

2、账面价值:

a、每股账面价值=(总资产-总负债)/总股本

b、每股有形资产账面价值=(总资产-无形资产-总负债)/总股本

一般检验方法:股票价格低于每股有形资产账面价值(账面价值减无形资产)的2/3

应用:详见例表如三。

3、清算价值:每股清算价值=(总资产折算价-总负债)/总股本

说明:计算清算价时不同标的对应的不同折算率。

应用:如果某只普通股持续低于其清算价值的价格进行交易,那么,不是股价被严重低估,就是这个企业应该被破产清算。

案例:详见《华尔街之狼》总结(卡尔.伊坎关键词—野蛮人、白衣骑士、毒丸计划、绿票讹诈)

4、流动资产价值:流动资产价值=流动资产-总负债

一般检验方法:股票价格低于每股流动资产价值(账面价值减无形资产)的2/3

应用:(1)股价低于流动资产价值;(2)没有资产流失的危险;(3)在合理市价水平上,曾表现出优良的盈利能力。

备注:投资人与分析师应该远离那些流动资产迅速流失且无望改善的企业。实际估算时清算价值与流动资产价值相当,部分分析师把两个价值直接等同。

5、现金资产价值:现金资产价值=现金资产-总负债

一般检验方法:无特殊要求,有时现金资产价值为负。

6、票面价值:目前票面价值基本按1元计。

实际中应用:注意注册制下低于票面价值、低于营收标准的各类规定 。

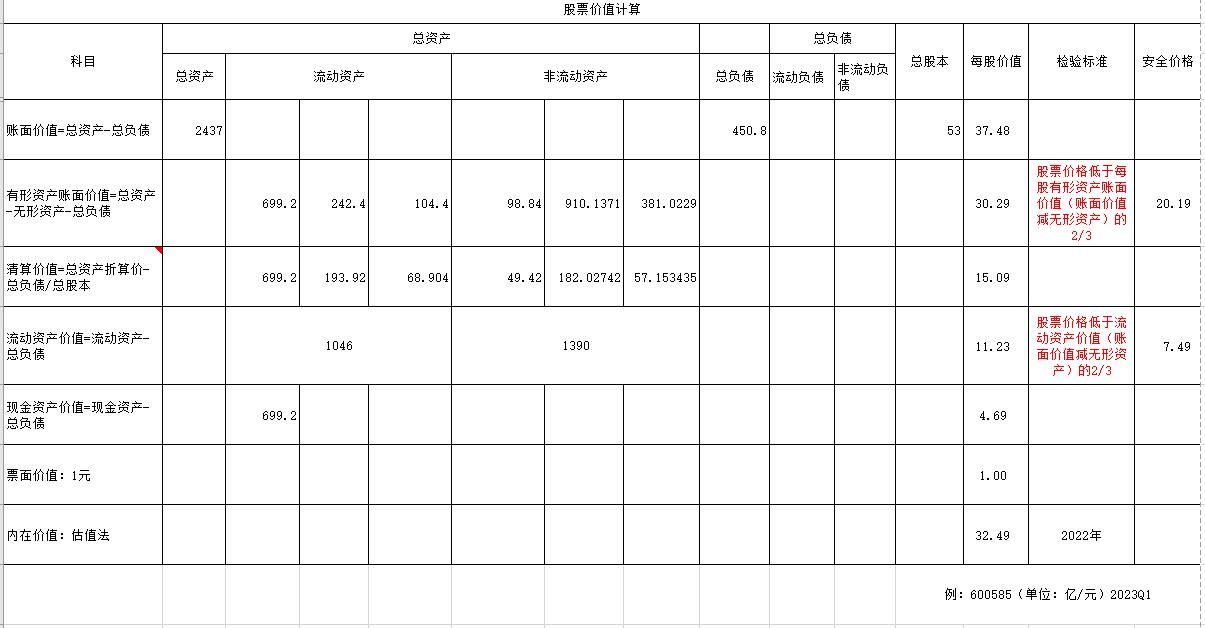

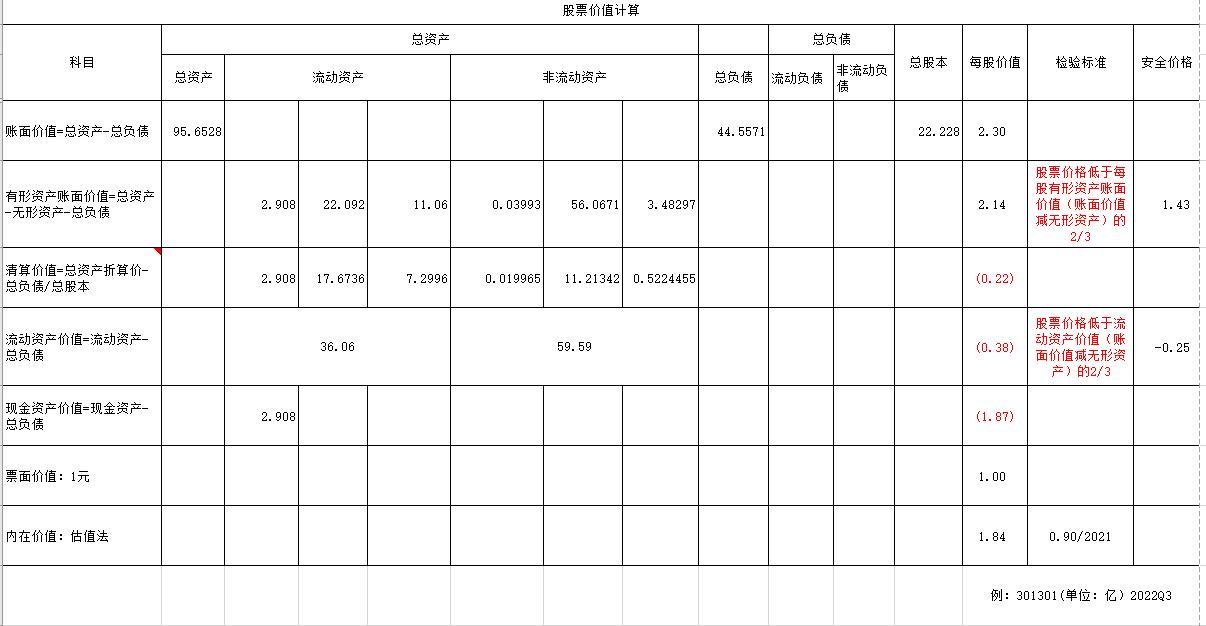

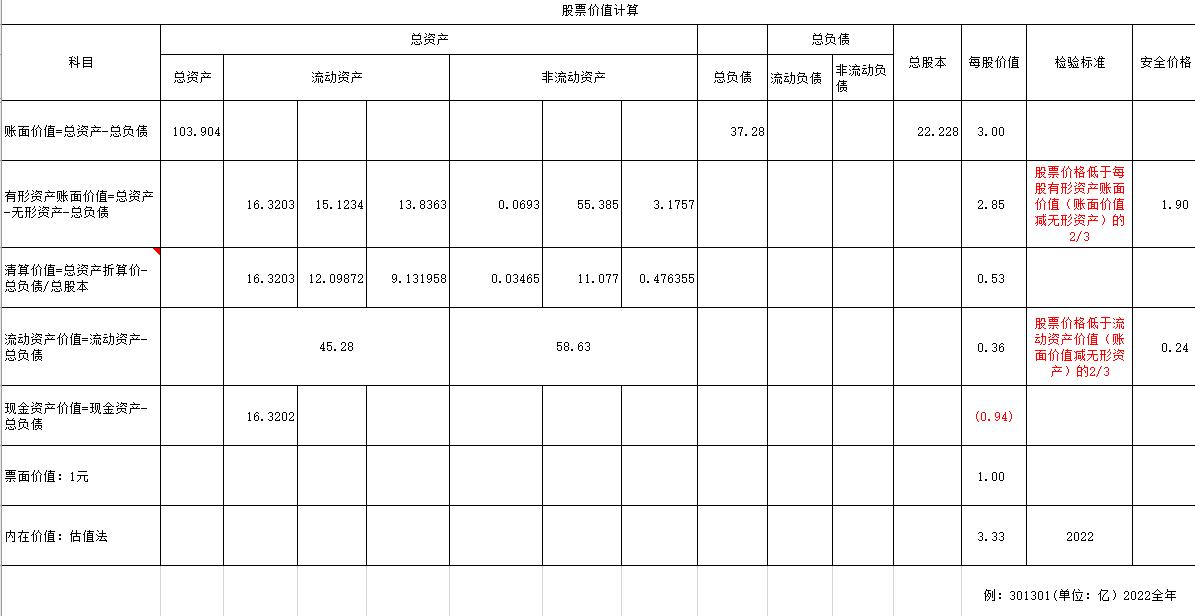

三、以$海螺水泥(SH600585)$与$川宁生物(SZ301301)$为例:

选取二者无推荐与贬低之意,恰逢数据更新之时。

再次验证 价值是标尺,价格是砝码 (买低卖高是投资,买高卖高是投机)。

(600585)2022年半年报

(600585)2022年年报

(301301)2022年Q3

(301301)2022年全年