现状1:核电占比不高,未来空间大(1)

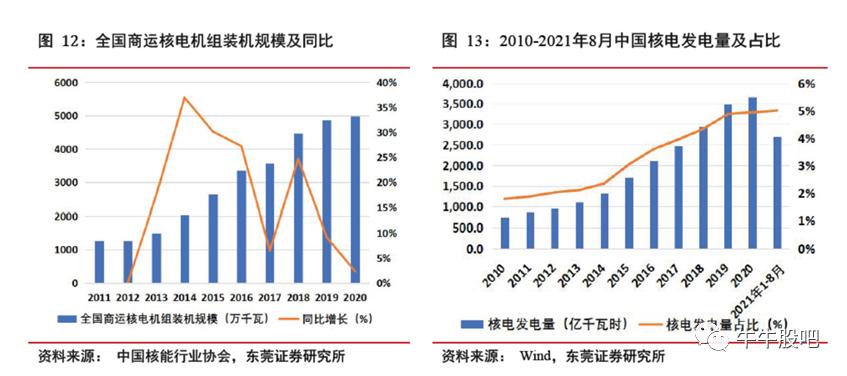

根据国家统计局,2020年全国累计发电量为74170.4 亿千瓦时,其中商运核电机组总发电量(包含上网电量及厂用电量)为3662.5 亿千瓦时,约占全国总发电量的4.94%。2010-2020 年,我国核电发电量持续增长,从2010 年的738.8 亿千瓦时增长至2020 年的3662.5 亿千瓦时,年均复合增长率达到17.4%。2021 年1-8 月,我国核电发电量达2699亿千瓦时,约占全国总发电量的5.01%,较2020 年底进一步提高,但仍远低于世界平均水平(10%),未来仍有较大提升空间。

现状1:核能碳排放少(2)

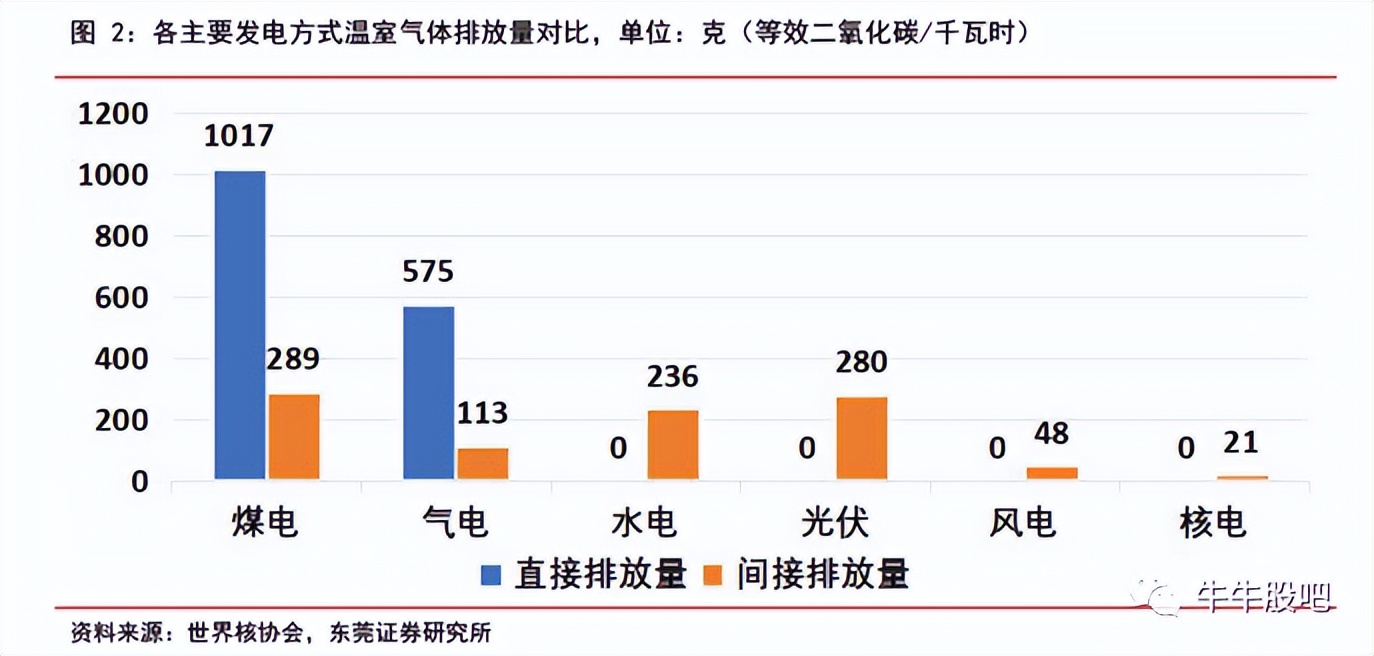

核电的热源的裂变反应,形成闭合回路,没有二氧化硫、氮氧化物排放,间接排放的二氧化碳量极少,所以不会污染空气。另外,和其他可再生能源相比,核能发电更加稳定。核电站较少受天气、季节或其他环境因素的影响。核电站具有较大容量及低成本发电的特点,能满足对大量电力的需求。核电站也能以其设计容量运行相当长的时间。另外,核电发电极为高效,根据欧洲核能协会公布的统计数据,1,000 克标准煤、矿物油及铀分别产生约8千瓦时、12千瓦时及24兆瓦时的电力。

现状1:核能发电成本低(3)

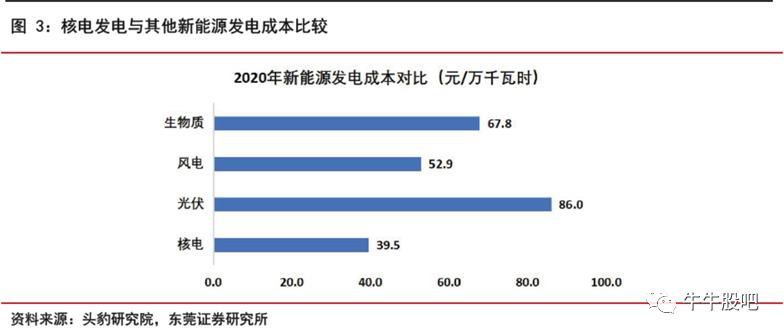

相比光伏、风电、生物质等清洁能源,核电的发电成本更低,未来随着国内用电需求不断增长的背景下,核电将是国内主要新能源发电方式之一。

现状2:我国铀资源对外依存度常年维持在70%以上

目前国内获授经营许可及牌照从事天然铀进口及贸易并提供核相关服务的实体只有三家,分别是中国广核集团下属的铀业公司、中核集团下属的原子能公司和国家电投下属的国核铀业发展有限责任公司。铀业公司、原子能公司及国核铀业发展有限责任公司,国内只有这三家公司能进行铀产品进出口相关业务。

国内大部分铀资源属于非常规铀,品位低且埋藏深,开采成本高,目前中国的铀矿资源大部分来源于进口,主要进口国有哈萨克斯坦、纳米比亚、澳大利亚、加拿大、尼日尔和乌兹别克斯坦。根据世界核协会,我国铀资源对外依存度常年维持在70%以上。据世界核协会估算,2021 年世界铀需求约为62500 吨,2030年和2040年分别增加到79400吨和112300 吨。

现状3:核电设备打破国外技术垄断(1)

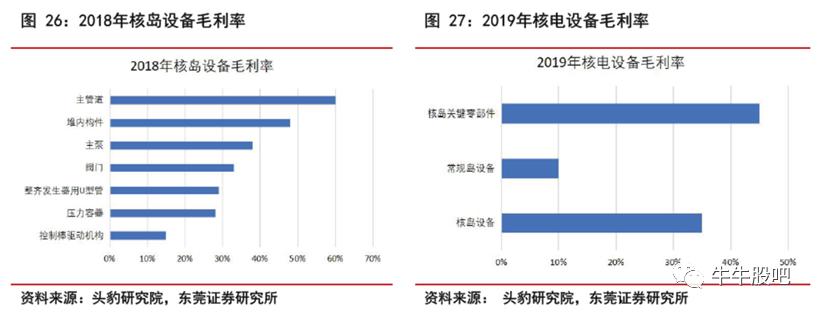

核电核心设备主要包括:核岛设备和常规岛设备,辅助设备主要包括核燃料储存系统、电厂运行控制系统、专设的安全设施和系统、放射性废物处理系统等。核岛设备制造是核电国产化的核心,垄断程度高,技术壁垒高,属于高端产品,毛利率也较高。大部分常规岛设备无特殊的技术要求,技术壁垒较低,市场参与者较多,竞争更为激烈,所以毛利率水平偏低。

现状3:核电设备打破国外技术垄断(2)

核电设备中核岛成本占比最高,达到58%,核岛设备技术壁垒高,市场参与者较少,主要以国企为主导,民企参与部分部件的制造。2015 年,中国核2级和核3 级设备(核安全等级一般分为四个等级1、2、3、4,其中1 级核辐射最强,其余依次减弱)开始市场化后,常规岛与辅助系统价格下降较多,成本占比也相应下降。核岛组成部件较多,其中反应堆压力容器、主管道及热交换器和蒸汽发生器为核岛三大主要部件。压力容器成本占比最高,达到23%。核电阀门在核电站中是使用数量较多的介质输送控制设备,但成本占比逐渐降低,2019 年仅占12%,其成本的下降得益于核级阀门国产化程度的提高,国产核级阀门价格仅为进口核级阀门的11.5%,截止至2021年,阀门国产化程度已达到80%。

现状3:核电设备打破国外技术垄断(3)

目前国内三大核电设备制造基地位于东北、上海和四川,有上百家企业具备了核电设备的生产能力。单个设备的供应商约三至四家。目前核岛设备的供应以上海电气、东方电气、哈电集团、中国一重四大国企为主,主要承担三代核电主设备,如反应堆压力容器、稳压器、蒸汽发生器、汽轮发电机、主冷却剂泵的供应。民营企业在细分产品如阀、泵管道、风机制冷设备等方面占据了主要供应地位。华龙一号核心设备完全国产化,设备国产化率达85%,其中,中国一重负责反应堆压力容器的制造任务;东方电气负责汽轮发电机组等主设备的设计、制造以及蒸汽发生器的制造任务;上海电气负责反应堆堆内构件、核二三级泵等制造任务;哈电股份负责核岛反应堆冷却剂泵、常规岛辅机给水加热器等;中核科技负责关键阀门,如主蒸汽隔离阀、核级直流电装驱动闸阀。

现状4:下游以两大核电运营龙头为主(4)

核电建设周期长、投资规模大,前期工作一般需要5-10 年以上;工程建设及安装调试一般需要5 年左右;第三代核电站投产后运行时间可达60 年。由于核电行业的特殊性及电技术的复杂性,目前我国经国务院正式核准的核电项目(除示范工程、研究堆外)均由中国广核、中国核电和国家电投三家分别或合作开发运营,其中,中国广核和中国核电占据核电运营的绝大部分市场份额。

2014年3月,是控股股东中国广核集团核能发电业务最终整合的唯一平台,

中国广核向中国广核集团采购核燃料物资供应服务、综合服务及技术支持与维修服务等,另外,中国广核向中国建筑采购常规岛建筑安装服务。中国核电成立于2008 年1月,控股股东为中核集团,中核集团拥有完整的核科技工业体系,包括核电技术研发、工程建设总包到整个核燃料循环及后端的放射性废物处理处置,核电产业链完整。国家电投成立于2015年6月,由原中国电力投资集团公司与国家核电技术公司重组组建。国家电投具备核电研发设计、工程建设、相关设备材料制造和运营管理的完整产业链。

行业逻辑1:碳中和进程核电再迎发展良机

3060目标下,核电再迎发展良机:《政府工作报告》首提“积极有序发展核电”、《第十四个五年规划和2035年远景目标纲要》明确“安全稳妥推动沿海核电建设”,核电乘“碳中和”东风再次迎来发展机遇期。

核电具有高能效、污染小、环境友好、单机容量大、发电量稳定等优势,相较于风电、光电等受限于天气、地区影响较大,而核电一次装料后可连续稳定运行至少12~18 个月,且占地面积相对较小,是未来能源的重要组成部分。

行业逻辑2:核电审批核准放开,十四五装机大增

从政策方面看,经历2016年至2018年为期三年的核电零核准之后,2019年核电审批重启;2020 年8月份国务院一次核准了4台“华龙一号”核电机组;

2021 年上半年,国家核准了四台VVER核电机组和一台“玲珑一号"小型堆。连续三年对于核电的审批核准预示着未来我国核电审批有望实现常态化未来有望以每年6-8台的进度核准。

目前,根据 “十四五”规划,预计到 2025 年,我国核电在运装机 7000 万千瓦以上,在建约5000 万千瓦;到2030 年,我国核电在运装机容量有望达到1.2 亿千瓦,核能发电量约占全国发电量的 8%。据中国核能行业协会预测,我国自主三代核电会按照每年 6-8 台的核准节奏,实现规模化、批量化发展,按照目前核电单台机组价值量200 亿/台,每年将带来核电市场空间1200-1600 亿元。

行业逻辑3:我国三代核电全面发展,*四代第**技术蓄势待发。

我国在二代 M310、三代AP1000的基础上,充分吸收先进技术并积极创新,研制出具有完全自主知识产权的华龙一号和 CAP1400。目前,我国广泛开展*四代第**核能系统的研发,中国原子能研究院、清华大学核研院、中科院合肥物质科学研究院、上海应用物理研究所和中国核动力研究院等分别牵头开展了钠冷快堆、高温气冷堆、铅冷快堆、钍基熔盐堆和超临界水堆的研究,并分别获得国家 863 重大项目、中科院战略先导专项等支持。

003816中国广核

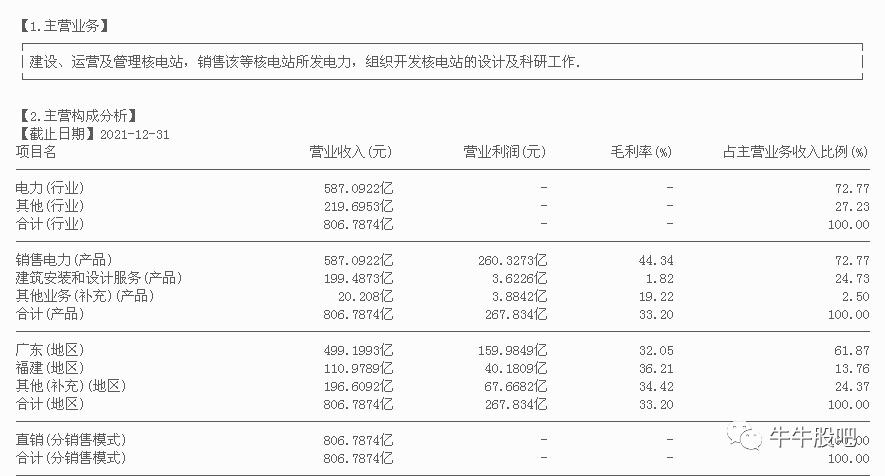

一、主营业务:公司主营建设、运营及管理核电站。控股股东中国广核集团有限公司。

二、业绩情况

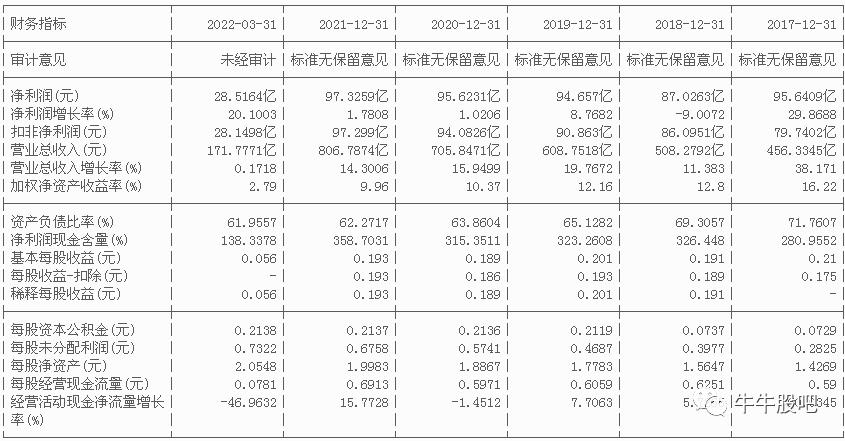

2021年公司实现营业收入806.79亿元,同比增长14.3%;归母净利润为97.33亿元,同比增长1.8%;扣非归母净利润为97.30亿元,同比增长3.4%。

三、核心竞争力

1、设计、建造、运营一体化,协同效应明显,核电项目成本控制能力较强 公司拥有全资子公司工程公司,具有核电工程开发能力,能够提供项目管理、工程设计、工程采购、施工管理、调试启 动等一体化服务,拥有设计主导与系统集成能力、产业链资源整合与协同创新能力和项目精细化管理与项目群运作能力。

2、拥有技术研发和自主创新能力

公司研究开发了具有自主知识产权的三代核电技术华龙一号。华龙一号是在30多年来我国核电站设计、建设、运营及研发所积累的经验、技术和人才基础上,研发的具有自主知识产权的三代百万千瓦级核电技术。华龙一号的自主研发,为公司后续核电发展奠定了技术基础。防城港3、4号机组采用华龙一号技术,已分别于2015年12月24日、2016年12月23日开工建设,目前两台机组建设工作正积极推动中。本公司控股股东委托本公司管理的惠州1、2号机组和苍南1、2号机组同样使用华龙一号核电技术,目前均已开工建设。

投资要点:

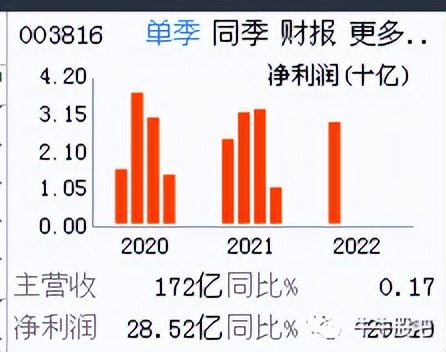

1、 一季度净利增长20% 陆丰5号及6号核电机组获核准

公司实现营业收入171.78亿元,同比增长0.17%;净利润28.52亿元,同比增长20.10%;基本每股收益0.056元。

2、 4月20日召开的国务院常务会议核准浙江三门、山东海阳、广东陆丰3个核电新建机组项目。其中,中核集团浙江三门核电二期、国家电投山东海阳核电二期项目均采用国产化CAP1000技术,中广核广东陆丰核电项目采用华龙一号技术,两种技术均为三代压水堆核电技术。

中广核电力是中国广核集团核能发电的唯一平台,全资子公司陆丰核电的陆丰5号及6号机组已获得国务院核准。目前位置不高,可逢低关注。