第一部分

我们对2020年证券投资策略的配置参考

由于市场是不断变化的,我们也会随时根据外部环境,市场动态的发展而调整我们的观点,故仅供大家交流探讨参考。

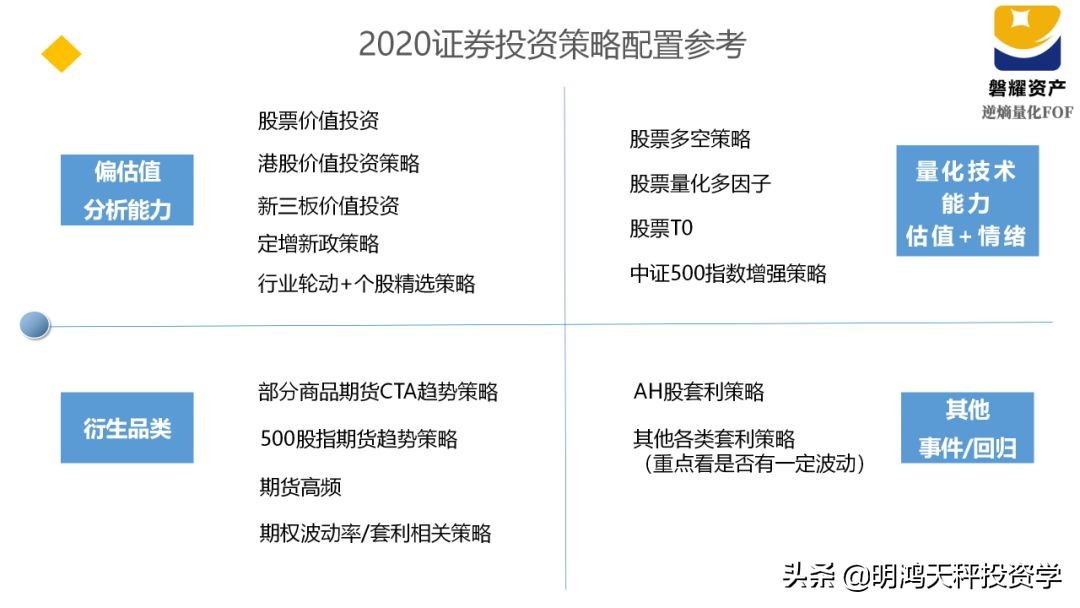

我们把策略配置分为四象限,第一部分划分为有估值定价分析能力的价值投资策略机会,第二部分是有IT信息技术能力支撑的量化交易策略机会,第三部分是市场波动带来的衍生品交易机会,第四部分为其他套利型策略机会。

我们认为策略是母基金管理的中转站,

上游是天时(政策经济制度环境)

与地利(市场波动特征),

下游是人和(子基金的认知与交易把握能力)

策略配置的本源还是要把握市场相对确定性的机会,控制风险(回撤/波动)的同时,获取相对稳健的收益回报。

第二部分

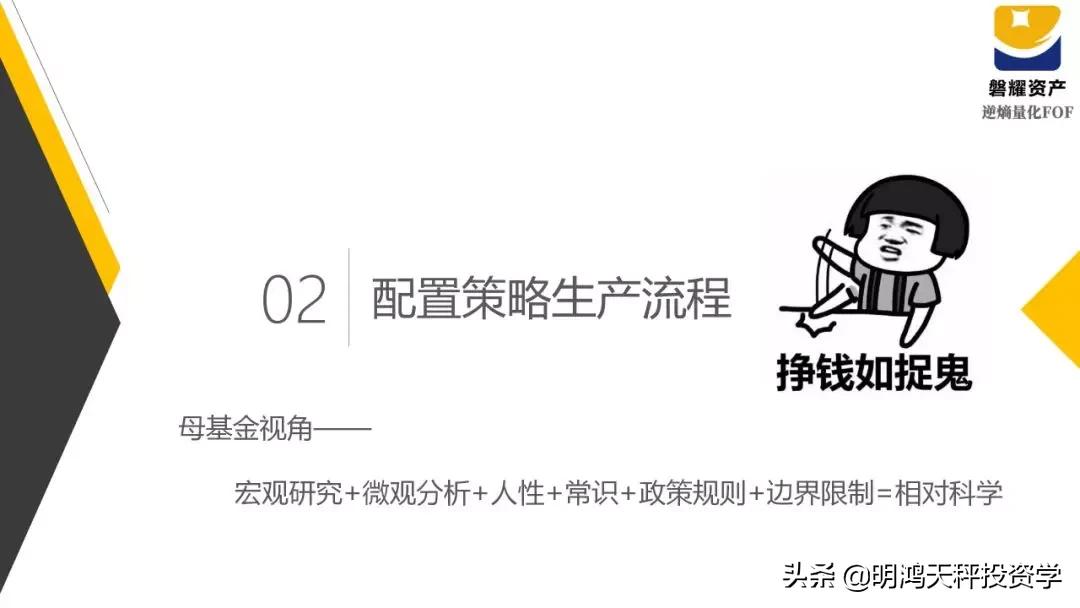

主要是我们从母基金管理者的角度

来拆解一下策略配置的流程与逻辑

不仅要从宏观视角,微观视角来分析与把握市场出现的投资机会,同时要结合本地市场的*规则潜**常识(俗称接地气),人性在金融行为学上的特点,证券市场监管政策的调整,以及我们自身认知边界的局限来推导出我们能够把握的一些范围。

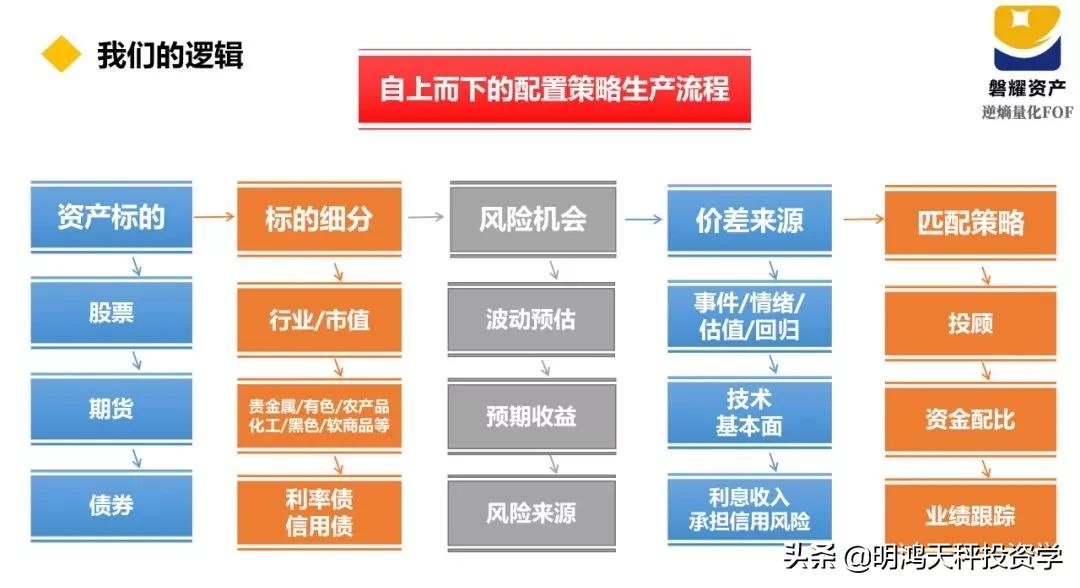

所以我们的配置理念主要是自上而下为主,从筛选资产标的开始,层层拆解,细分归类,从而确定当下阶段相对更匹配的策略。

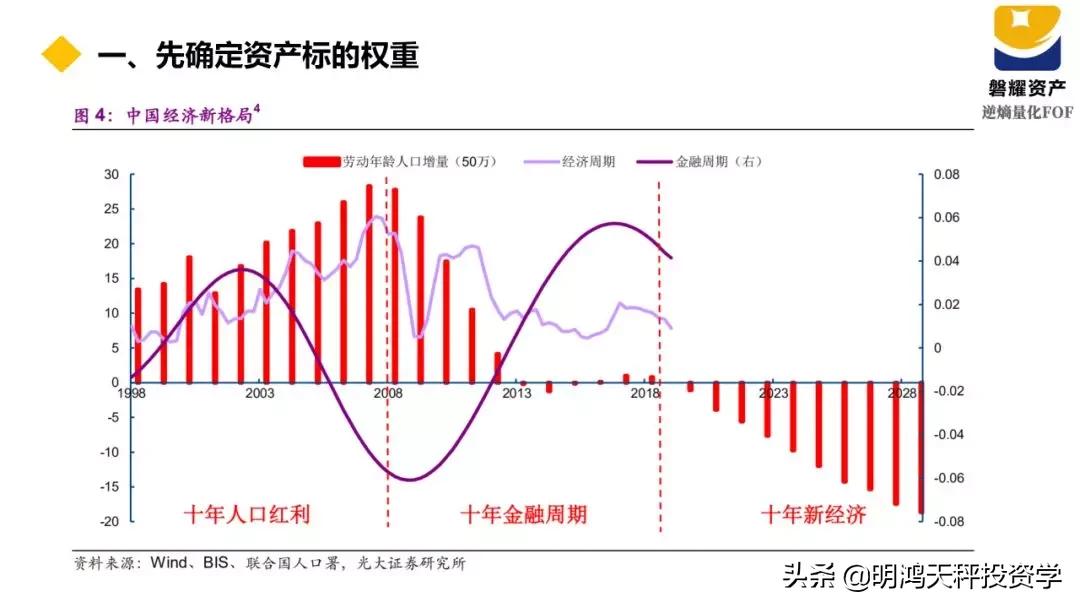

首先,要从宏观经济来看,过去几十年,我们的经济高速发展受益于1998-2008的劳动人口红利,受益于2008-2018的债务金融杠杆红利。

随着人口老龄化,企业/政府/个人的债务已接近红线,这两种红利因素已不复存在,所以目前的经济发展要依靠高新技术的新经济来引领发展。

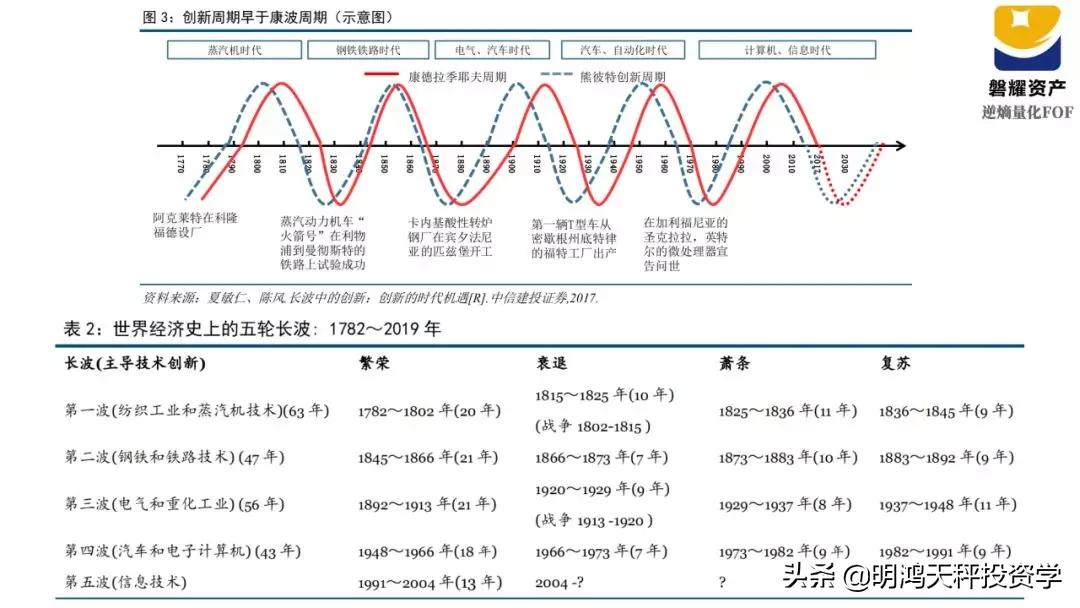

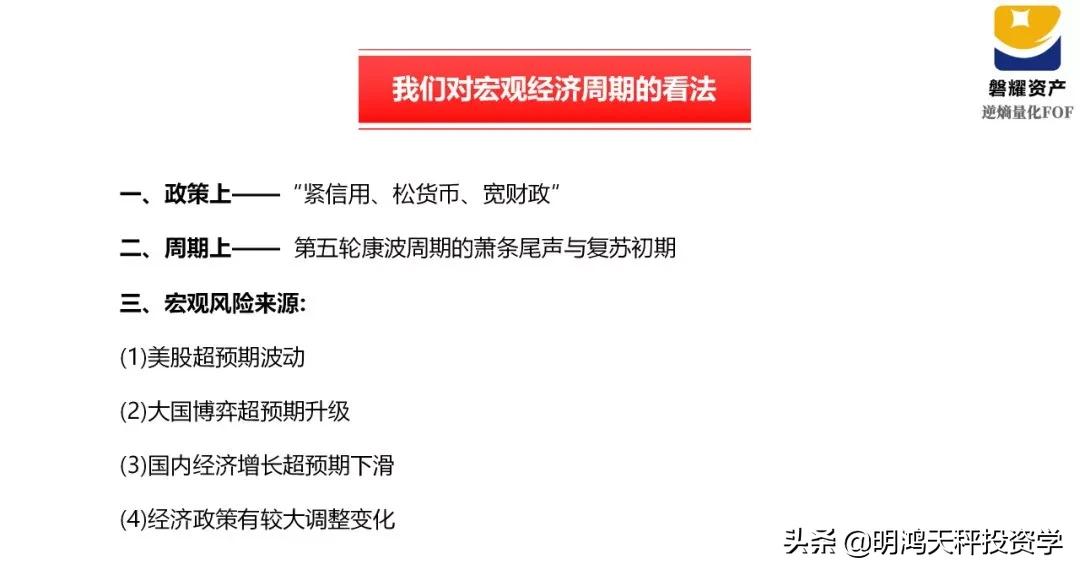

而从康波周期来看,我们目前处于第5波信息技术引领的康波周期的萧条期尾声,按过往繁荣,衰退,萧条期时间规律来推算,2020是有可能进入复苏期的。

当前宏观环境处于经济数据较弱,政策较松到经济数据可能有所好转,政策继续较松的经济周期阶段。

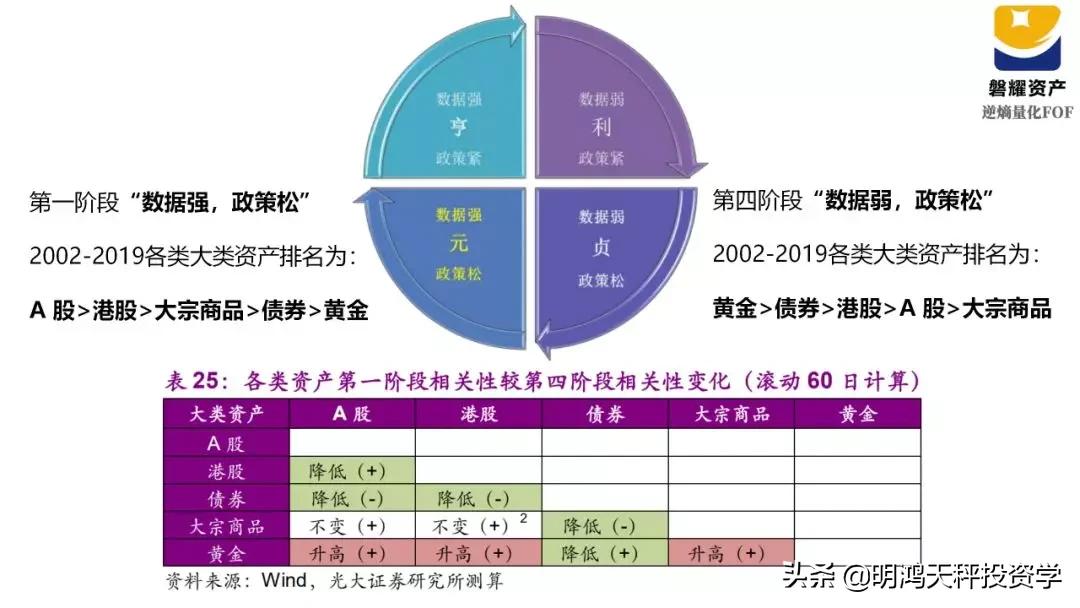

与美林时钟一样,如果确定进入复苏期,按过去几轮经济周期运行规律来看,股票是表现最好的资产。

A股/港股/大宗商品表现会好于债券与黄金。

所以我们相对看好2020的股票市场,包括A股与港股,认为宏观经济周期会使得这类资产波动增大,表现良好。

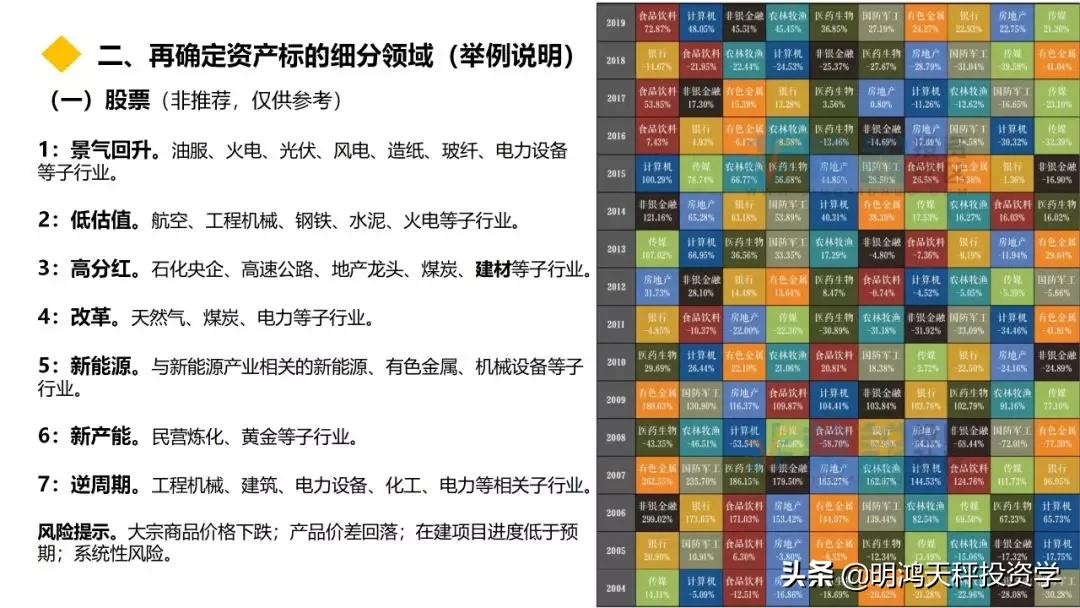

其次,还要近一步拆解,究竟哪些细分领域相对机会更大,风险更小。

由于大类资产是个很大的概念,需要把握细分机会,这样可能可以取得相对的超额收益(α阿尔法)。

小知识:

Beta指市场整体平均收益,比如大盘整体涨了20%,但部分行业可能涨30-50%,部分个股可能涨80-100%;

相对于beta收益,α阿尔法收益会更高,但取得α阿尔法不容易,且取得越高的α阿尔法收益,其能容量的资金规模越小。

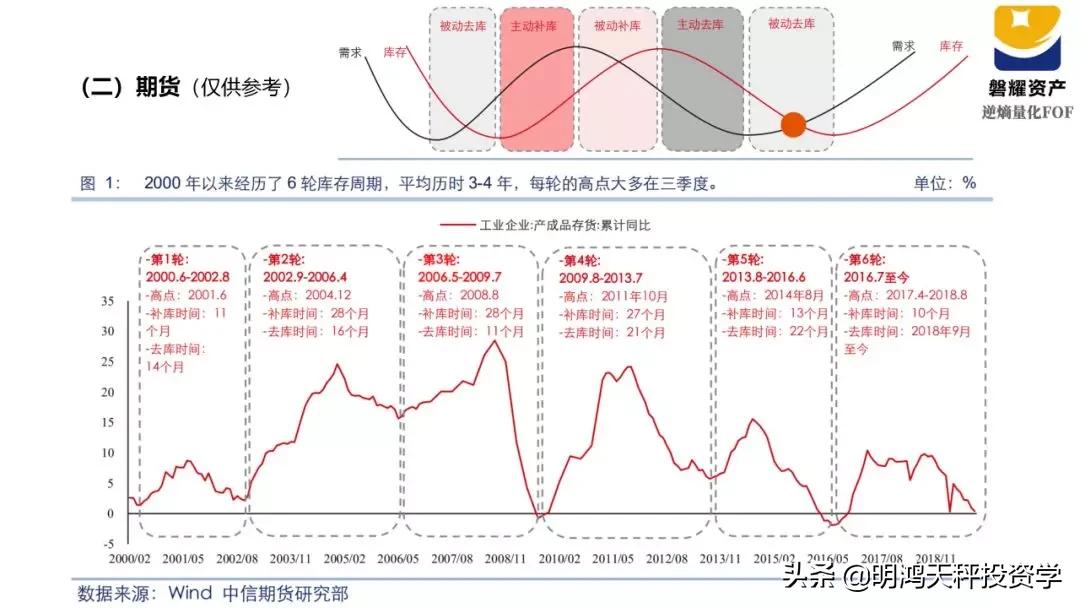

大宗商品本质还是现货的供求关系,库存周期是一个很重要的影响因素。

自2016年以来,期货市场的波动率逐年下滑。

从2018年下半年开始的这轮去库存,使得期货市场的波动越来越小,2018-2019年的期货资产表现相对一般。

这一轮的被动去库存周期在何时会进入主动补库阶段?

从过去几轮库存周期来看,有色金属在主动补库存周期中表现相对较好。

从宏观经济周期来看,债券市场在2020年相对平稳,风险与机会可能都相对一般。

第三部分

介绍我们策略配置的逻辑观点

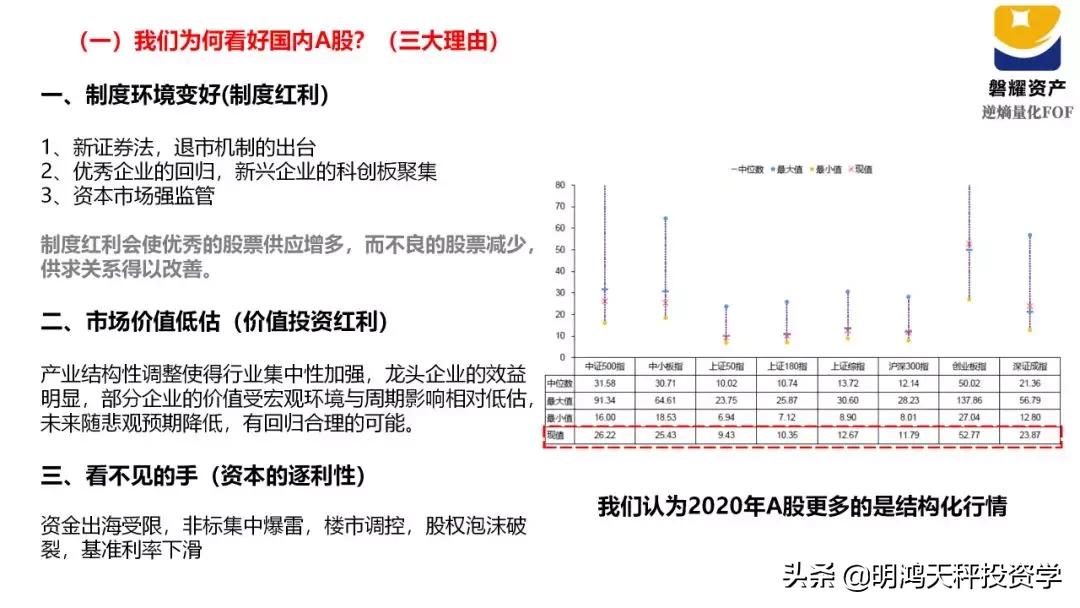

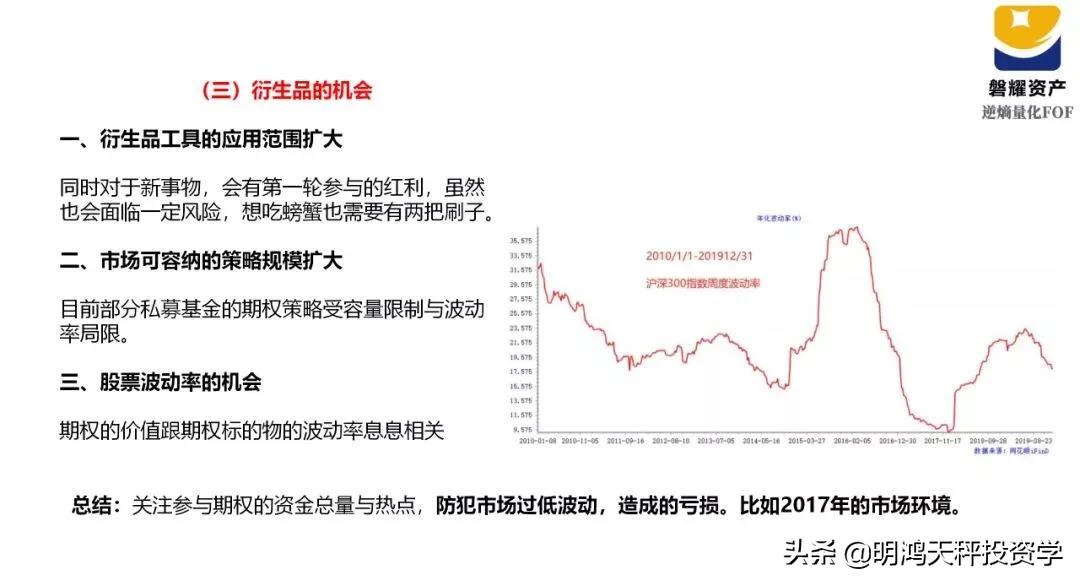

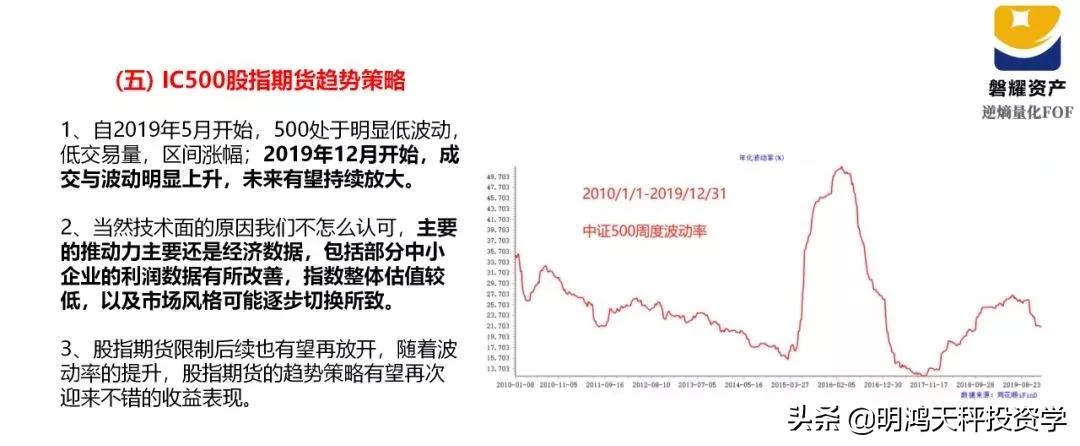

我们从资产质量与资金的供求关系角度,看好国内的A股市场,但由于专业机构投资者比例逐步上升,认为市场更多的还是结构化行情,需要精选行业与个股,中证500相对估值较低。

而且市场风格随着经济从衰退至复苏,2020年可能中小型个股更有机会些。

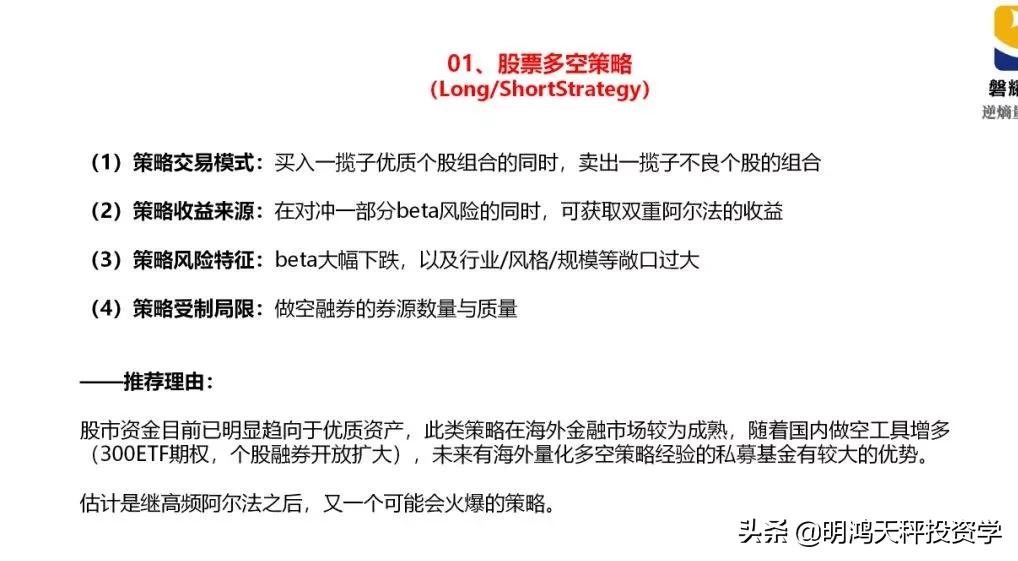

目前已有少量私募机构开始用自有资金尝试多空策略,因为在国外股票“多空策略”非常普遍,而国内由于制度规则限制,之前难以发挥。

随着融券市场规模的扩大,券商对融券业务服务的重视与拓展,等多方面条件满足后,后续此类策略的表现会受到市场追捧。

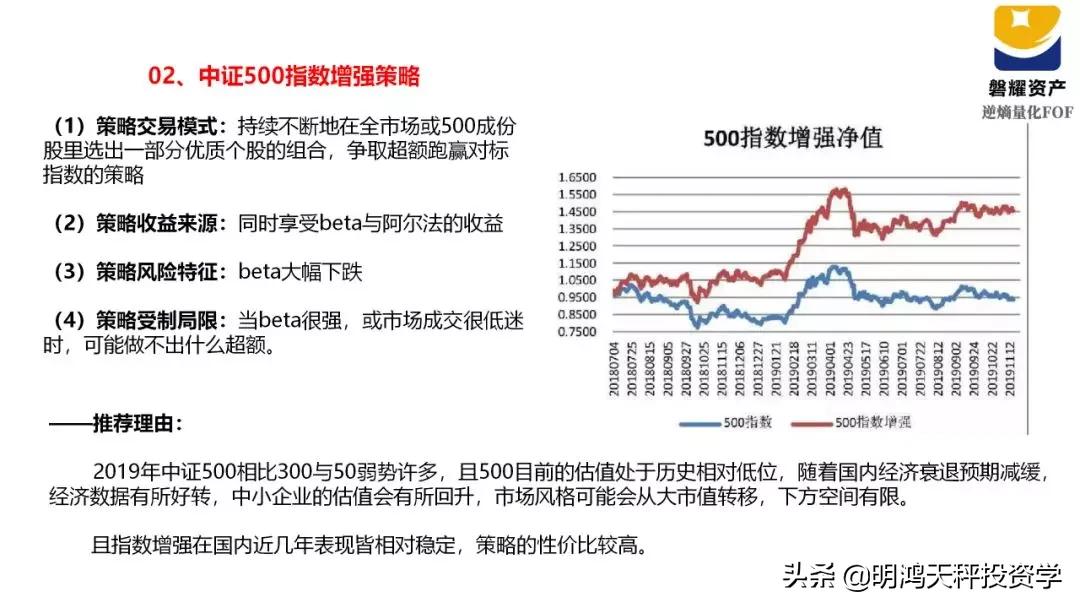

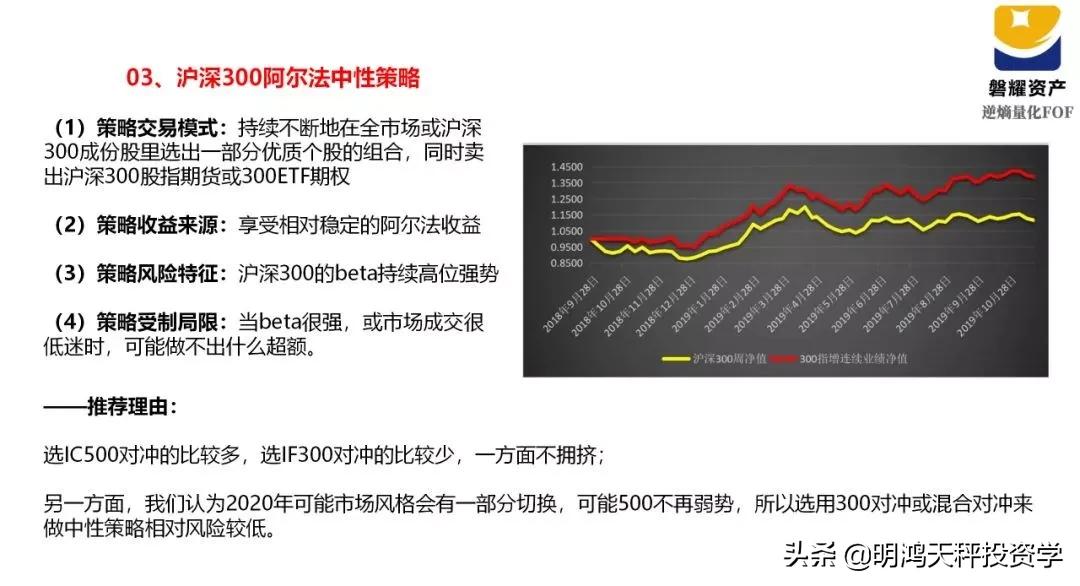

前述提及中证500估值相对较低,未来有望回归,近期创业板50表现>中证500>沪深300,市场风格可能已在逐步切换中。

此策略除了500beta收益外,还可以享受阿尔法的超额收益,性价比要比中性策略高。

2020年的阿尔法中性策略收益我们认为可能相对有限。

一方面是beta强的时候,阿尔法的超额收益就会比较少,甚至没有;而如果股指期货从贴水/平水突然发展到大幅升水,可能中性策略的某一阶段回撤较大。

如果一定要做中性策略,建议用IF沪深300股指期货作对冲,而不用IC500股指期货,原因嘛,欢迎交流探讨。

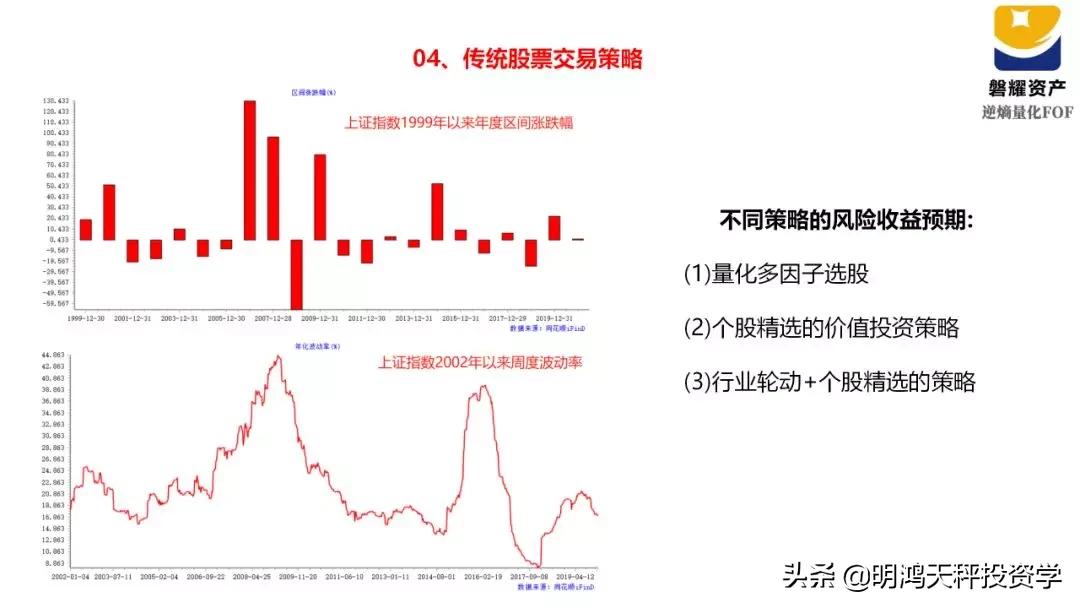

由于整个股票市场皆有机会,所以传统有效的各类股票策略皆可用,只不过本质还是要有一定的基本面分析能力,在因子的选取上要与结构化的市场匹配。

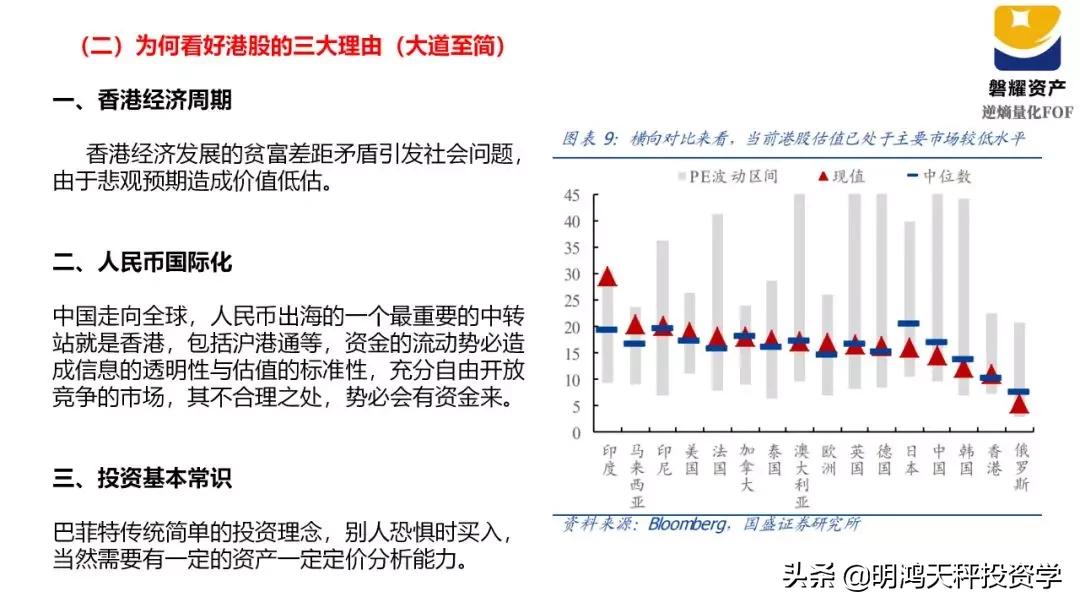

港股判断的基本逻辑是——

个股基本面并没有那么差,是由于宏观环境不利,社会矛盾突出造成市场对未来信心不足,预期悲观造成了市场低迷。

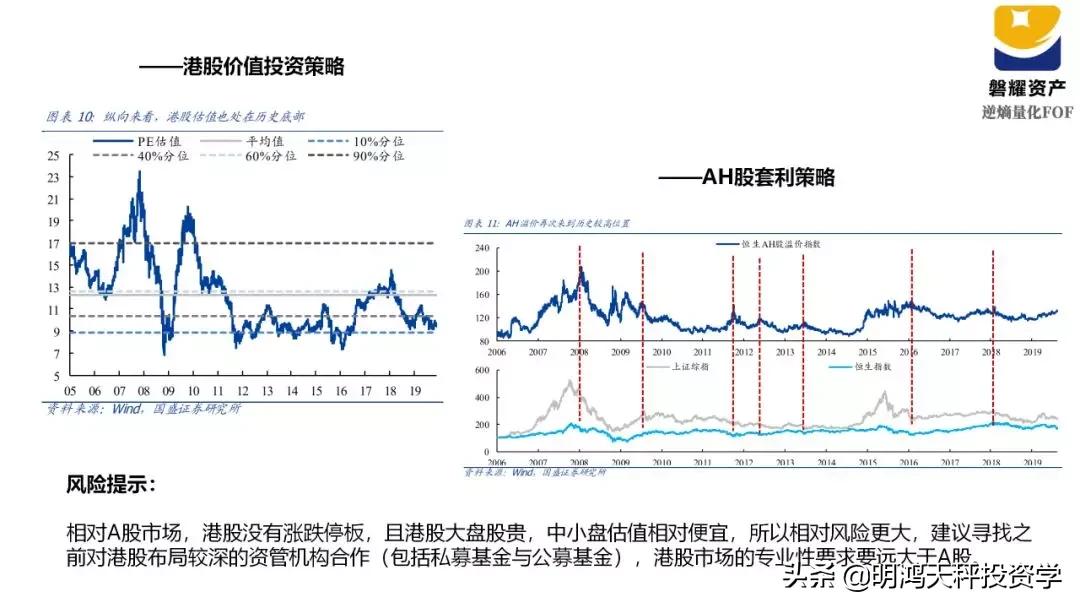

当然与康波周期处于萧条期也有较大关联,非基本面的大幅恶化所致,未来风险相对可控,故要敢于价值投资或参与AH股套利。

不过港股没有涨跌停板,且大盘股相对贵,中小盘估值相对便宜,如果没有前期积累与专业定价能力的投资者,要么参与指数,要么找专业机构合作。

三大交易所的300期权逐个上市,使得市场流动性近一步增加,提供给专业期权团队的发挥空间近一步提升,且新上市品种会存在早期的一些波动红利机会,也是一种不错的细分领域选择,但会有一定的容量限制。

(四)商品期货周期

一、部分商品期货CTA趋势策略——

2016年是商品CTA大年,因为2016年商品期货波动率较大,但随后2017-2019年波动率逐年下滑。

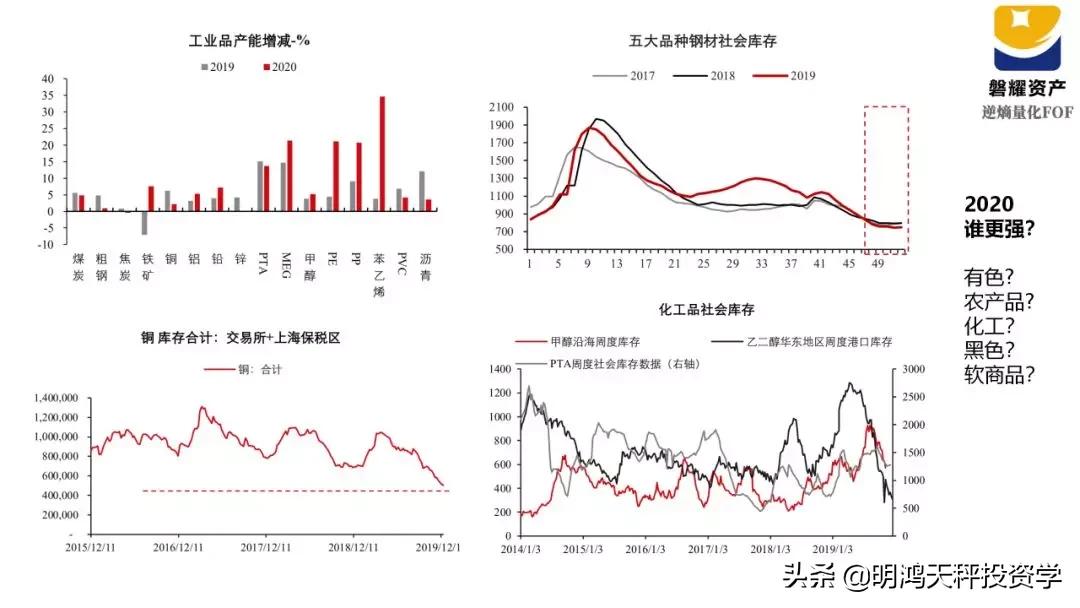

我们判断,2020年有望小幅攀升,原因主要跟宏观经济有关,经济趋稳后,有补库存需求。

截止2019年四季度,约有三分之二的行业在被动去库存,而三分之一的行业在补库存。

后续特别在一季度以后,随着被动去库存到达零界点。

随着经济好转后,会开启一轮被动补库存或主动补库存的市场行为,届时可能会带动部分周期性商品。

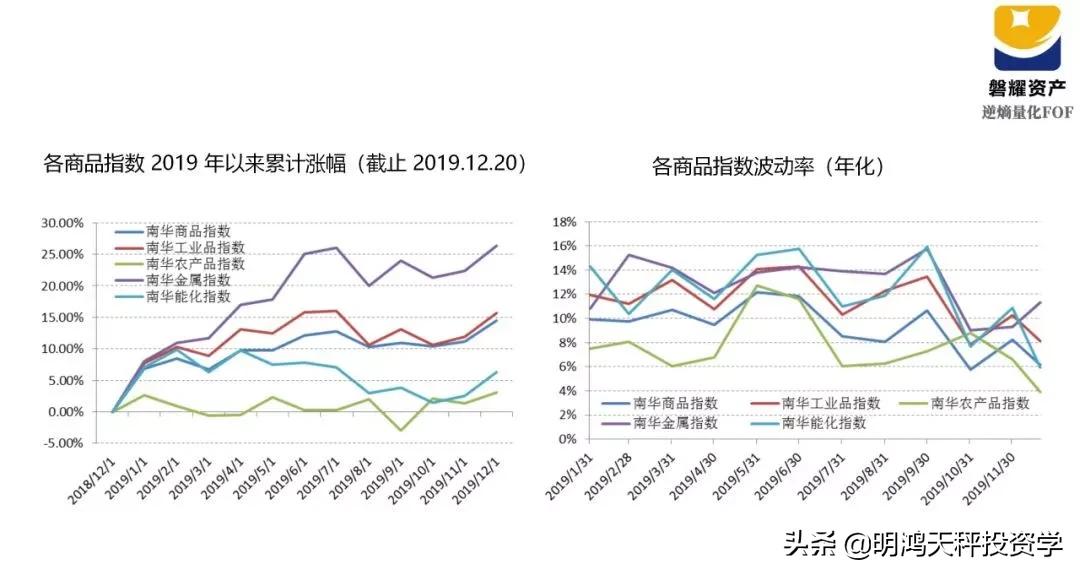

在大宗商品市场,各行业版块需要区分,有些版块波动较大,有些可能机会有限。有人看好2020农产品版块,有人看好有色,有人继续看好黑色,但好像2020看好化工的好像不太多。

各行业版块供求逻辑的主导因素也不太相同,有些主要看需求(比如黑色),有些主要看供给(比如化工中的原油),有些要看政策与天气(农产品)

其次,美元指数2019年四季度明显走弱,后续美国经济如果持续衰退,美元的弱势可能会给全球商品一个助推,从12月CRB商品指数月K线来看,波动率明显上升。

由于美元指数调整,近期流入亚洲市场的资金明显增多,外资持续流入亚太股市的一个重要原因是相对看空美元。

所以我们认为2020年商品期货的波动率会小幅上升,2021或2022年可能会重现2016的波动率,所以我们认为CTA趋势策略还是可以部分配置一些。

备注:但需要关注的是,CTA趋势策略分化较大。

中短期与中长期交易频率的分化在阶段行情走势上明显不,需要了解策略的实质内涵,包括交易品种的数量,交易周期,交易逻辑,筛选原理。

当然,2020年商品期货的结构化行情应该依然有效。

黑色在2019年波动明显加大,2020年再过多的参与黑色金属,不一定有投资机会,可以更多的关注其他类品种。

总结:股指期货趋势策略虽收益可观,但回撤可能相对较大,配置比例不宜过多。

定增与新三板新政都属于政策红利给予的市场投资机会,但可能个股分化较为严重,需要具备非常强的资产标的定价判断能力,一般具备PE背景的资管机构更有优势,普通个人投资者相对要谨慎。

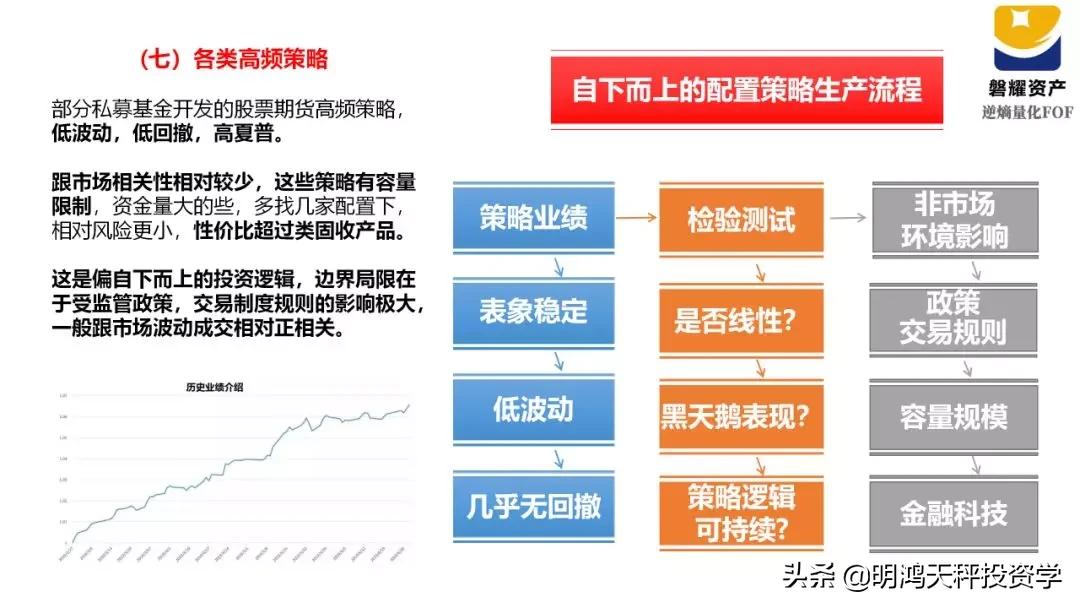

高频策略是典型具备高阿尔法的交易模式,但也受其边界限制。典型的高频失效案例发生在2016年的股指期货交易规则的调整。

第四部分

总结我们对策略配置的部分观点

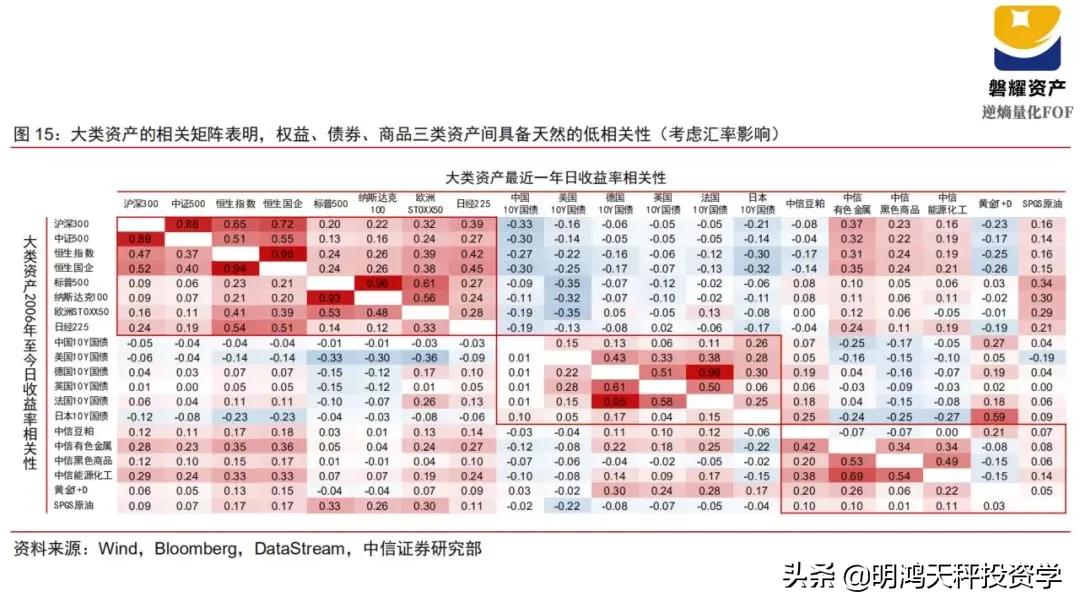

不同资产天然拥有低相关性,而不同的交易策略也同样拥有低相关性,通过母基金的策略配置组合能够实现较低波动,较低回撤,相对稳定的特点。

以上策略配置很有可能是错的,所以看看就好了。

这是我们从上至下的推演逻辑思考,感谢大家阅读到最后,告诉大家一个不幸的消息,上述我说的可能全部都是错的。

(完)

作者:李明鸿-FOF投资总监

上海磐耀资产管理有限公司