20年后,*建新任**再次闯入人们的视野,这次中国化工集团以430亿美元收购全球最大农药公司先正达,成为迄今为止最大的一宗海外并购案。

1996年,*建新任**带领蓝星收购“烂摊子”江西星火厂一战成名,把这家早就应该破产的企业打造成中国最大的有机硅、环氧树脂生产商。经此一役,*建新任**在中国化工行业成为名副其实的“救火队长”,先后完成了100多家老国企的收购重组,使它们第二次焕发出了青春。

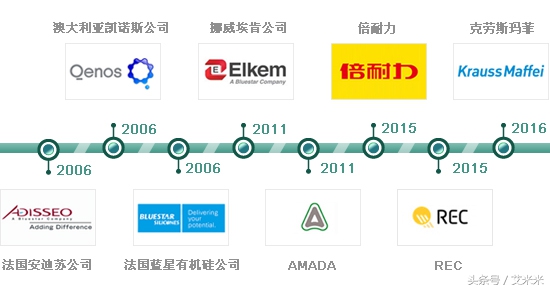

最近10年以来,*建新任**又带领中国化工集团连续进行海外并购,先后将法国安迪苏、意大利倍耐力等9家行业巨头收入麾下。并购很简单,但是并购后“妙手回春”却很难,这些年轰动一时的海外并购也不在少数,比如说TCL收购阿尔卡特手机以及电视业务、联想收购IBM电脑、海尔收购GE家电、吉利收购沃尔沃、上汽收购韩国双龙汽车、北京一机床收购科堡机床、美的收购库卡等等。

在这些收购里,个别整合的比较成功,比如吉利收购沃尔沃,北京一机床收购科堡。有的则是彻头彻尾失败,比如联想收购摩托罗拉,上汽收购双龙。但是其他大多数难言成功。更别说像中国化工集团这样持续多次并购还能取得成功,*建新任**手里究竟有什么秘密法宝呢?

关于并购,华为的观点是“并购背后是文化的并购,而文化是有毒的。蛇吞象可能会被噎死,象吞蛇可能会被毒死”。

并购这把“双刃剑”搞不好就伤了自己,瑞士先正达这笔近3000亿元的收购款,对于资产总额3776亿元的中国化工集团来说,这个步伐迈的的确是有点大了,但是仍有足够的理由看好这笔交易:

试想为什么*建新任**,而不是华为任正非,能够成为真正的并购之王?是他经营能力技高一筹?好像也不全是,*建新任**经营能力超凡绝伦,但中国TOP10的企业家哪个也不逊色,最大的区别在于他从事的是化工行业。前面文章我们也分析过,重资产的化工行业特征鲜明:

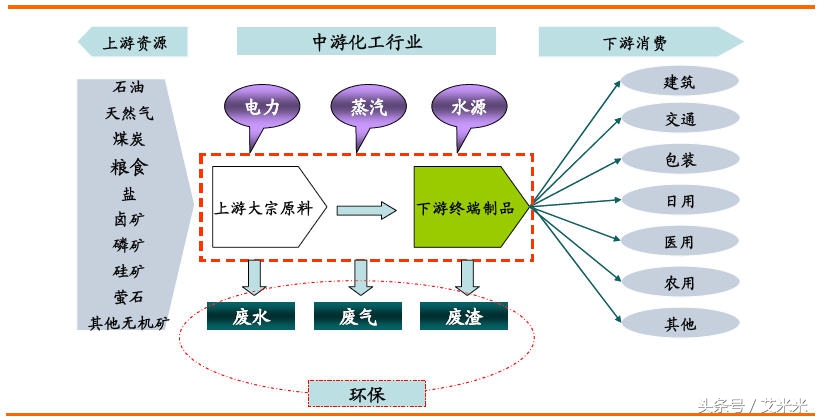

首先,化工是长产业链行业,上游是石油、采矿、农业等原料行业,下游几乎覆盖了汽车、建材等所有行业。全产业链整合能力是化工巨头的核心竞争力,产业链某个环节薄弱对整体影响不大。但科技行业正好相反,一个核心技术可以成就一个伟大企业,一个薄弱环节就会导致企业溃败。

其次,化工行业的核心技术突破非常难。研发的设备投入、人力投入、资金投入都很大,时间上需要几年甚至几十年。蓝星在购买罗迪亚有机硅之前,中国有机硅核心技术几十年都没能突破,超高模量碳纤维到现在也没解决。科技行业则不然,即使芯片这样技术含量极高的产品,也是短时间就快速迭代,今年的芯片能把去年的秒成渣渣。而有机硅、碳纤维的核心技术几十年就没有大变化。

最后,科技新技术一经推出就必须立即采用,否则就会被淘汰。科技行业是轻资产行业,设备和技术迭代的成本比重资产的化工要低很多。化工行业新技术推广非常难,局部的变动会影响整个生产体系,有时候单个技术突破虽然很好,但是涉及到设备和工艺流程再造,变动的成本很高,核算下来不一定划算。

从化工行业这些特点可知,*建新任**的并购逻辑与华为等行业是迥异的。或许在外人看来化工很复杂,可是在行业内同行都是知根知底,谁家值多少钱心里清清楚楚的,所以收购溢价率并不像某些行业动辄十倍、上百倍。比如,拜耳收购孟山都、中国化工收购先正达的溢价率仅为26.1%、22.2%,即便以后发生商誉减值对公司净利润影响也不会太大。

更重要的是,化工产品核心技术的保鲜期很长,成本摊销可以放在未来很多年来进行。而且核心技术一旦突破,可以以此为平台向下游多个方向扩展,将有更多的业务单元来分摊这笔成本。中国化工集团还有人才优势,有渠道优势,据公司官网介绍,“中国化工集团有13万名员工,在全球150个国家和地区拥有生产、研发基地,并由完善的营销网络体系。”

对于科技行业来说,技术迭代快速人员老化快,人力资本容易变成人力负担,所以跳槽很频繁。但是化工行业是越老越吃香,老专家、老工人甚至是老销售都是企业的宝贝,收购而来的技术和业务,化工企业内部员工完全接得住,管得了,留的下。而通过海外并购,中国化工可以借助海外企业拓展全球生意,也可以通过在中国的渠道销售先正达等海外巨头的产品,放大中国化工的渠道优势。

这是一举多得的生意,就化工行业特点和*建新任**超过百次的收购经验来说,收购先正达这个风险一定是可控的,我们仍然有足够的理由看好。