这是价值事务所的第 57 篇深度文章。

我们是专门做潜力股挖掘的团队,致力于为大家选股擒牛!

点一下关注 再阅读,方便后面看更多潜力牛股的深度分析。

有这么一支票,价值事务所团队很早就知道他,但是一直看不怎么懂,拖了好几个月,现在我们觉得,是时候拿出来说一说了,也算是抛出我们的想法和各位读者进行一下交流。

这支票,一度是大A中的大白马,毛利率稳定在70%+,净利稳定在40%—50%,对你没有看错,就是这么高!按理说,躺着赚钱的公司,要么有专利保护,比如我们之前分析过毛利高达95%的我武生物;要么有特殊产品,离了他换任何公司都生产不出来,如毛利90%的贵州茅台;要么有政策保护,比如我们之前分析过的毛利60%+的血制品公司华兰生物。

可这家公司有什么呢?为什么没有竞争对手出来分这杯羹呢?要知道,70%的毛利,足以让多少创业者挤破头,我不要70%,40%我就能很满意!

看到这里,想必大家已经猜到了,这家公司就是——分众传媒。

好大一个疑问

分众传媒的生意模式很简单,租电梯,装广告屏,卖广告位,收广告费。毛利这么高的秘诀就在这里,电梯不是自己的,租金要不了多少,广告屏的海报框也要不了几个钱,后面装的电视屏可能稍微值点钱,总体来说,成本低的惊人。

截至2018年底,分众已经有超过260万块楼宇广告点位,1.3万个电影银幕广告位,覆盖人群超过3亿人,占据了行业70%的市场份额。2018年一年营收近150亿,净利润能差不多干到60亿。

那么问题来了,这么好的生意,你知道,A股的股民知道,为啥别的公司不知道,不跑进来跟你当对手?不就是租电梯卖广告嘛?你有啥护城河?你可以租,我也可以租,你可以卖广告,难道我就不行,大不了我让点利给物业和甲方,我不要70%的毛利,要50%行不行?

好厚的脸皮

这个问题想着想着,分众的对手就出现了,这个高调入局者叫——新潮传媒。

新潮的创始人张继学也是广告业的老人了,眼红分众不是一天两天的事,终于有一天下定决心,并拉上隔壁二三四五的创始人一起,向电梯传媒业高调进军。

为啥说新潮高调?因为抢生意,打商战是正常事,但明目张胆全网喊口号低价抢客户的还是头一次见,新潮发布的《关于全面争夺分众亿元级客户的通知》迅速在互联网蔓延开来。

通知指出,新潮传媒将争抢的目标,锁定在 2015 年到 2017 年当年、投放分众传媒金额超过 1 亿的客户。方式包括:凡客户与新潮合伙人见面,即获赠价1000 万新潮广告资源,同时在该客户与分众传媒合作价格的基础上,直接打 5 折。

一时间,网上纷纷说——狼来了。

分众传媒主打梯内框架媒体和电梯口电视媒体,新潮传媒就从分众薄弱处——高端社区+20寸联网电子屏入手;新潮也知道,自己论烧钱,大概率是烧不过家底殷实的分众的,没关系,我就要多高调有多高调,把自己打造成一个大IP,处处碰瓷分众,然后去找投资人拿钱。

一瞬间,电梯广告,大家好像就只知道分众与新潮了,其实这个行业还有好多好多小兄弟,比如,以前的万年老二——华语传媒。

不得不佩服,新潮的厚脸皮,其处处高调还是有作用的,至少给了投资人勇气,让投资人有信心敢投他。所以,即使新潮不停亏损却总是能有资金能和分众正面刚。

仿佛,又回到了共享单车烧钱补贴用户时代?

分众的自救

如果仔细看分众的年报,就会发现,2018年二季度开始,分众开启了拼命跑马圈地模式。电梯点位快速扩张,分众作为电梯传媒龙头的优势就在于其点位最多,现在,他加快这一速度,想要更大的拉开与后入局者的差距。

这也是不少分众铁粉力挺分众的根据所在,他们认为,分众作为先入者通过规模效应构建了门槛,实现较高的毛利率,后入者,则需要投入足够的成本和时间才能达到分众目前的规模,而前面的阶段是不赚钱的。最终,将在支撑到超越分众前耗尽自己。

不少人不看好新潮的根本原因就在于——新潮的钱根本不够烧,新潮自己死掉之后,分众还是那个龙头,还是能躺着赚钱。

其次,分众之前的大客户主要是瑞幸咖啡、瓜子二手车等互联网,有风投,愿意砸钱,但随着18年经济下行,大量公司HC紧缩甚至裁员,这些互联网公司连活下去都成问题,广告就不愿意出钱投了。

对于这点vive比较有感触,vive18年在一家互联网金融公司上班,那家公司的收入来源就是广告,在17年刚创办时,赚了个盆满钵满,18年中旬开始就不怎么挣钱了,之后也在18年12月开始裁员,要不是公司19年1月拿到了新一轮融资,得勒紧裤腰带过好久。

现在,分众开始引进银行、白酒、超市等传统品牌,传统品牌受经济周期的影响会较小,几乎一直都会投广告。

财务分析

由于分众传媒是15年借壳七喜控股上市,股票软件的分红融资比就不准了,只能手算。也借这个机会,我们带着大家算一次,分众上市4年来,总计分红四次共73.23亿,增发两次,共募资447.51亿,因此,分红融资比为:16.36%。其实蛮抠的。

分众传媒的资产负债率是逐渐走低的,截至2018年年报,为24.31%,流动负债中最多的居然是税,这是我们分析这么多上市公司以来,唯一一个负债最多的是应交税款,好吧,只能说公司的收入都是真的,所以才有这么多税,其他的较多为应付和预收,看来公司的行业地位确实高,杠杆都在别人身上。

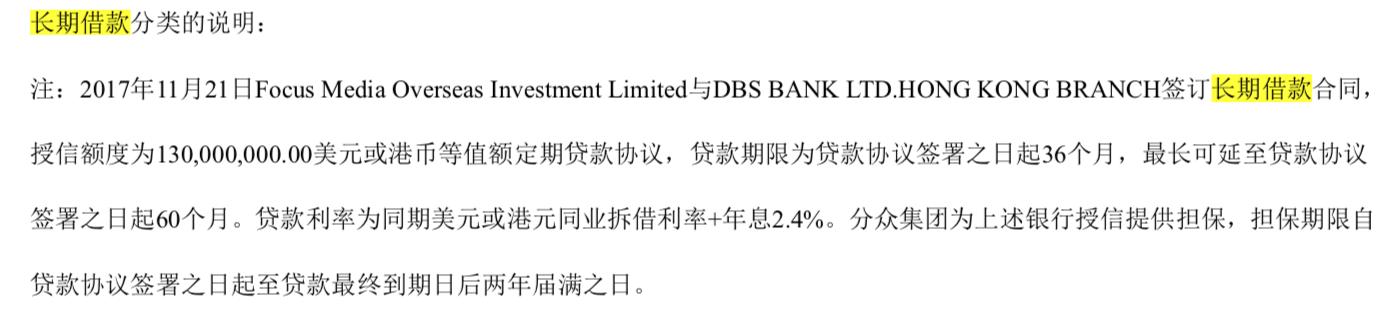

其长期借款8.92亿,按理说,公司账上这么多钱,其实没啥必要去借这近9亿的长期借款,这笔借款17年之前都没有,是17年才出现的,于是,强烈的好奇引发我们去寻找,这近9个亿的长期是为了干啥。

好吧,原来是给银行授信提供担保,看来公司和银行关系不错,结合公司利息支出不到5000万,利息收入却有1.42亿,总的来说是家负债结构健康的公司。

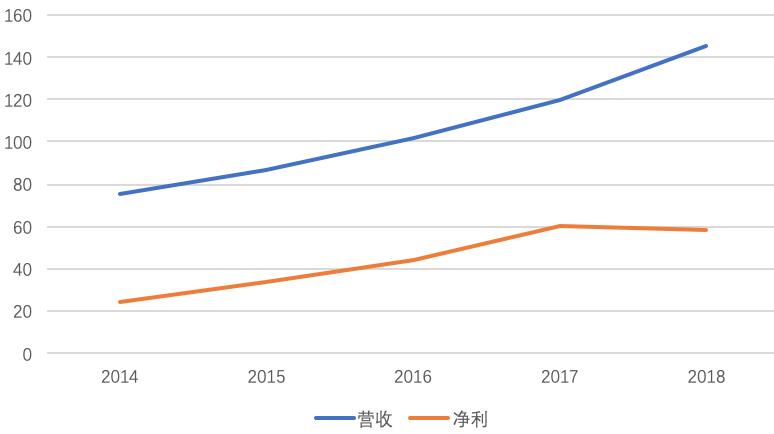

从公司五年营收、净利来看,要是不算18年,那就是两条完美的平行线,净利和营收同步增长。算是知道为啥市场这么追捧分众了,为啥分众19年半年报无比丑陋还是有这么多死忠粉,这确实牛啊。

我们之前分析过好几十家公司了,很少有一家公司能够净利追上营收稳步增长的!公司的毛利率一直在70%左右,净利50%左右,18年稍降,变成毛利66%,净利近40%,当然这降幅不算啥,19年半年报直接变成毛利42%,净利13.3%。

18、19年公司业绩断崖式下跌的原因就在于:经济下行,以前的大户不见了;竞争对手碰瓷式出现,逼迫公司不得不飞速跑马圈地,也让利给电梯主和客户。

投资建议

其实,我们团队之前就一致认为,分众传媒的业务不该拿到70%的毛利,巴菲特老爷爷曾经讲过:“任何能够获取高回报的商业堡垒,都必然会受到竞争者的反复挑衅。”

新潮即便在最终PK中输掉了,也会出现千千万万个新潮,但分众龙头的优势在于其入场早,耗得起,最终大概率他还是会胜出,然后整个电梯广告业维持在一个后来者不会想进来的利润率,大概率就是公司19年半年报的40%了,这个毛利,我们认为才是合理的。

很多人可能要说,阿里18年花150亿拿下其10%的股份,不就是看好他么!其实,阿里的买买买主要是战略布局,而且,阿里要是真正看好的公司,都是会想办法绝对控股的。

现阶段的分众,由于不好对其进行估值,我们建议观望,要是实在按耐不住内心的骚动,建议你掉头买隔壁的阿里巴巴(我们之前有文章中分析阿里等互联网公司的投资逻辑)。

头条文章地址:为什么我用了100元,就买到了全世界最牛的互联网企业?

--------------------------

最后,价值事务所的首席策略分析师 Leo 精心准备的课程《投资中的 5 个残酷真相 暨极简买股/买基赚钱法》隆重上线。

6节课,为大家深度揭秘投资行业的一些残酷真相,并分享了2个极简的,人人都可以学会掌握,也是我们自己实践多年,非常有效的投资方法。早点学会投资,早点财务自由。

时特价15.9元,抢到就是赚到:

必赚法:投资中的 5 个残酷真相(附极简炒股买基赚钱法)

点击上面的链接,学习《价值事务所》的投资入门课程吧!