作者|廖聪

2022年2月9日,财政部和税务总局发布《财政部 税务总局关于延续执行创业投资企业和天使投资个人投资初创科技型企业有关政策条件的公告》(财政部 税务总局公告2022年第6号),自 2022年1月1日至2023年12月31日延续执行《财政部 税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税[2018]55号)。

图片源自网络

下面我们来看看《财政部 税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税[2018]55号)(以下简称“55号文”),有哪些问题值得我们关注。

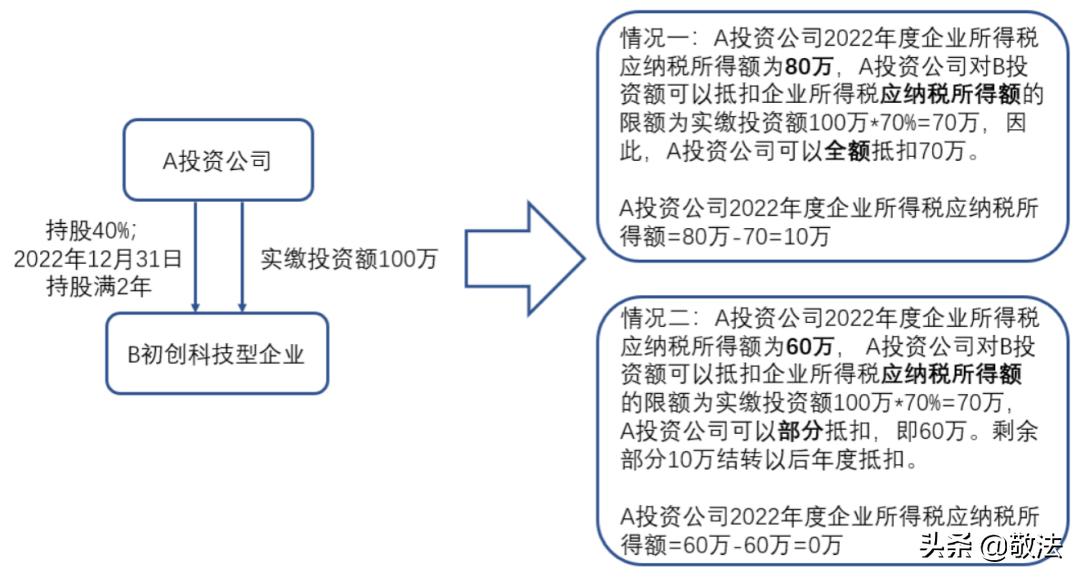

一、公司制创业投资企业的规定

公司制创业投资企业采取股权投资方式 直接投资于种子期、初创期科技型企业(以下简称初创科技型企业)满2年(24个月,下同)的,可以按照实缴投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

举个例子 :

A投资公司投资B初创科技型企业,持股40%,实缴投资额100万,截至2022年12月31日持股满2年。

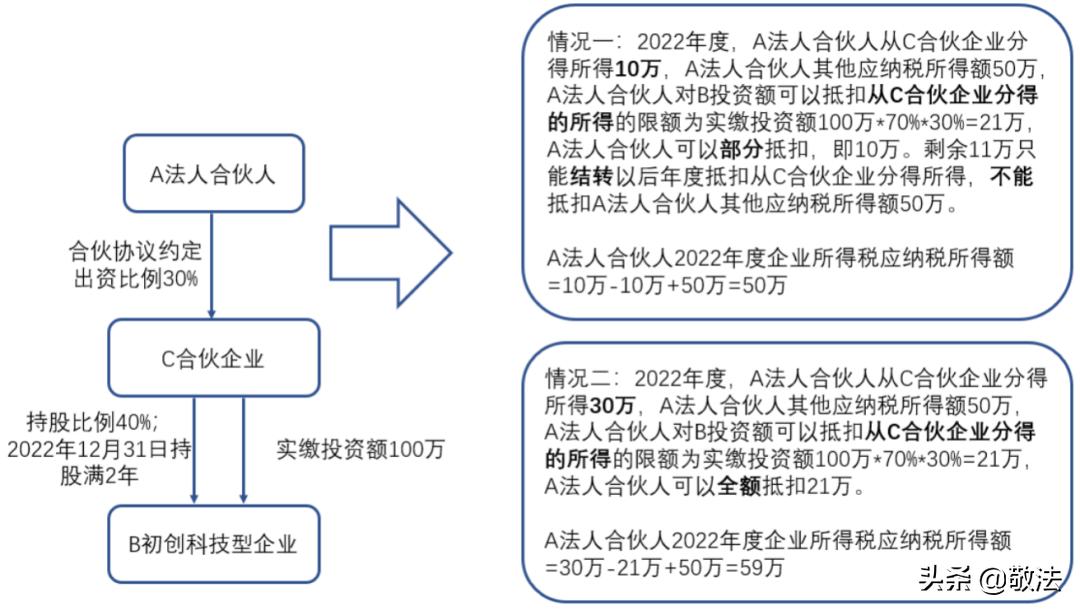

二、有限合伙制创业投资企业的规定

有限合伙制创业投资企业(以下简称合伙创投企业)采取股权投资方式 直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

1. 法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

值得注意的是,法人合伙人投资额的抵扣对象是从合伙创投企业 分得的所得,法人合伙人投资于多个符合条件的合伙创投企业的,可合并计算其可抵扣的投资额和分得的所得;法人合伙人取得的其他应纳税所得额,不能用投资额进行抵扣。

举个例子:

A法人合伙人与其他合伙人成立C合伙企业,合伙协议约定A法人合伙人出资比例30%,C合伙企业投资B初创科技型企业,持股40%,实缴投资额100万,截至2022年12月31日持股满2年。2022年度A法人合伙人从C合伙企业分得所得。

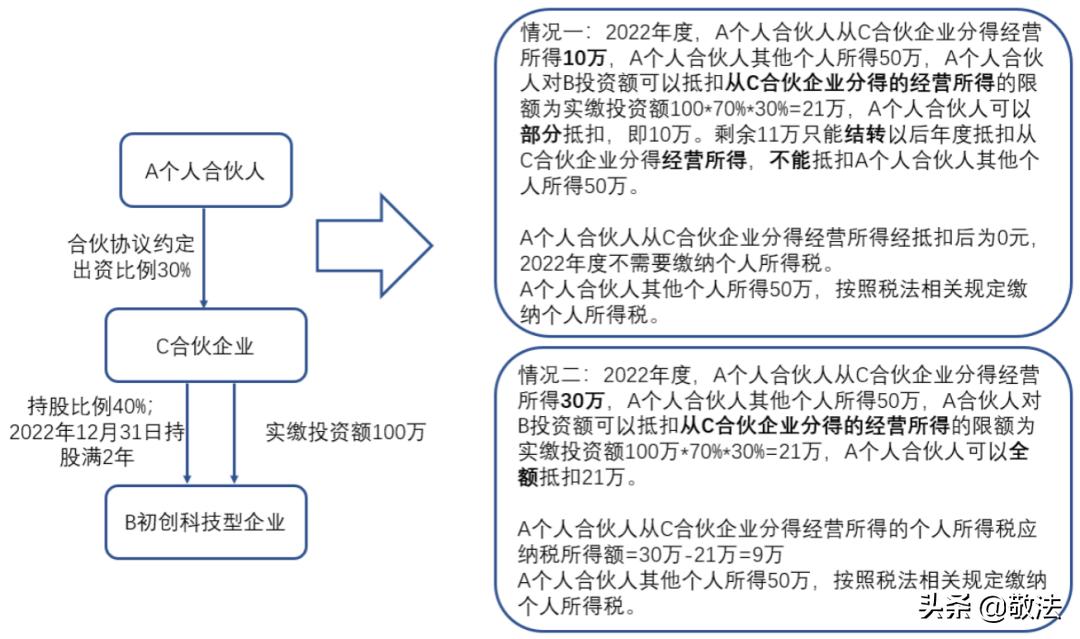

2. 个人合伙人可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

值得注意的是:个人合伙人投资额的抵扣对象是从合伙创投企业分得的经营所得, 不能用投资额抵扣个人合伙人取得的综合所得、财产租赁所得等其他个人所得。

举个例子 :

A个人合伙人与其他合伙人成立C合伙企业,合伙协议约定A个人合伙人出资比例30%,C合伙企业投资B初创科技型企业,持股40%,实缴投资额100万,截至2022年12月31日持股满2年。2022年度A个人合伙人从C合伙企业分得所得。

合伙创投企业的合伙人对初创科技型企业的投资额如何确定?

合伙创投企业的合伙人对初创科技型企业的投资额,按照合伙创投企业对初创科技型企业的 实缴投资额和合伙协议约定的合伙人占合伙创投企业的出资比例计算确定。

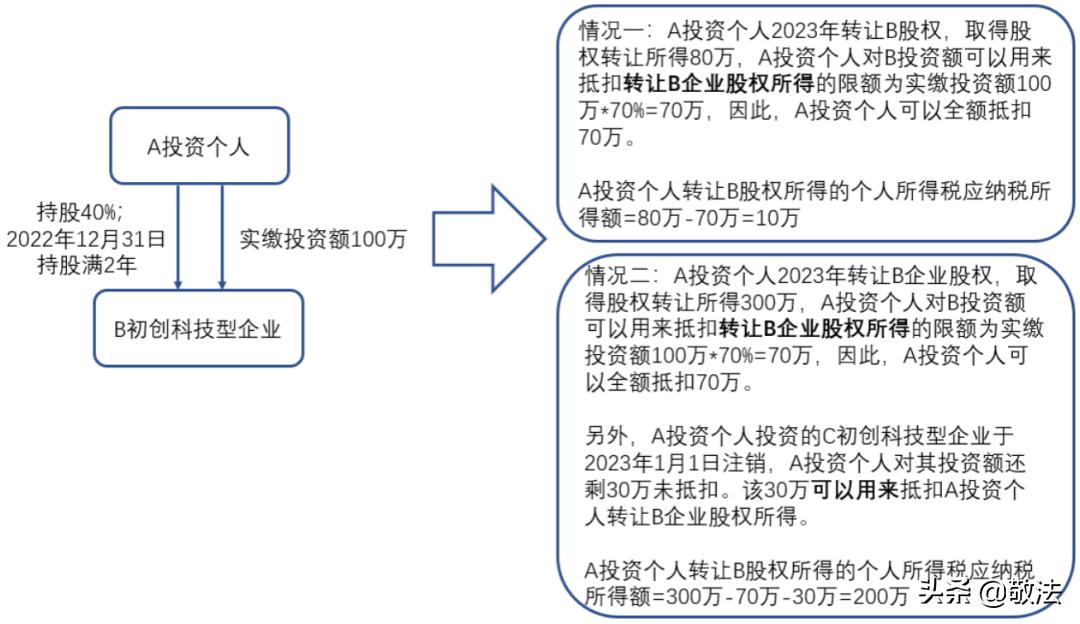

三、天使投资个人的规定

天使投资个人采取股权投资方式直接投资于初创科技型企业满2年的,可以按照投资额的70%抵扣 转让该初创科技型企业股权取得的应纳税所得额;当期不足抵扣的,可以在以后取得转让该初创科技型企业股权的应纳税所得额时结转抵扣。

另外,天使投资个人投资多个初创科技型企业的,对其中办理 注销清算的初创科技型企业,天使投资个人对其投资额的70%尚未抵扣完的,可自注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额,即:可以不区分天使投资个人对符合条件初创科技型企业的股权转让所得来源进行抵扣。

举个例子:

A投资个人投资B初创科技型企业,持股40%,实缴投资额100万,截至2022年12月31日持股满2年。