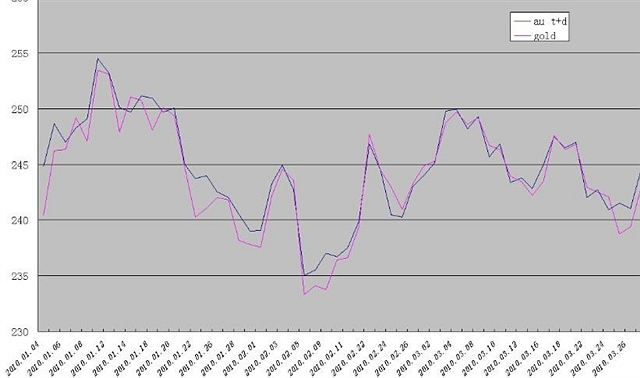

本文所指的跨市场套利是伦敦金和上海黄金交易所Au(T+D)之间的套利。 1.伦敦金与Au(T+D)的相同点 伦敦金和Au(T+D)都是标准化合约,合约标的物都是Au9995。 二者均采用保证金交易,而且保证金比例根据各市场风险控制机制不同而有不同。普遍的伦敦金做市场给出的杠杆比例是1%,Au(T+D)的保证金比例为上海黄金交易所规定的9%。保证金交易让期现套利具备一定杠杆化的特点,使收益和风险放大。不过从放大程度来看,风险被控制在价差波动范围内,可以有效控制。 二者日间交易时间相同。只是Au(T+D)有闭盘清算的时间。 夜间是国际金价的主要交易时间历史价差分析 2010年1月至3月日开盘价格对比

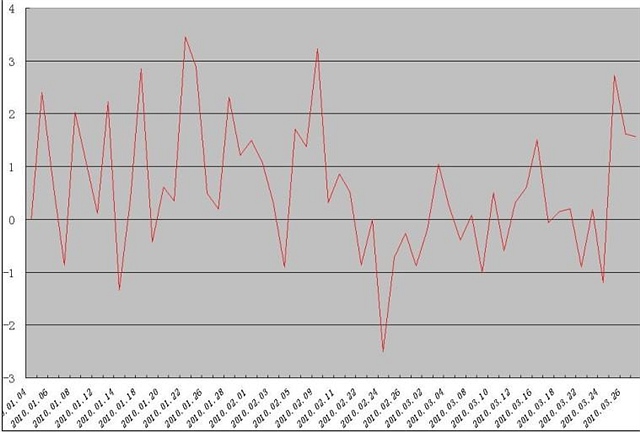

2010年1月至3月日开盘价格差值分析

根据以上归类分析,制定套利策略:

当伦敦金价格(折合成人民币的价格)和国内AU T+D价格相差 1(元/克)的时候就可以操作跨市场套利。具体操作为:买进价格低的合约同时卖出价格高的合约,等待两个市场的黄金价格一致的时候同时平掉两个合约。这时就可以从市场套利1(元/克)人民币的价格空间。

用AU T+D的合约为例,杠杆是10%,一个合约单位为1000克买卖一个合约所套的利润是1000RMB(不考虑手续费的情况下,国内交易投资成本可以控制在6毛钱。)。不管黄金在你购买合约后是什么走势,两个相反方向的合约已经把亏损和盈利抵消了,只需等待价格重叠就可以了.上海黄金交易所一个合约的成本是2.5万,盈利1000.一次的投资回报率为4%.这样的套利机会天天都有.所以操作一个月所得到的利润也是比较可观的!最少20%的利润。最关键的是这种投资方式不会出现亏损现象!为100%盈利的黄金投资模式!

具体成本分析:

AUT+D 的交易成本 以250元/克为例 上海黄金交易所的手续费用是成交金额的 万分之4 一般的会员公司或银行要再加万分之11,总共的费用是万分之15(如果是250元每克交易的话一个标准手产生的交易费用是 250 X 1000(以合约为1000克)X 15/10000 =375 元 双边收费是 375 X 2 =750 元 (具体费用可以和会员单位或代理商谈判,最低手续费可以谈到万分之8 也就是一个合约一买一卖产生的费用为400元)伦敦金的手续费一般为 : 每盎司 5美元=34RMB 每克 0. 16075美元= 1.097RMB 每公斤 160.75美元=109.7RMB 盎司和克的换算为 1盎司=31.1035克 1克=0.03215盎司 也就是说在上海黄金交易所购买一公斤黄金合约等于在国际盘购买0.03215手伦敦金,这样两个市场的合约单位就一致了。我们只要套入公: 伦敦金价格 X 0.03215 X 当天人民币汇率=伦敦金每克的价格

只要这个价格与上金所的价格相差一元钱就可以套利了。一般情况为伦敦金折合的价格小于上海黄金交易所的价格。这样我们就可以做空上海黄金交易所 1合约黄金(1000克)做多伦敦金32.15手(合约),等价格重合的时候套取那1元/克的差价。因为做一个合约为1000克,所以1元差价带来的利润为1000元。再看看我们的手续费:

上海黄金交易所750元 +伦敦金109.7元 =859.7元 (万分之8的为 109.7+400=509.7)

利润分析:1000—859.7=140.3元 1000—509=491元

这140元为无风险利润(不包括银行的TD业务,因为银行的手续费是最高的)

手续费里最大的成本是上海黄金交易所收取的。资金量大一点的话和会员单位(代理商)谈到万分之8是完全没有问题的(我的帐户就是万分之8的)!这样交易成本就下来了。每合约为400元加上伦敦金的手续费109.7一共是509.7元,这样我们的最大利润就是491元。不信你可以套用上面的公式观察一下每天国内和国际的价格。每天都有这样的机会的!!!

国内国际的资金配比为1:1 (不管杠杆多少!)假设上海黄金交易所的杠杆为10%国内做一个标准合约的保证金为25000RMB(以250每克为例)伦敦金资金也是25000RMB=3661美元,操作起来为国内国际同时开仓,加一起的保证金为5万元,就算一天一次交易机会以万分之8(上金所手续费)算的话一次交易能赚取491元,一个月20个交易日能盈利9820元(有时候不只相差1元,最多时相差4元)投资回报率就是19%。这19%是无风险套利得来的。这么高的回报率为什么还要去赌趋势呢?试问有几个做外盘投资的能长久盈利?不是叫板!要是真的有的话早比中国首富都有钱了!!!!!

3 / 3