本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除。

在政策持续保护下,本周上证指数再次跌至3100点,悲观情绪蔓延。

市场情绪已经降温,管理层的谨慎政策被忽视,但市场的共识往往是错误的。市场在绝望中诞生,在怀疑中崛起,在愚蠢中灭亡。如今,股市机遇大于风险。

尽管宏观经济疲软、地缘政治不稳定等因素给金融市场蒙上了阴影,但熟悉金融历史的人都会明白,只有这样的时候才会造成股价低迷。例如,20世纪70年代中期的美国,经济衰退和通货膨胀并存,利率升至20%。股神巴菲特认为这个时期是果实已经落地的时期,以极低的估值买入了《华盛顿邮报》。报纸等企业,最终获得巨大利益。

“如果你等到穿过黑暗的隧道并在阳光下买入,你就必须付出代价;如果你等到走到隧道尽头看到阳光,你就已经走了。这是最容易交易的时机”正如反对派大师约翰·邓普顿所说,低价购买房产的最佳时机是大多数人都在出售房产的时候。

正是通过看清这种关系,大师在悲观情绪盛行时大举买入。至于A股,目前估值已经处于较低水平。股息率超过3%的股票超过450只。这些高收益企业的总市值约为20万亿元。面对股市力度加大、回购力度加大,A股整体下行空间有限。

A股价值凸显

投资大师在投资时避免使用直觉,而是用良好的计算代替情感,用理性对抗随波逐流的冲动。

目前A股的价格已经低于2008年的1664点。统计显示,目前A股的价格与上证指数的价格比是11倍,而上证指数的价格与上证指数的价格之比为11倍。2008年10月28日上证指数1664点的13倍;动态市盈率为12.8倍。

A股估值较低,目前股息率也颇具吸引力。统计显示,股息指数股息率为4.4%,指数估值(市盈率)仅为5.3倍;上证综指的股息收益率为2.2%,沪深300指数的股息收益率为2.2%。值得注意的是,A股公司不断加大分红、回购力度,进一步增加了A股的吸引力。

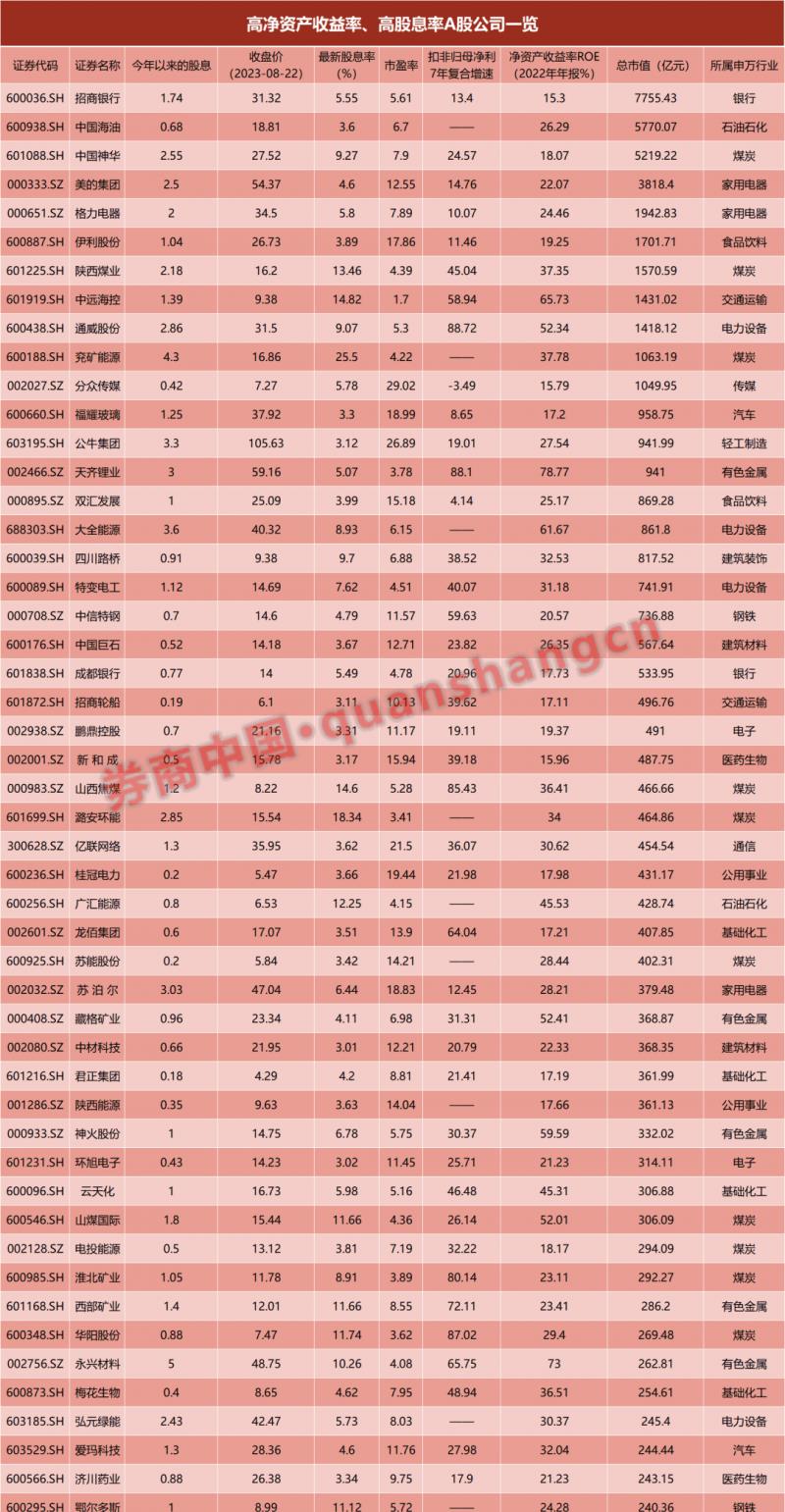

如今,A板块涌现了一批高收益率、低估值、高资产回报率的白马公司。巴菲特最看重的指标是股本回报率,因为投资者的回报率会接近上市公司的股本回报率。净资产收益率超过15%的公司往往属于优质公司,而A股公司中有不少不仅净资产收益率超过15%,估值也低于10%次。盈利增长率超过10%、股息率超过3%的白马股。

统计显示,目前A股持股比例超过3%的公司有450家,这些公司的市值近20万亿元。从基本面来看,3%的股息率和上市公司的成长性已经让这些公司的价值具有吸引力。如果股市进一步下跌,这些公司的融资吸引力将会增加。

不要被坏消息牵着鼻子走

有投资者担心A股存在“系统性风险”,但普通投资者眼中的所谓“系统性风险”就是投资者眼中黄金的感觉。

有人问股神段永平:“如果2008年遇到系统性风险,你会卖苹果吗?”段永平回答说:“我不知道什么是系统性风险。好的公司便宜的时候就应该多买,没有理由卖。”

数百年的金融史告诉投资者,世界并不总是处于正确的位置,但当股市笼罩着不确定性时,股市中就会出现一些便宜的好公司。

20世纪70年代中期,美国面临经济衰退和通货膨胀的局面。当时的通货膨胀率达到了10%以上,利率也升至20世纪以来的最高水平。这种情况一直持续到20世纪80年代初。但巴菲特当时又回到了股市,他做出了人生第一个股市预测,“现在是最好的投资时机”。

著名基金经理彼得·林奇说过:“你可以成为阅读图表的专家,解读汇率的世界专家,但如果你对自己的内心没有信心,你就会被一个坏头衔牵着鼻子走。”

这种信念来自于这样的信念:勤劳智慧的中国人民一定能克服眼前的困难,优质的好企业一定能战胜牛市和熊市。股市的赢家是那些有勇气在低价时买入并持有好公司、着眼长远并坚持下去的人。

(投资小红书第157期)

编辑/字段

以上内容资料均来源于网络,本文作者无意针对,影射任何现实国家,政体,组织,种族,个人。相关数据,理论考证于网络资料,以上内容并不代表本文作者赞同文章中的律法,规则,观点,行为以及对相关资料的真实性负责。本文作者就以上或相关所产生的任何问题任何概不负责,亦不承担任何直接与间接的法律责任。