一开始先明确,不要有任何误会:有意把老年人和赚钱打上双引号,只是为了避免歧义。大病保险是补偿性质的,并不是获取钱财的手段。老年人也绝不是指“身无保险”的老年人。

回想20年前寿险营销初期,大病险所覆盖的病种范围确实非常有限,而现如今随着生活水平提高,很多奇怪的病种也越来越多。所以各家保险公司的大病险保险责任的病种范围随便都在150种以上,有一些是把病种拆分得更细了。但不可否认的是确实有很多新增的病种层出不穷,虽然有些发病只有百万分之一。不过一旦得上,就是100%,会对自己的身体造成重大损伤,难以复原,对家庭经济造成更加深远的变故。

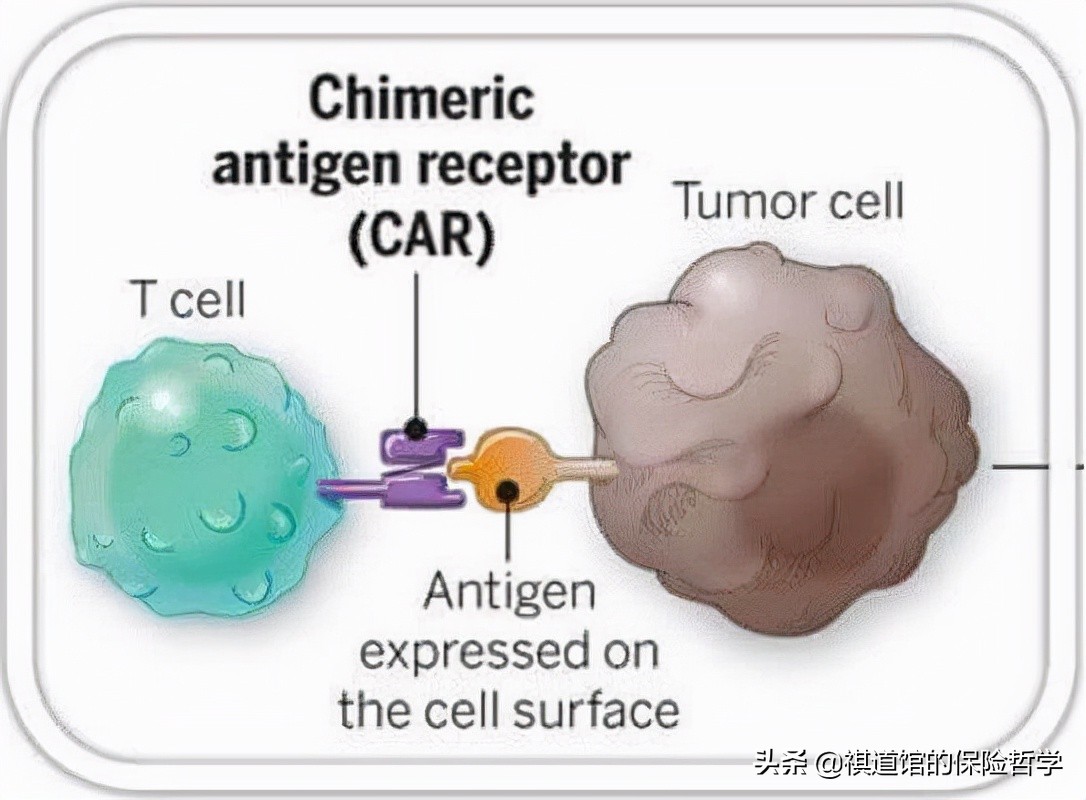

市场永远是需求在前,满足需求在后。比如,现在大家听说的治疗肿瘤的CAR-T细胞疗法,它就是一个人工制造的*伤杀**性细胞。科学家给这些*伤杀**细胞装上一双眼睛、装上一根天线,让它能够更准确地识别肿瘤细胞,这样就提高了*伤杀**的准确性和效率。但是据说治疗费用很高,120万元一针。现在问题来了:120万元一针的药物,普通家庭很难承受。方法是有了,但是代价太高——用不上,也等于没有。所以,可以想象,随着这种药物及其他大病克星药物的普及,成本一定会逐渐降低。比如,20年以后,我们老了,费用降到20万元一针,用保险公司的钱来看病岂不乐哉!病看了,储蓄也保住了,家属们心也不慌了。

另外,还有很多已经成熟的癌症治疗手段,只要发现及时,治愈率较高,5年后的生存率也高达80%以上。

所以,趁自己还在工作,为自己准备好额度足够高的大病保险,比如100万元大病保障——这100万元是对标现在的医疗支出,20年之后医疗水平在进步,费用支出一定会更亲民。到了只需要40万元就能够看好的时候,保险公司却按照合同约定赔付100万元。那多出的60万元,其实就是自己生病以后的收入损失补偿和出院的康复费用。尤其人生病最怕的是发生在中老年阶段,因为我们的赚钱能力在急剧下降,只剩下消耗了。所以在自己退休之前准备足够的保障额度的行为,一定是把大病险当作“赚钱利器”的智慧。

作为一名客户,不建议道听途说,请认真考察保险公司(绝大多数公司的保险产品都不错,没有天壤之别),认真阅读保险条款,并多方询问,把擦亮眼睛做判断,做好之后不要犹豫太久。 不出意外,我们的身体素质总是逐渐降低的。但是,过个一年半载,浪费的其实是你自己的时间, “每一个今天”都是你这一生最年轻的一天,也是保险费最便宜的一天。 所有建议你不买保险的那些人,在你真正得病的时候,没有人会倾囊而出,不顾自己的家庭,拿出六七位数为你看病,而且无需偿还。对此要擦亮眼睛,是为自己的将来负责。除此以外,没有人会为我们的健康买单,他们顾自己就已经应接不暇了。

(欢迎关注[左上]头条“祺道馆的保险哲学”更多原创好文,并点赞[赞]、留言转发[握手])