自从摩托罗拉发明了世界上第一部商用电话机后,移动电话从军事用途走向了千家万户,手机行业也逐步发展成为社会经济的一大贡献者,承载着无数从业者的希望。但是随着时间推移和社会发展,手机行业也遇到了瓶颈。

手机行业时代变迁

十几二十年前,因消费者缺少信息来源、产品价格高昂、外国厂商利益分配规则等原因导致的高利润,让一大批手机从业者赚到了第一桶金。众多手机行业老板开始了大肆扩张,甚至有不少东南沿海的老板将手机店开到了国外,很多消费者熟知的本地连锁大品牌大多从那时候开始扎根生长。

随着智能手机时代的到来,最开始的“批零差”传统零售模式慢慢带上了一些服务的色彩,手机行业逐渐受到“行业巨头”的影响--通信运营商。手机经销商不再只是零售商,他们利用高质量的接触顾客的机会,帮助运营商通过号卡,套餐等附带服务获取酬金,顺手多赚一份利润的事情自然受到了广大经销商的好评。

通信运营商的主要经营模式是:

1、从通讯设备厂商如华为、中兴、诺基亚、爱立信等采购建设基站、传输、核心网等,组建好网络基础;

2、办理号卡获得自己的用户;

3、用户缴纳固定电话费用、通话费用、彩铃等功能费用;

4、维护和新建网络。

随着通话话务量逐步减少,运营商将重心转移至数据流量,尤其是在4G到5G转移的过程中,没有终端设备的迭代式升级,用户没有很强的意愿升级5G,运营商前期大量采购建设网络的窟窿迟迟不能填平,因此只能加大在社会渠道的投入,而这些投入一大部分就投在手机经销商上。靠着这些“行业巨头”,手机行业逐步分化为两类:强零售属性和强运营商属性。

从业者的困难与机遇

就手机纯零售而言,自从互联网发展开始,手机行业为代表的实体零售业便遭受了极大的冲击:透明的价格、手机厂家严格的市场管控、线上大促低价销售等等极大地制约了手机的线下销售。

新一代的年轻人逐步成为社会消费的中坚力量,而绝大部分人都经历了小米大杀四方的年代,手机互联网模式的兴起,导致线上购买手机似乎成为了稀松平常的事情。加上近些年直播电商的强势崛起,线下唯一的现场体验优势又被主播讲解模式分走了一大块,手机线下占比逐年降低。

同时销售店面的形式也在变化,现在大家在逛街的时候更多地前往大型综合商业体(MALL)中,以前的手机一条街也在逐步被甜品店、金店、首饰店取代。居高不下的房租、越来越少的消费者、越来越低的平均毛利,一大批经销商倒在了疫情结束的前夕。有前瞻性的经销商早已提前布局MALL店,通过与商场签署排他协议等方式牢牢占据主动权,而更多地普通经销商只能在一声声哀叹中闭店了事。

三年疫情带给手机行业无尽的伤痛,同时疫情结束则是一次巨大的机遇。很多头部经销商早在2022年已经开始布局,通过*款贷**、融资、入股等方式在核心商圈、核心地点部署新门店,同时借着一些“老手机店”闭店的时机及时接盘,等待着手机行业“牛市”的到来。总而言之,手机销售行业已经在大洗牌中,是悲剧是喜剧,静待2023年市场给出答案。

华为的困局

说到中国市场手机品牌,一定绕不开华为。作为中国终端产品龙头厂家,华为连同曾经的子品牌荣耀一度拿下中国手机市场60%的销量,这是前无古人后无来者的创举。当然这有产品因素、国际环境因素、营销因素等等的作用,但是华为事实上在至今很长一段时间内代表了中国的科技品牌。

随着美国制裁力度的进一步加大,华为面临着“麒麟芯片落幕”、“5G技术全球领先但手机没有5G”等问题,市场份额一路下滑到个位数。但是曾经的巅峰之作——Mate 40系列在很长一段时间保持溢价,给经销商缓了一大口气,大部分能分到货的经销商都赚到了钱。不夸张的讲,那段时间华为分货就是分钱。

但是消费者总会用钱来投票,不断下滑的市场份额,不断恶化的外部环境,让华为不得不寻找其他赛道来缓解压力。手表耳机等全场景产品加大创新力度、与车企联合造车、研发鸿蒙系统,种种迹象都表明华为想重新站到终端行业的顶端,甚至想从谷歌苹果的生态夹缝中生长成为第三大生态。

但是三年过去了,华为的车和鸿蒙系统都遇到了瓶颈。汽车销量在突破到一万台后迟迟无法再度上涨,只是和一众造车新势力打了个平手,远远未到比亚迪特斯拉的水平。鸿蒙系统一直在遭受“安卓套壳”的非议,手机销量下滑更是让鸿蒙生态规模无法快速扩大。

所有问题的焦点就是手机的销量,也就是芯片问题。只要这个问题短期内无法解决,华为消费者业务推进只能困难重重,华为只能选择留有一丝“火种”,等待着雨过天晴。

荣耀的新生

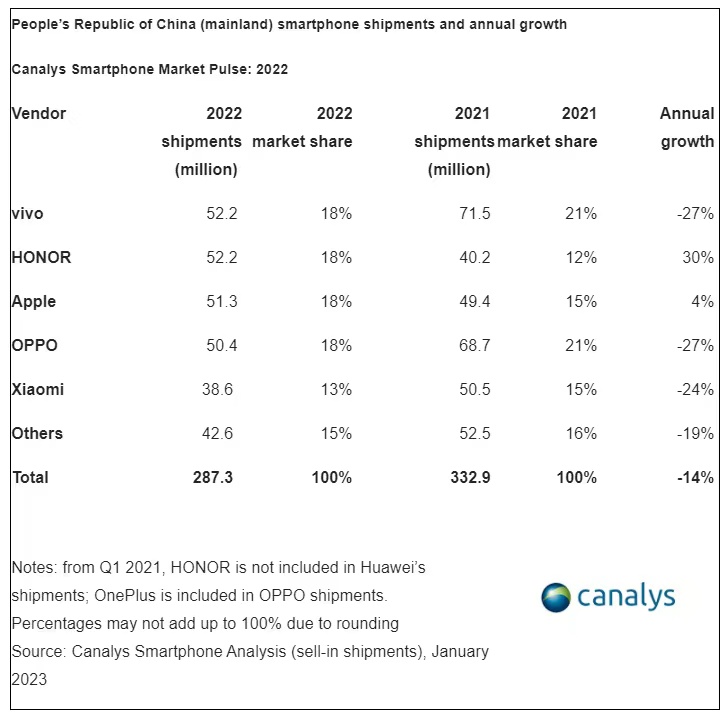

2020年底被华为出售给深圳国资委和代理商后,荣耀可谓是强势回归。荣耀的市场份额从最低点3%一度上涨至近20%,赵明在各个发布会和采访中都自豪地说:“这是荣耀的微笑曲线。”

2022全年手机市场份额(数据来源:canalys)

承接华为原有渠道,让触达消费者的成本极大程度上降低,非数码圈消费者还分不清“华为”,“荣耀”,“华为荣耀”的区别的时候,大部分人还是选择相信华为荣耀的品牌,大家都戏称这是“父辈的余荫”。

的确,承接了华为终端的大部分研发销售人员,共享售后,甚至华为数个研究所都整体切换到荣耀,这样的实力似乎也配得上“手机界最强富二代”的称号。

但是荣耀在极速扩张的同时也被网友指责:“产品和华为一样,没有自己的特色”、“性价比降低”、“智商机”等,这些问题都是荣耀急需解决的,否则市场份额只能在15%-20%之间徘徊,无法彻底蜕变。

小米的处境

小米现在过得不好,线上作为小米的大本营,被IQOO、REALME、1+等子品牌强势*击狙**,荣耀也开始推出PLAY、GT等线上系列,可谓四面楚歌。线下曾经辉煌的万店计划也落个虎头蛇尾,如今线下渠道开始大量闭店,线下很难再找到机会*局破**。

曾经的高端品牌战略使红米承担了性价比的职责,小米品牌持续探索高端。但是曾经的品牌形象在消费者心中根深蒂固,红米的销量如今是小米的数倍,高端探索还未有特别明显的成效,个别型号也出现了海量负面舆论。曾经声势浩大的造车计划还没量产,华为就已经和一大批造车新势力打得激烈,造车前景让人感到渺茫。

苹果:华为陨落的最大赢家

华为被制裁后,各大厂家摩拳擦掌准备接盘,结果高端份额基本全部被苹果吃下,iPhone 13一降价就引起了极大热潮,“十三香”等评价甚嚣尘上,各大促节点苹果都以绝对优势占据榜首。在这巨大的销量背后,苹果公司截取了绝大部分利润,只给中国市场的经销商留下了极薄的利润,经销商只能通过首销溢价赚钱,业界常说的:做苹果“一年不开张,开张吃一年”,就是形容苹果手机的畸形利益分配方式。

稳中有进的OV

OPPO和VIVO这两年算是稳中有进,在华为荣耀巅峰时期,OV的份额被强势压制,业界有传言OV即将进行合并。华为被制裁后,OV各自缓了口气,市场份额稳定了下来。同时也在华为变动时接收了不少华为的人,为公司的战略规划多了一份保障。

OV同时布局了线上子品牌IQOO、REALME、1+等,获得了不错的市场反馈和份额,线下推出的几款机型RENO系列,S系列,X系列都取得了很好的成绩。尤其是VIVO X80一炮打响,获得了消费者的极大好评和追捧,VIVO的高端之路往前踏了一大步。

其实在2021年华为份额急剧萎缩的情况下,OVM都遇到了战略判断错误的问题,错误判断2022年的市场销量和华为份额承接能力,大量锁定上游供应商产能,出现了零部件和成品机库存无法消化的情况,只能批量砍单,影响后续产品规划。目前来看,几家对问题的处理都还可圈可点,没有造成较大事故。

结语

2023年不管对于手机厂家还是经销商而言都是是非常重要的一年,市场需要重建消费信心,厂家需要进一步巩固优势,线下经销商需要找到自己的优势,做好消费者服务和售后,才能在线上高压下抢得消费者的认可。

同时疫情放开之后,是中国企业拓展海外业务的大好时机,“HOVM”都在建立并加深自己的竞争力,准备在海外抢得一片天地。作为在中国市场“地狱难度”中杀出重围的头部企业,海外拓展必将势如破竹。