(报告出品方/作者:国海证券,李永磊、董伯骏、贾冰)

海外基地出口:运费降,销量起,毛利升

海运费和成本降,轮胎销量毛利齐升

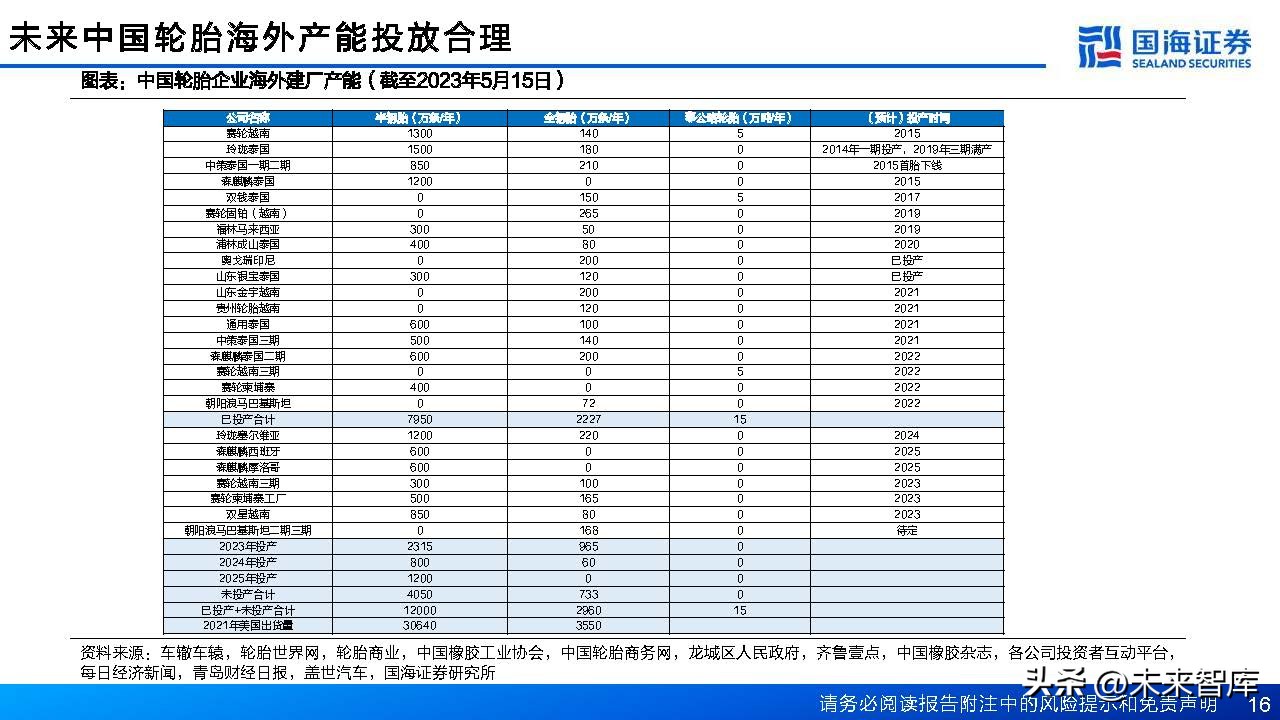

海运费和成本下降,叠加可能的关税利好,海外基地出口美国的轮胎销量和毛利率有望提升。 2023年5月26日,全口径原材料价格指数为9821,环比4月26日下降2.44%,同比下降13.51%,原材料价格回 落,成本压力部分缓解。 中国轮胎企业海外基地依靠性价比和关税优势销往美国,随着海运费见底持稳海外订单和出口也将逐步回暖。 “双反”税率进入复审阶段,本轮复审强制应诉企业为住友及森麒麟,税率或有下调的机会,带来新的利好。 未来中国轮胎海外产能投放合理,2025年之前中国海外基地在美国市场竞争相对有序。随2023年美国市场进 口需求的改善,以及中国轮胎品牌进一步抢占市场份额,预计轮胎销量和毛利率将有所提高。

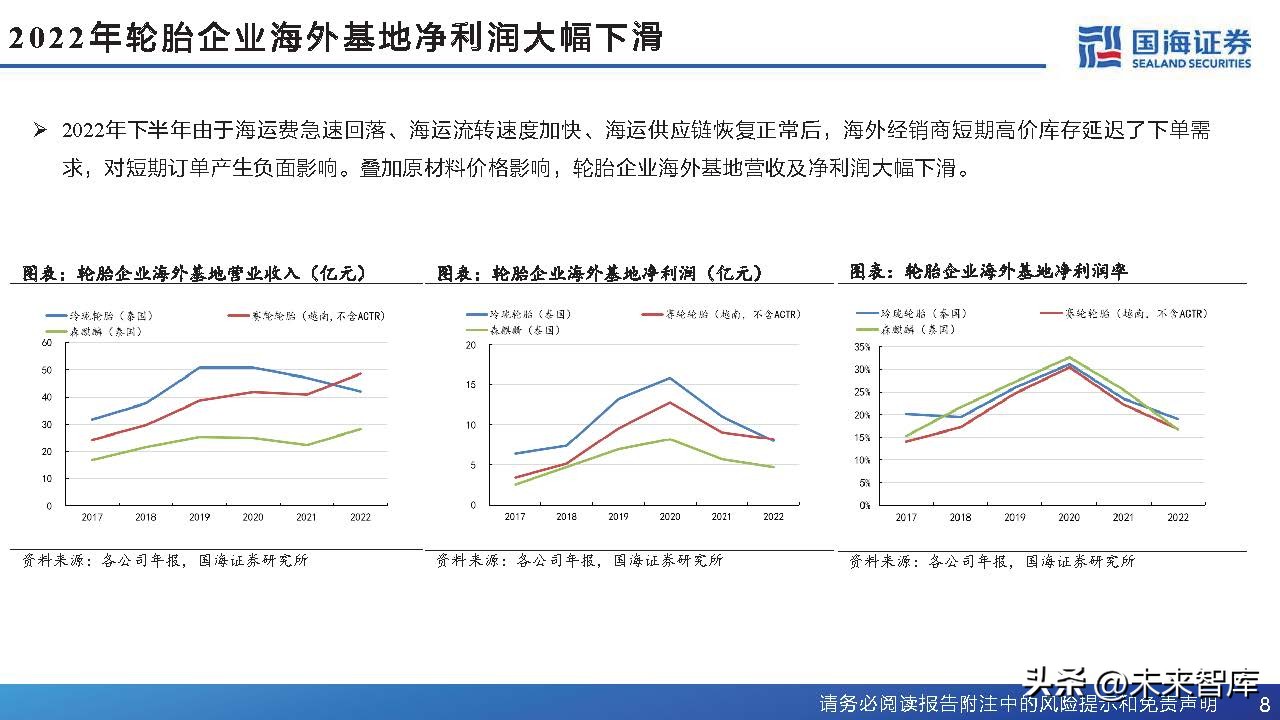

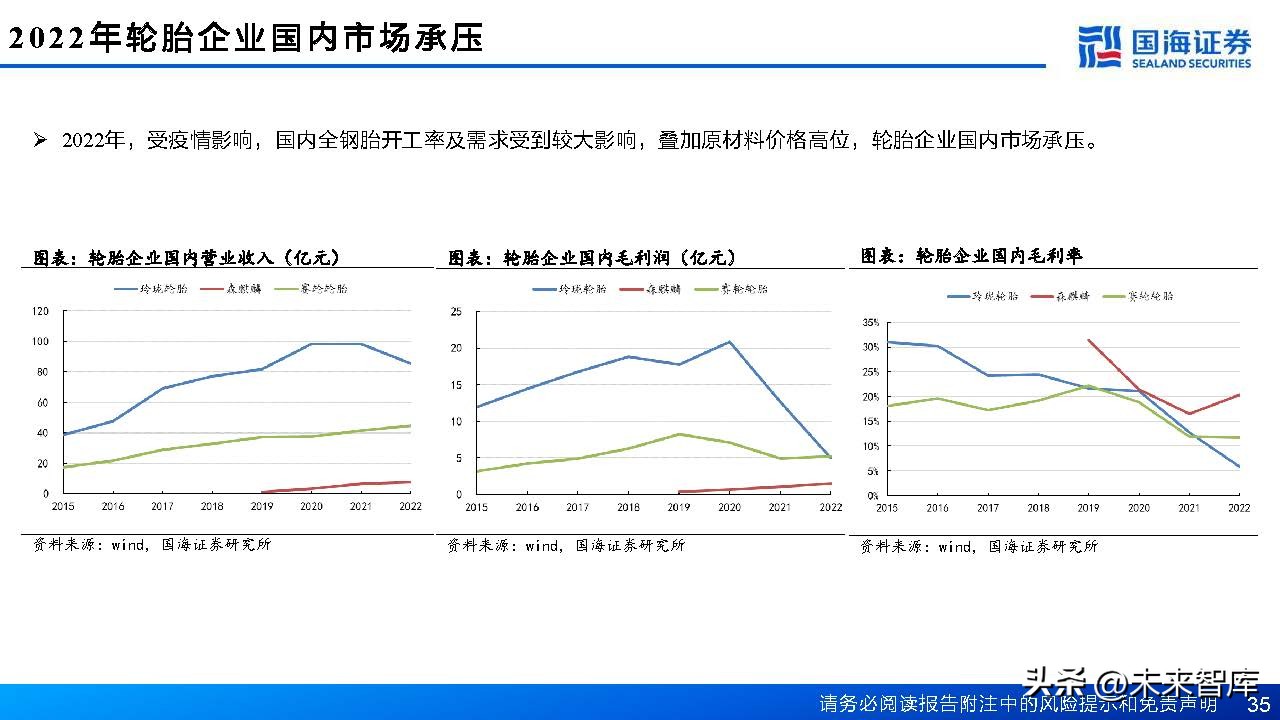

2022年轮胎企业海外基地净利润大幅下滑

2022年下半年由于海运费急速回落、海运流转速度加快、海运供应链恢复正常后,海外经销商短期高价库存延迟了下单需 求,对短期订单产生负面影响。叠加原材料价格影响,轮胎企业海外基地营收及净利润大幅下滑。

海运费逐步回归至正常水平

由于疫情、俄乌冲突等因素,2021-2022年上半年海运价格急剧上涨,但2022年下半年急速回落,2023年,海运费价格基本已经 恢复至2020年初的水平,海外订单和出口也将逐步回暖。 截至2023年5月25日,泰国到美西港口海运费为1450美元/FEU;泰国到美东港口海运费为2395美元/FEU;泰国到欧洲海运费为 1388美元/FEU,已恢复至疫情前水平。

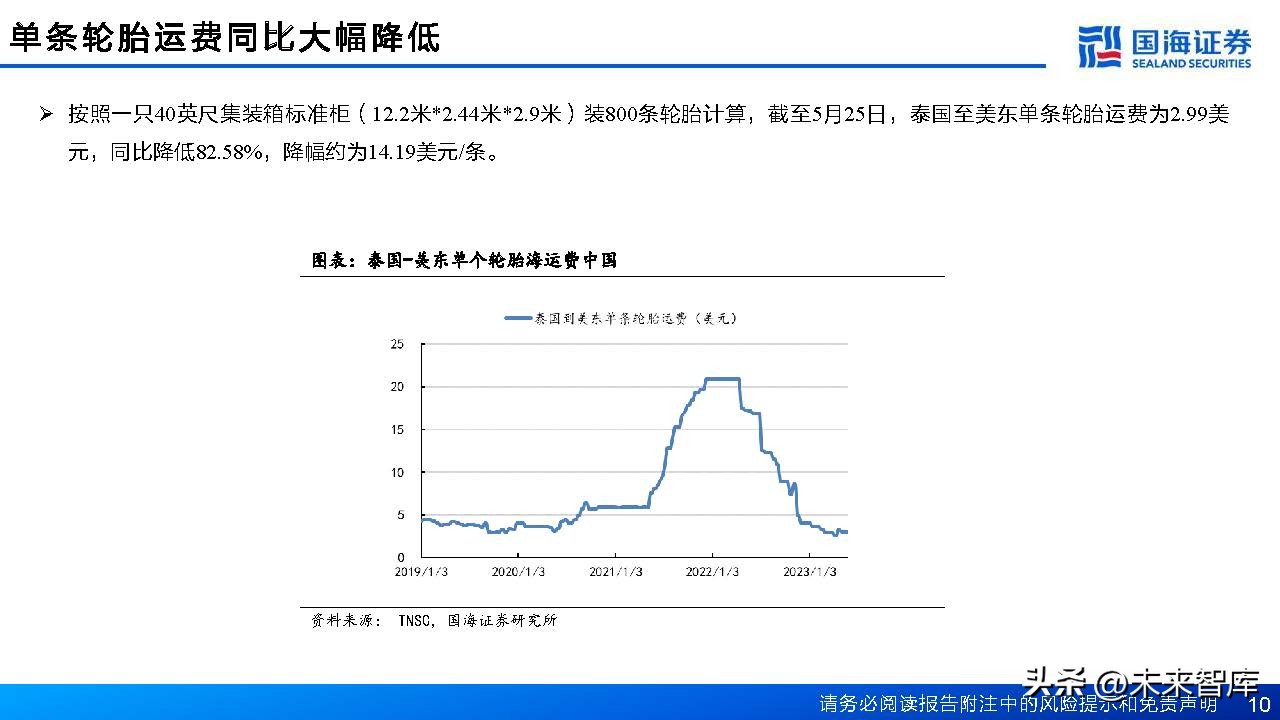

单条轮胎运费同比大幅降低

按照一只40英尺集装箱标准柜(12.2米*2.44米*2.9米)装800条轮胎计算,截至5月25日,泰国至美东单条轮胎运费为2.99美 元,同比降低82.58%,降幅约为14.19美元/条。

原材料价格回落,成本压力部分缓解

2023年5月26日,全口径原材料价格指数为9821,环比4月26日下降2.44%,同比下降13.51%,原材料价格回落,成本 压力部分缓解。

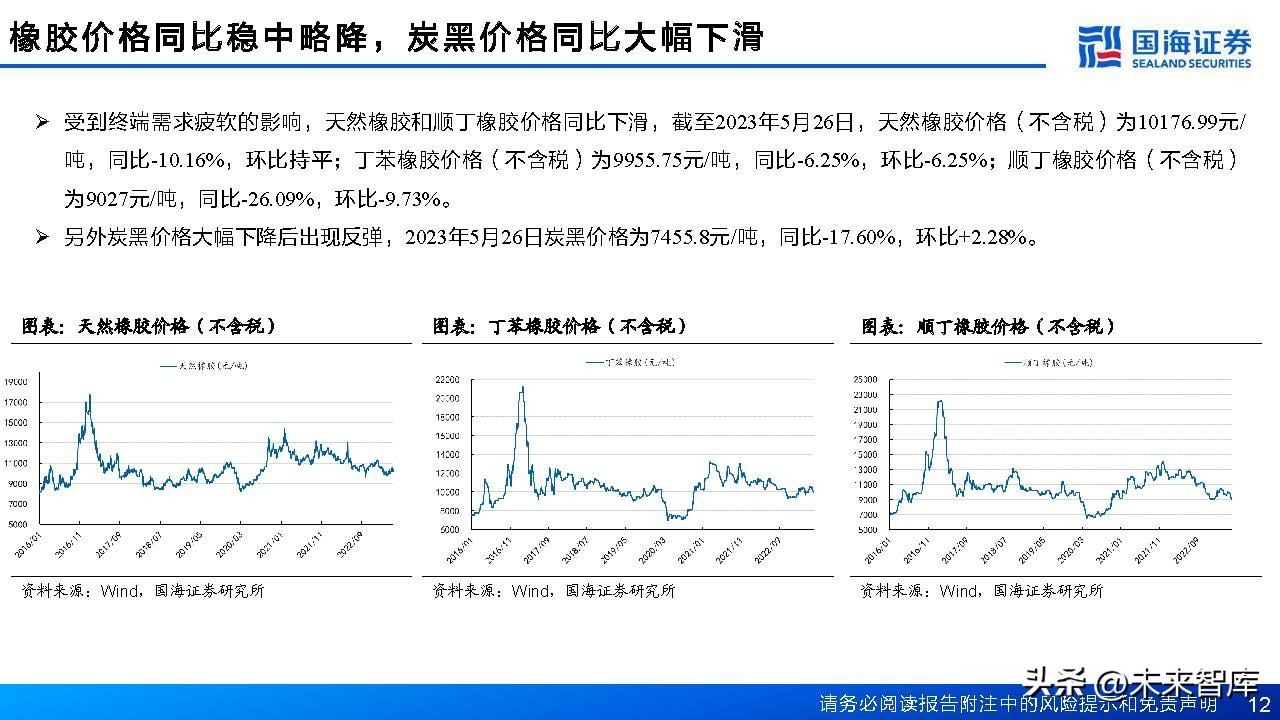

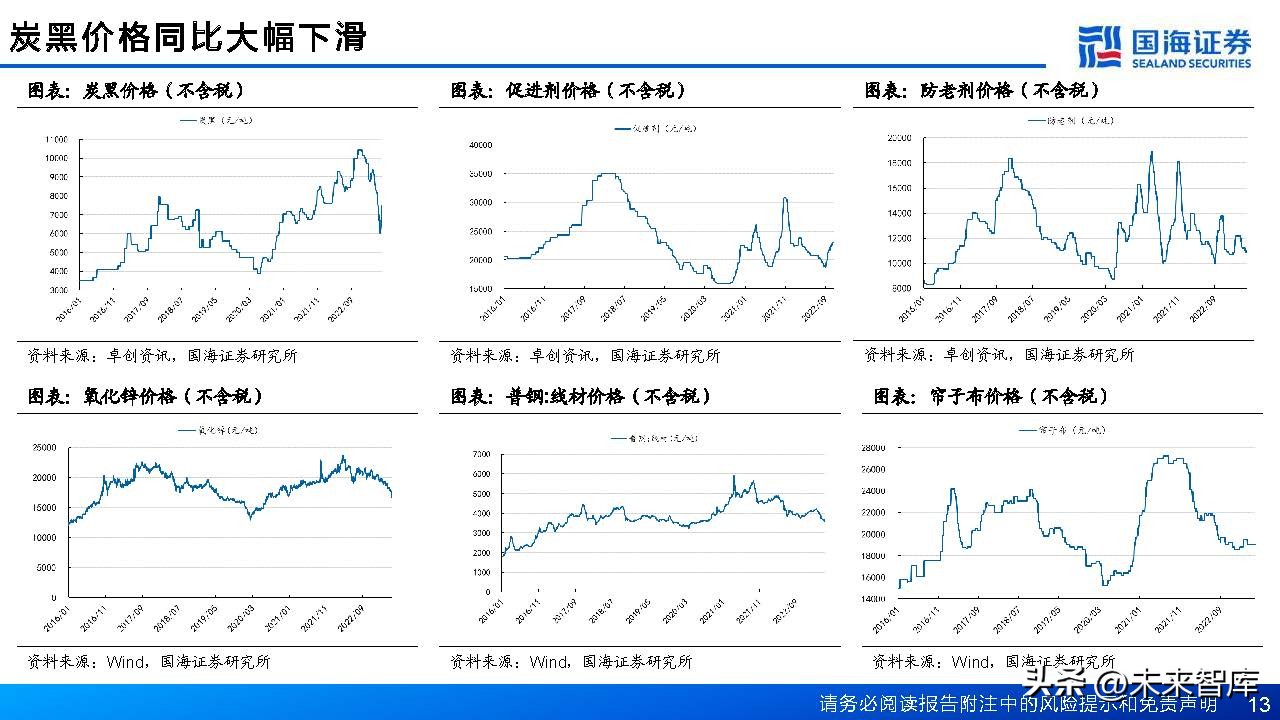

橡胶价格同比稳中略降,炭黑价格同比大幅下滑

受到终端需求疲软的影响,天然橡胶和顺丁橡胶价格同比下滑,截至2023年5月26日,天然橡胶价格(不含税)为10176.99元/ 吨,同比-10.16%,环比持平;丁苯橡胶价格(不含税)为9955.75元/吨,同比-6.25%,环比-6.25%;顺丁橡胶价格(不含税) 为9027元/吨,同比-26.09%,环比-9.73%。 另外炭黑价格大幅下降后出现反弹,2023年5月26日炭黑价格为7455.8元/吨,同比-17.60%,环比+2.28%

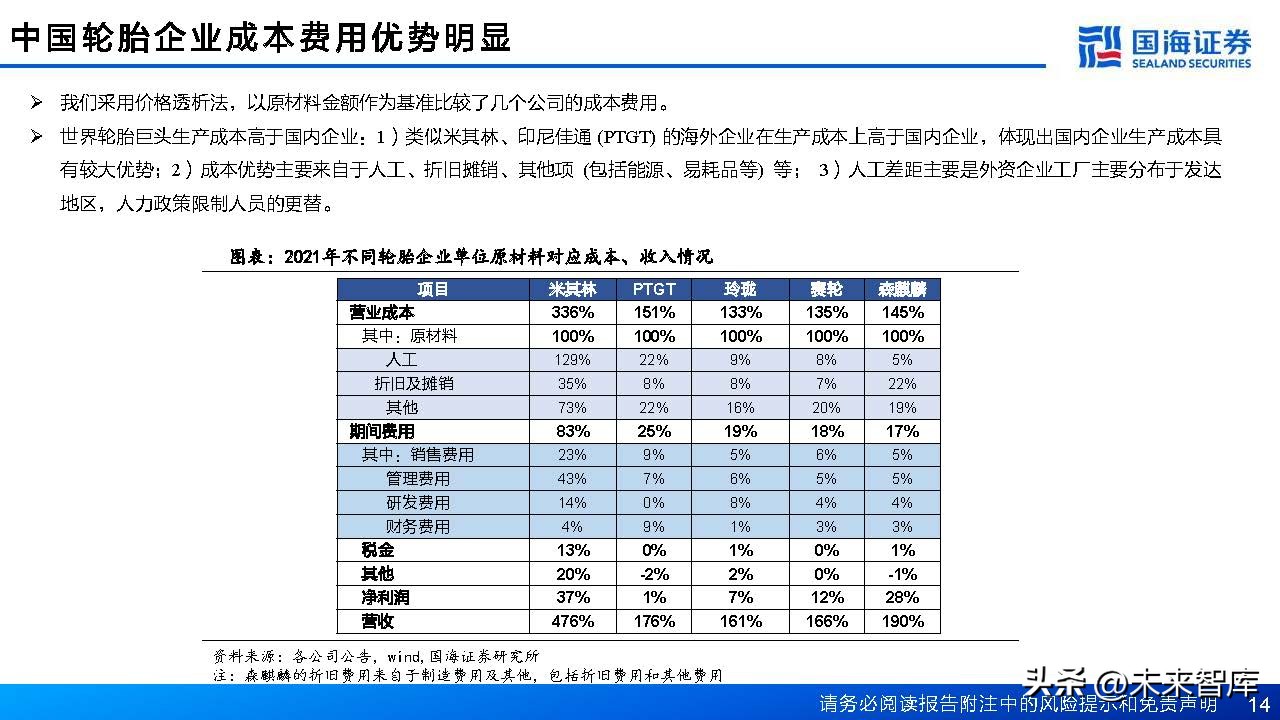

中国轮胎企业成本费用优势明显

我们采用价格透析法,以原材料金额作为基准比较了几个公司的成本费用。 世界轮胎巨头生产成本高于国内企业:1)类似米其林、印尼佳通 (PTGT) 的海外企业在生产成本上高于国内企业,体现出国内企业生产成本具 有较大优势;2)成本优势主要来自于人工、折旧摊销、其他项 (包括能源、易耗品等) 等; 3)人工差距主要是外资企业工厂主要分布于发达 地区,人力政策限制人员的更替。

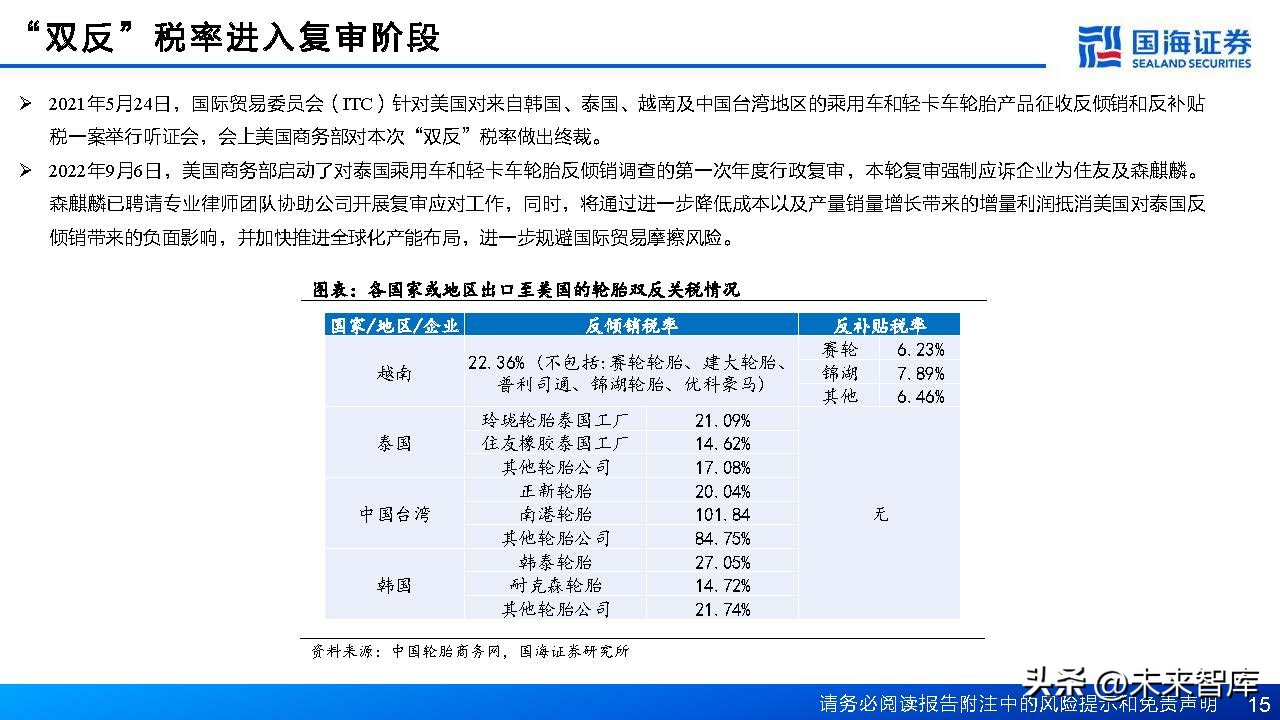

“双反”税率进入复审阶段

2021年5月24日,国际贸易委员会(ITC)针对美国对来自韩国、泰国、越南及中国台湾地区的乘用车和轻卡车轮胎产品征收反倾销和反补贴 税一案举行听证会,会上美国商务部对本次“双反”税率做出终裁。 2022年9月6日,美国商务部启动了对泰国乘用车和轻卡车轮胎反倾销调查的第一次年度行政复审,本轮复审强制应诉企业为住友及森麒麟。 森麒麟已聘请专业律师团队协助公司开展复审应对工作,同时,将通过进一步降低成本以及产量销量增长带来的增量利润抵消美国对泰国反 倾销带来的负面影响,并加快推进全球化产能布局,进一步规避国际贸易摩擦风险。

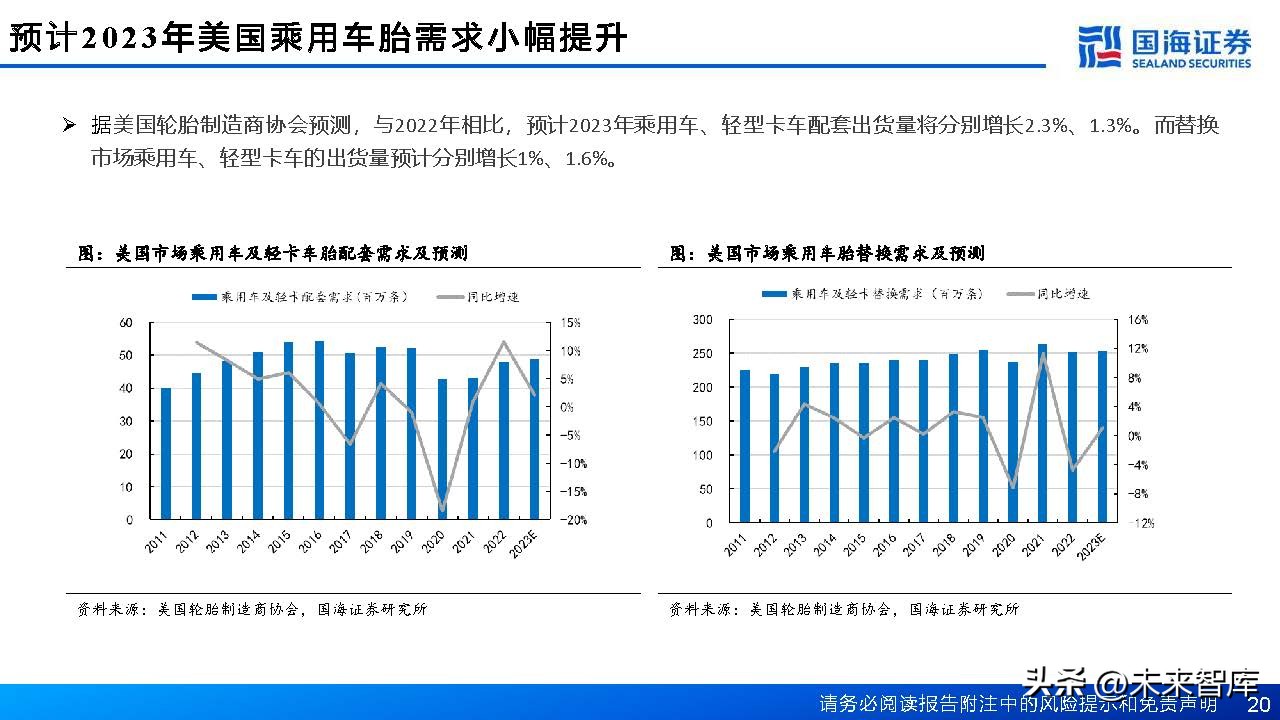

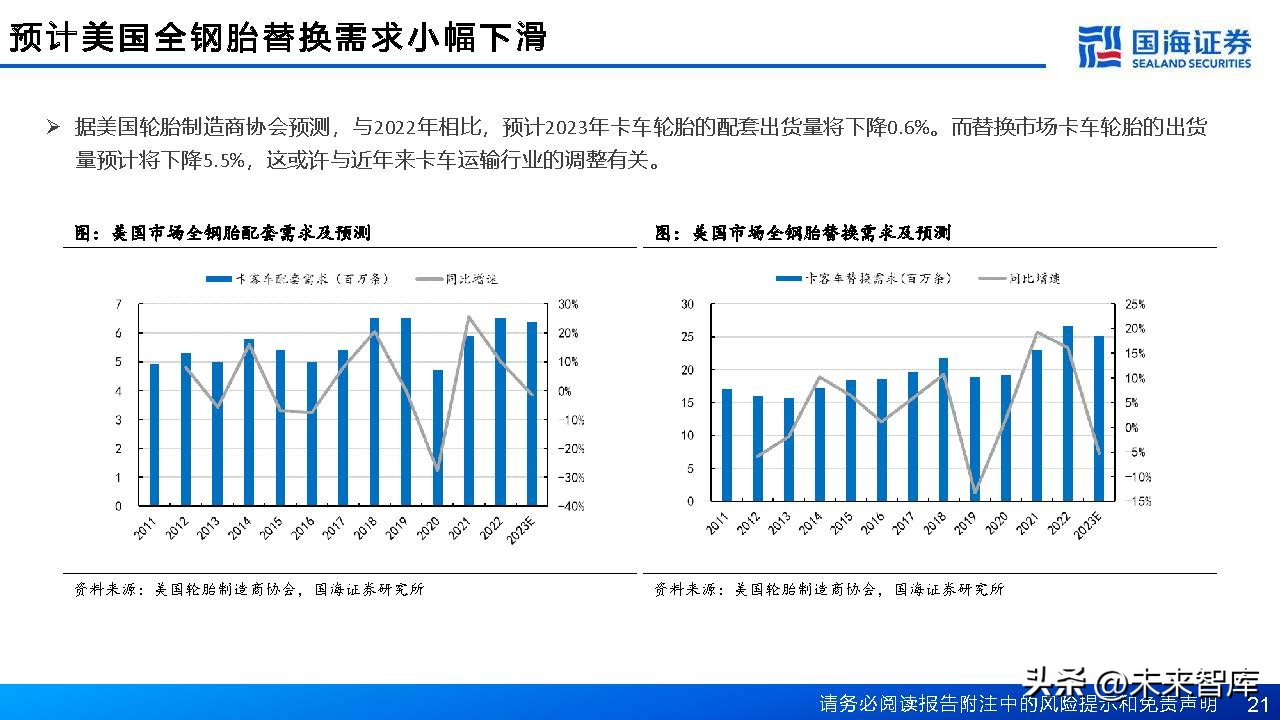

中国基地出口:运费降,需求起

海运费和成本降,需求起

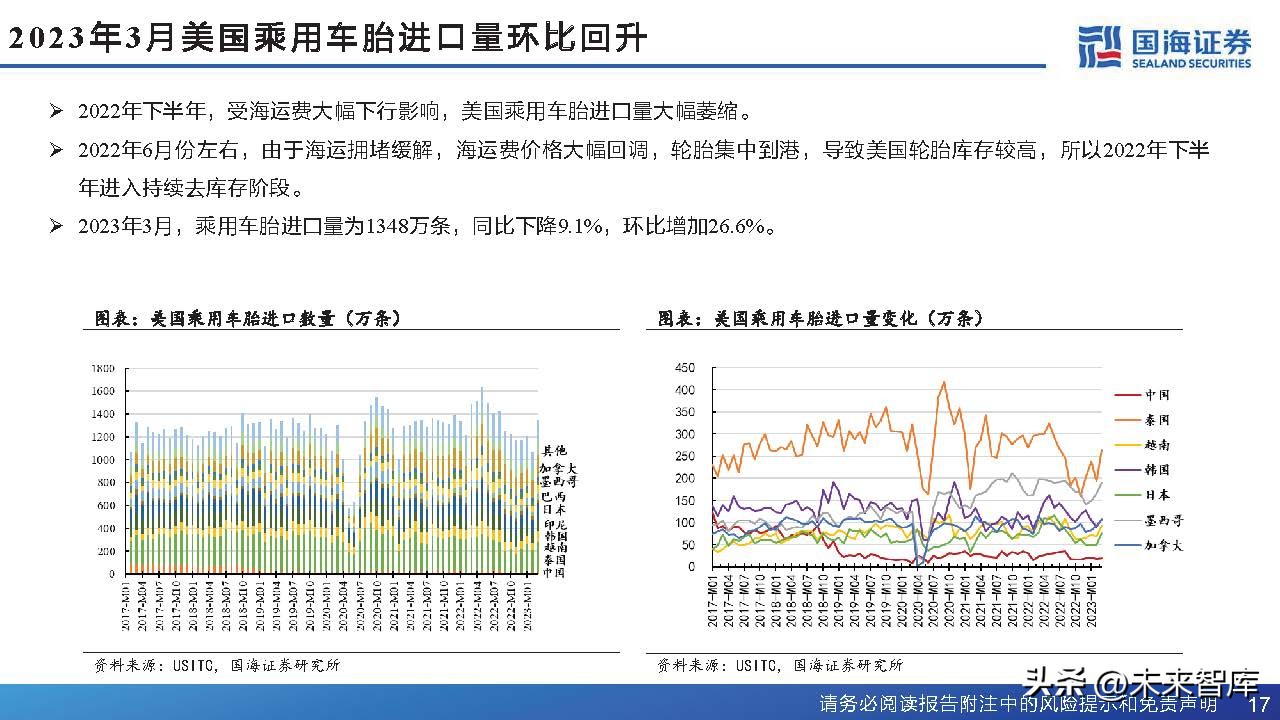

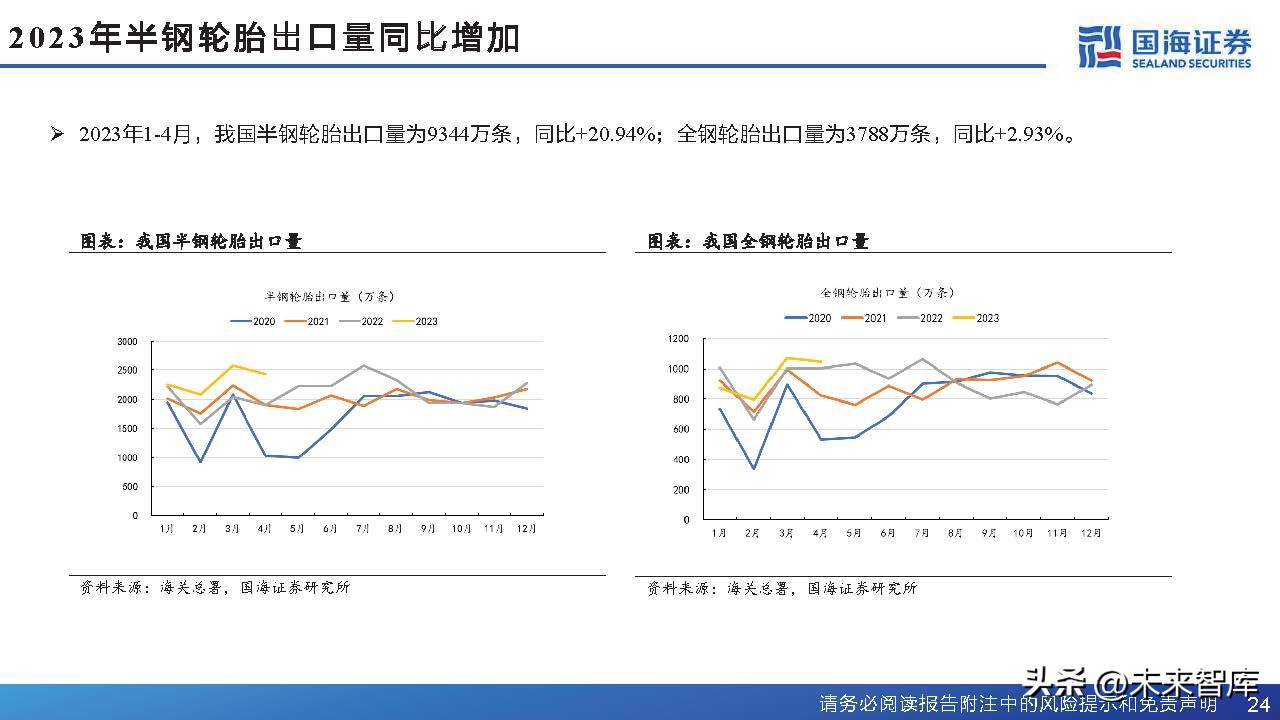

中国出口的轮胎性价比优势进一步凸显。中国基地出口目的地为欧洲、东南亚、非洲等地区,目前海运费价格已经恢复至2020年初的水平,预计出口量 将逐步提升。2023年1-4月,我国半钢轮胎出口量为9344万条,同比+20.94%;全钢轮胎出口量为3788万条,同 比+2.93%。 据欧洲汽车制造商协会官网,2023Q1,欧盟商用车市场表现良好,货车注册量为35.55万辆,同比+7.7%;卡车 注册量8.65万辆,同比+19.4%;大巴车注册量7309辆,同比+15.5%。据欧洲汽车制造商协会官网,2023年4月, 欧盟乘用车新注册量为80.32万辆,同比+17.34%。 据LMC automotive的数据,2022年全球汽车销量为8100万辆,和2021年基本持平;据该机构预测,2023年的销 量达8600万辆,同比+6.17%。

单条轮胎运费同比大幅降低

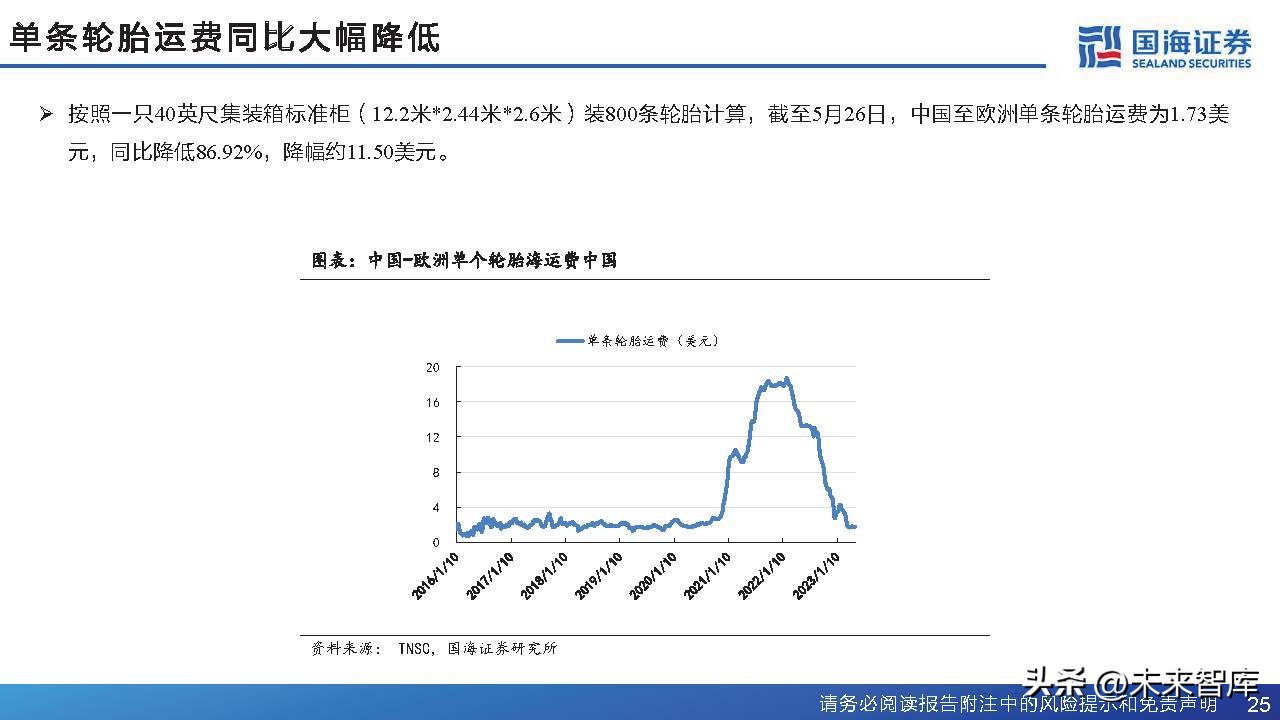

按照一只40英尺集装箱标准柜(12.2米*2.44米*2.6米)装800条轮胎计算,截至5月26日,中国至欧洲单条轮胎运费为1.73美 元,同比降低86.92%,降幅约11.50美元。

2 0 2 2Q 4欧盟乘用车胎进口量大幅下降,2023年3月环比增长

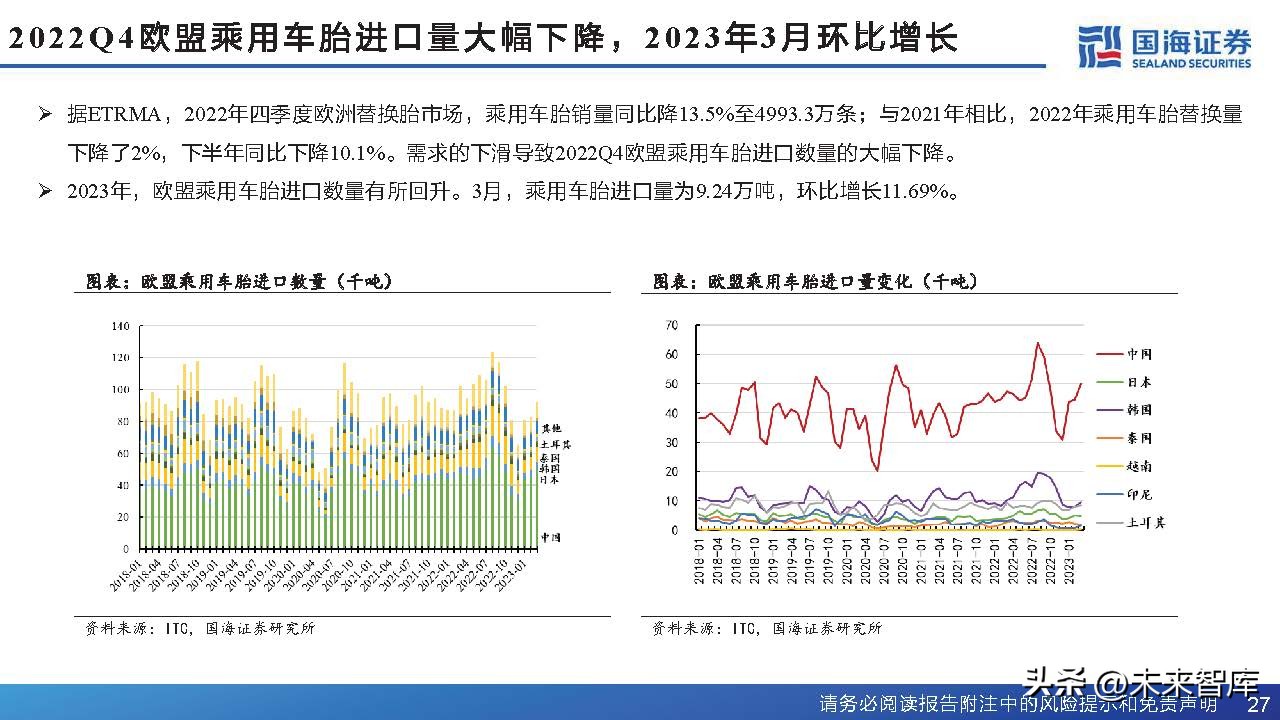

据ETRMA,2022年四季度欧洲替换胎市场,乘用车胎销量同比降13.5%至4993.3万条;与2021年相比,2022年乘用车胎替换量 下降了2%,下半年同比下降10.1%。需求的下滑导致2022Q4欧盟乘用车胎进口数量的大幅下降。 2023年,欧盟乘用车胎进口数量有所回升。3月,乘用车胎进口量为9.24万吨,环比增长11.69%。

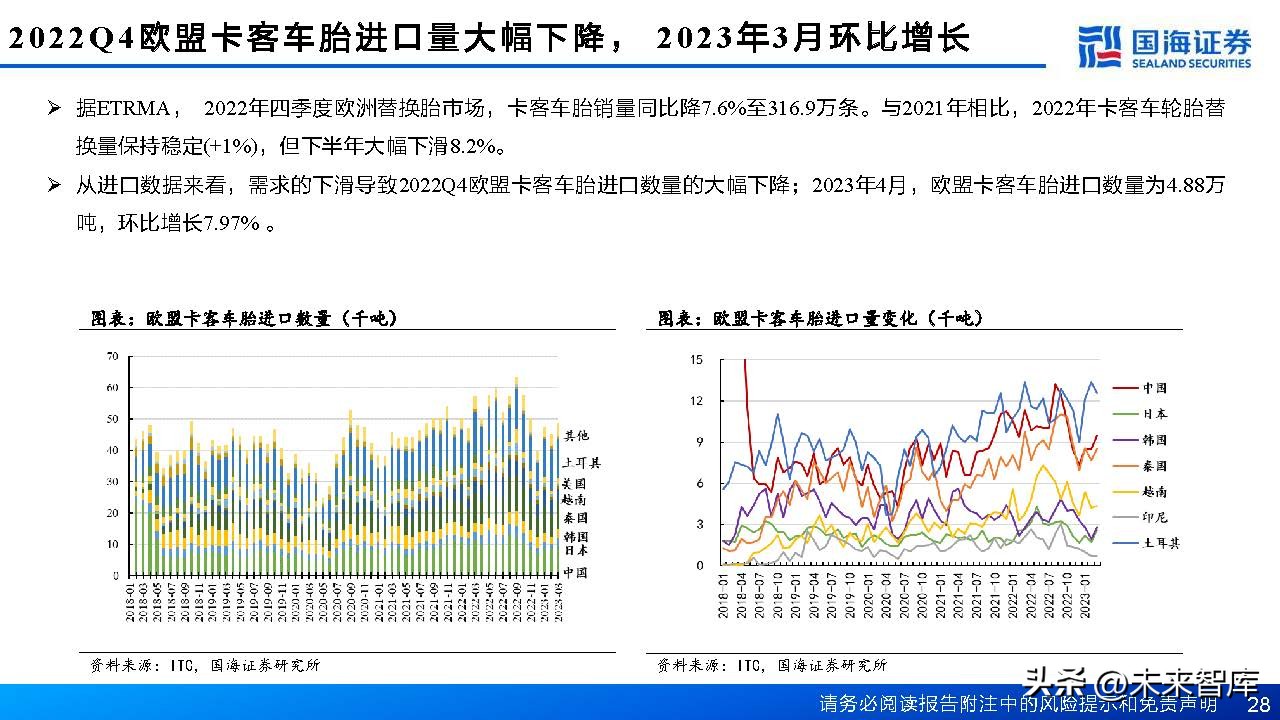

据ETRMA, 2022年四季度欧洲替换胎市场,卡客车胎销量同比降7.6%至316.9万条。与2021年相比,2022年卡客车轮胎替 换量保持稳定(+1%),但下半年大幅下滑8.2%。 从进口数据来看,需求的下滑导致2022Q4欧盟卡客车胎进口数量的大幅下降;2023年4月,欧盟卡客车胎进口数量为4.88万 吨,环比增长7.97% 。

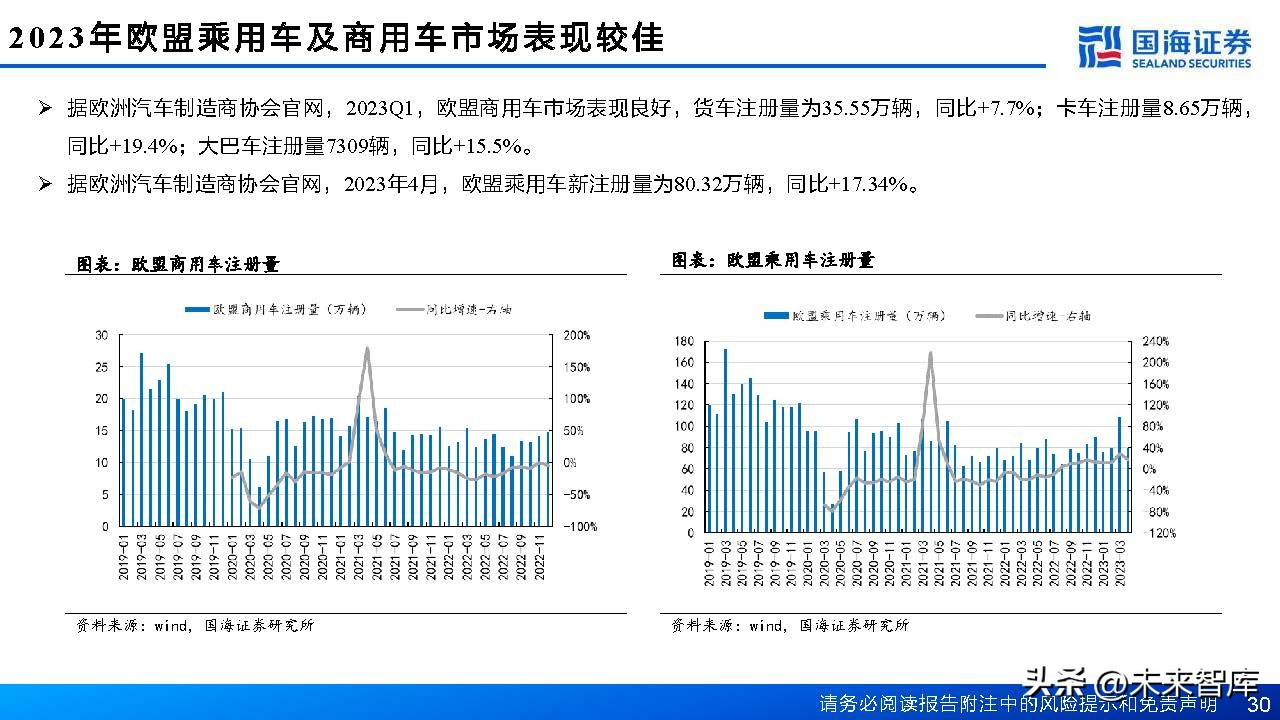

2023年欧盟乘用车及商用车市场表现较佳

据欧洲汽车制造商协会官网,2023Q1,欧盟商用车市场表现良好,货车注册量为35.55万辆,同比+7.7%;卡车注册量8.65万辆, 同比+19.4%;大巴车注册量7309辆,同比+15.5%。 据欧洲汽车制造商协会官网,2023年4月,欧盟乘用车新注册量为80.32万辆,同比+17.34%。

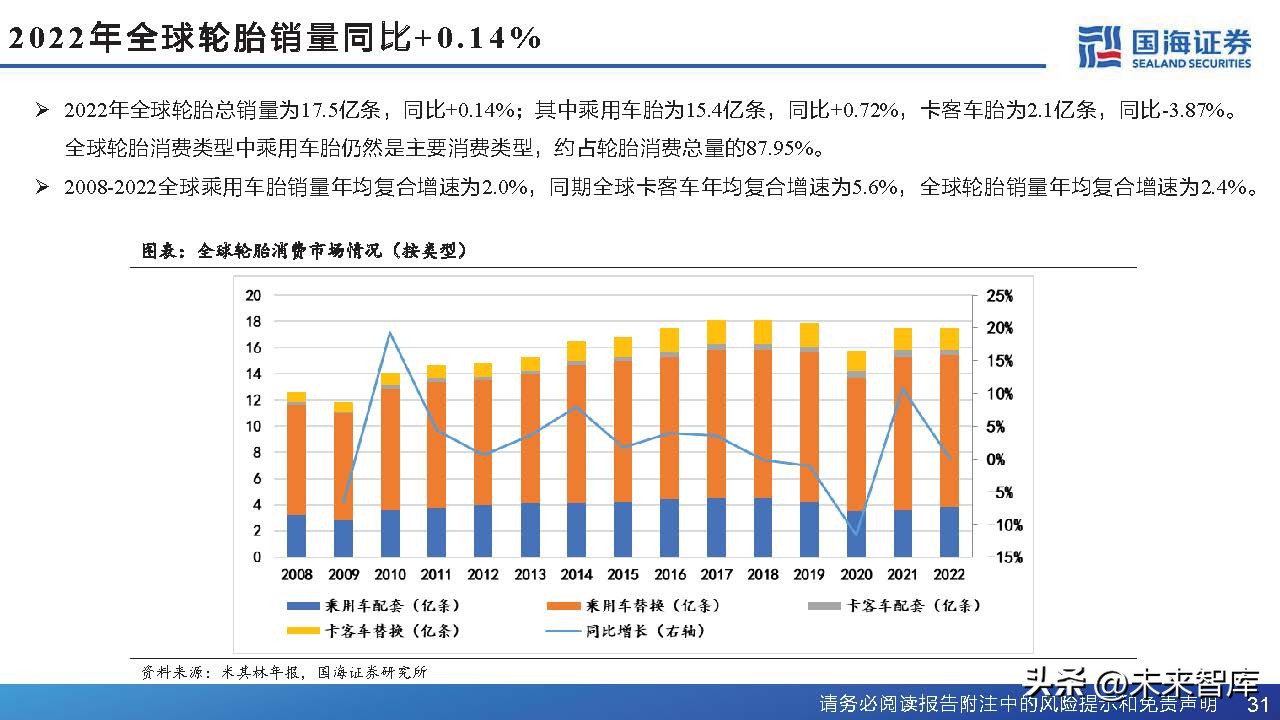

2022年全球轮胎销量同比+0.14%

2022年全球轮胎总销量为17.5亿条,同比+0.14%;其中乘用车胎为15.4亿条,同比+0.72%,卡客车胎为2.1亿条,同比-3.87%。 全球轮胎消费类型中乘用车胎仍然是主要消费类型,约占轮胎消费总量的87.95%。 2008-2022全球乘用车胎销量年均复合增速为2.0%,同期全球卡客车年均复合增速为5.6%,全球轮胎销量年均复合增速为2.4%。

国内全钢:成本降,需求起,毛利升

成本降需求起,营收及毛利齐升

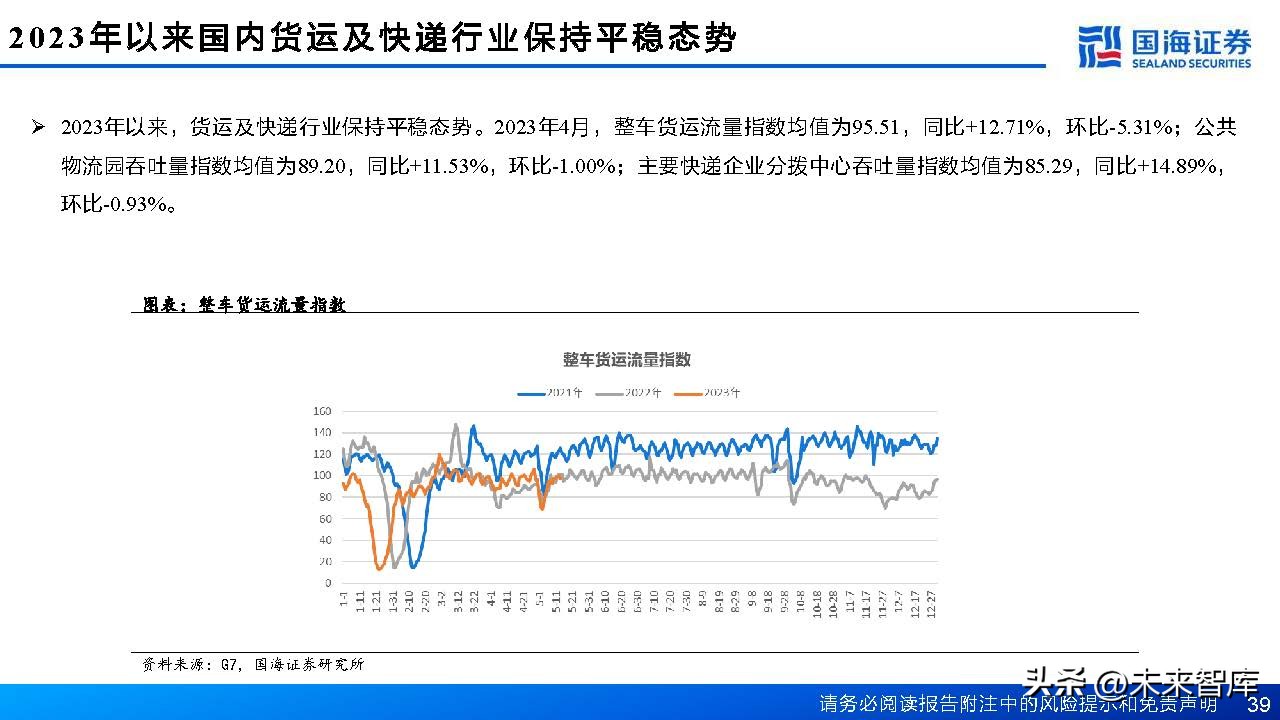

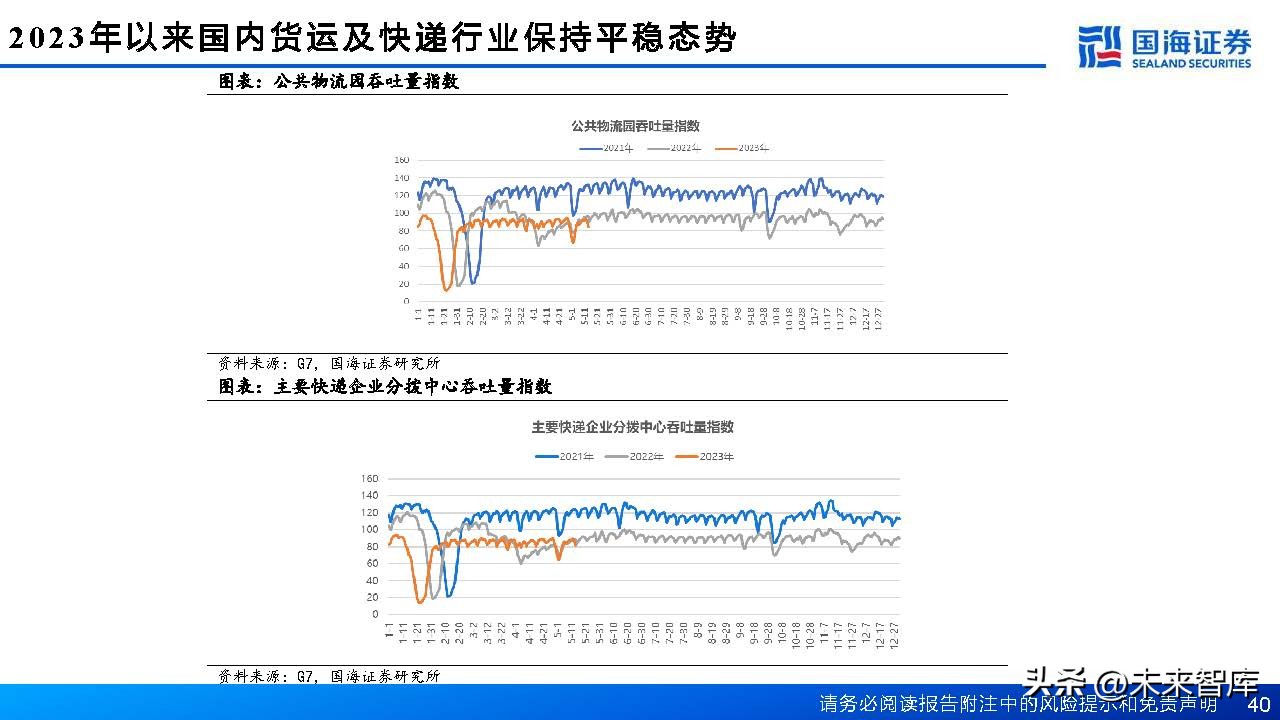

我们认为国内全钢胎营收及毛利率将会回升。 原材料价格大幅下降,并且新增产能较少,随疫情管控政策的放开,山东省全钢胎开工率回升,销量增加。 2023年以来,货运及快递行业保持平稳态势。2023年4月,整车货运流量指数均值为95.51,同比+12.71%,环比5.31%;公共物流园吞吐量指数均值为89.20,同比+11.53%,环比-1.00%;主要快递企业分拨中心吞吐量指数均值 为85.29,同比+14.89%,环比-0.93%。 预期未来货运物流需求提升,全钢胎替换需求增加。

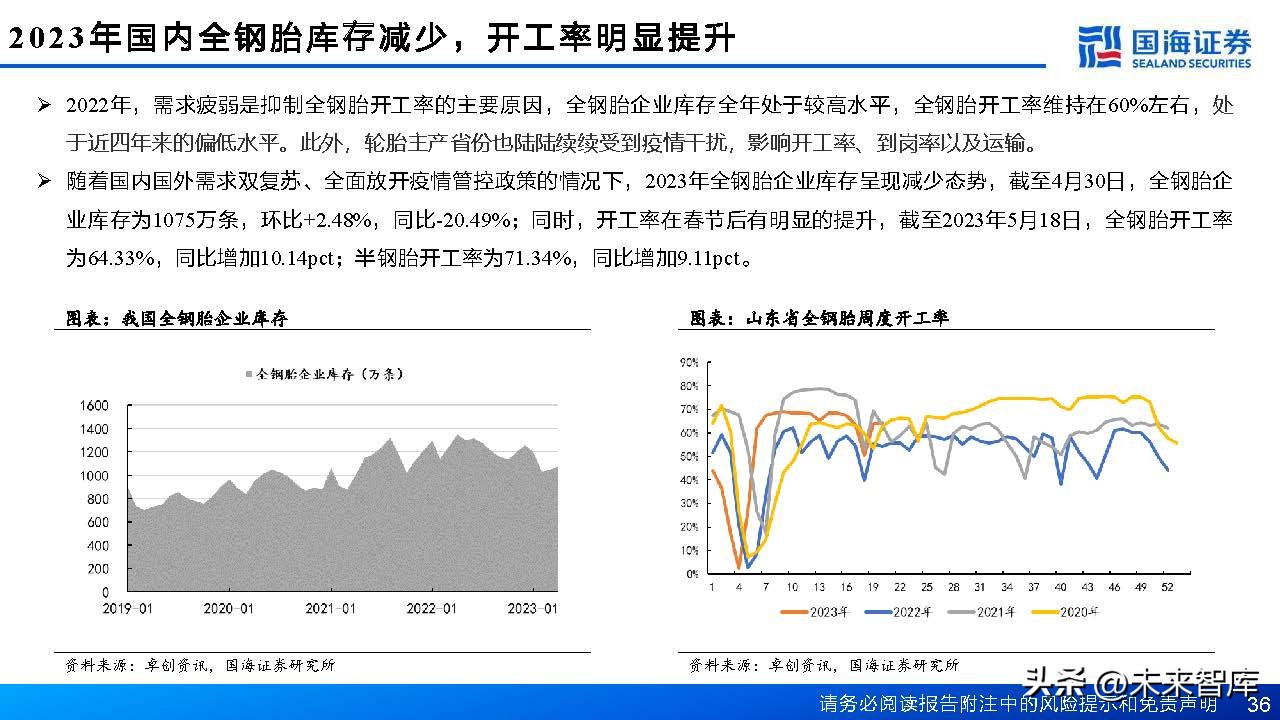

2023年国内全钢胎库存减少,开工率明显提升

2022年,需求疲弱是抑制全钢胎开工率的主要原因,全钢胎企业库存全年处于较高水平,全钢胎开工率维持在60%左右,处 于近四年来的偏低水平。此外,轮胎主产省份也陆陆续续受到疫情干扰,影响开工率、到岗率以及运输。 随着国内国外需求双复苏、全面放开疫情管控政策的情况下,2023年全钢胎企业库存呈现减少态势,截至4月30日,全钢胎企 业库存为1075万条,环比+2.48%,同比-20.49%;同时,开工率在春节后有明显的提升,截至2023年5月18日,全钢胎开工率 为64.33%,同比增加10.14pct;半钢胎开工率为71.34%,同比增加9.11pct。

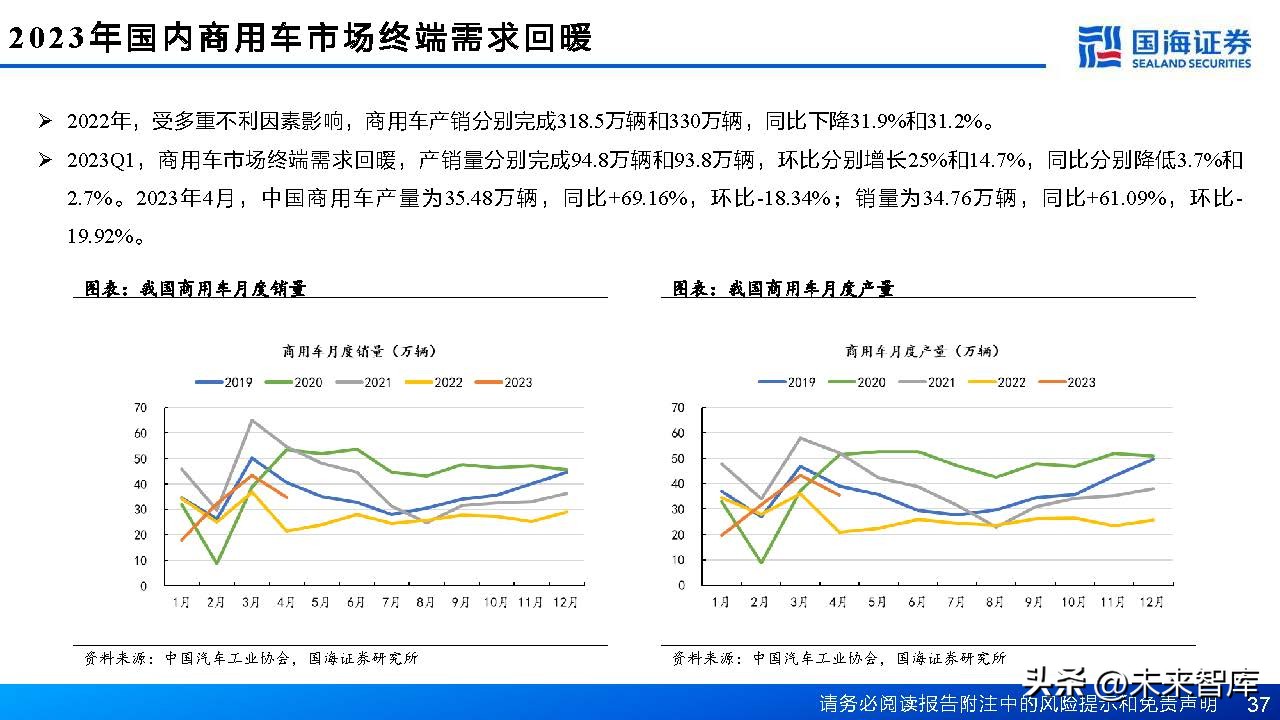

2023年国内商用车市场终端需求回暖

2022年,受多重不利因素影响,商用车产销分别完成318.5万辆和330万辆,同比下降31.9%和31.2%。 2023Q1,商用车市场终端需求回暖,产销量分别完成94.8万辆和93.8万辆,环比分别增长25%和14.7%,同比分别降低3.7%和 2.7%。2023年4月,中国商用车产量为35.48万辆,同比+69.16%,环比-18.34%;销量为34.76万辆,同比+61.09%,环比19.92%。

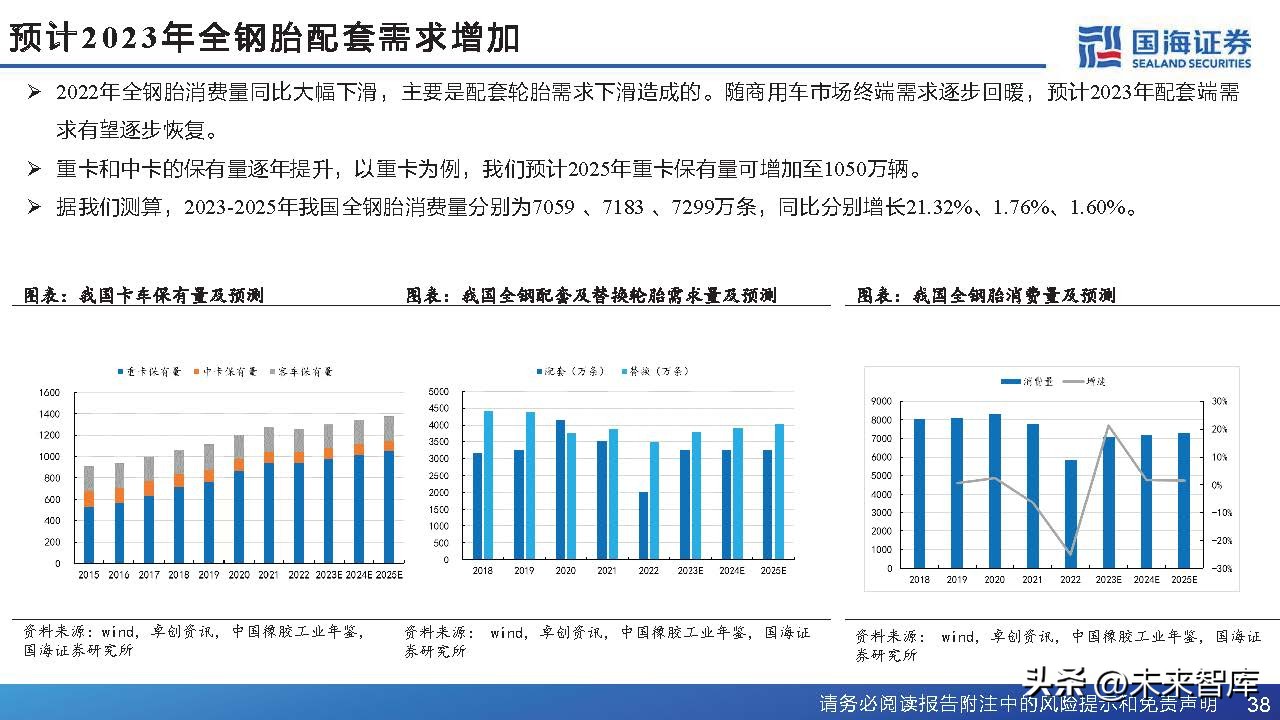

预计2023年全钢胎配套需求增加

2022年全钢胎消费量同比大幅下滑,主要是配套轮胎需求下滑造成的。随商用车市场终端需求逐步回暖,预计2023年配套端需 求有望逐步恢复。 重卡和中卡的保有量逐年提升,以重卡为例,我们预计2025年重卡保有量可增加至1050万辆。 据我们测算,2023-2025年我国全钢胎消费量分别为7059 、7183 、7299万条,同比分别增长21.32%、1.76%、1.60%。

2023年以来国内货运及快递行业保持平稳态势

2023年以来,货运及快递行业保持平稳态势。2023年4月,整车货运流量指数均值为95.51,同比+12.71%,环比-5.31%;公共 物流园吞吐量指数均值为89.20,同比+11.53%,环比-1.00%;主要快递企业分拨中心吞吐量指数均值为85.29,同比+14.89%, 环比-0.93%。

国内半钢:成本降,替换需求起,毛利升

成本降,替换需求起,营收及毛利齐升

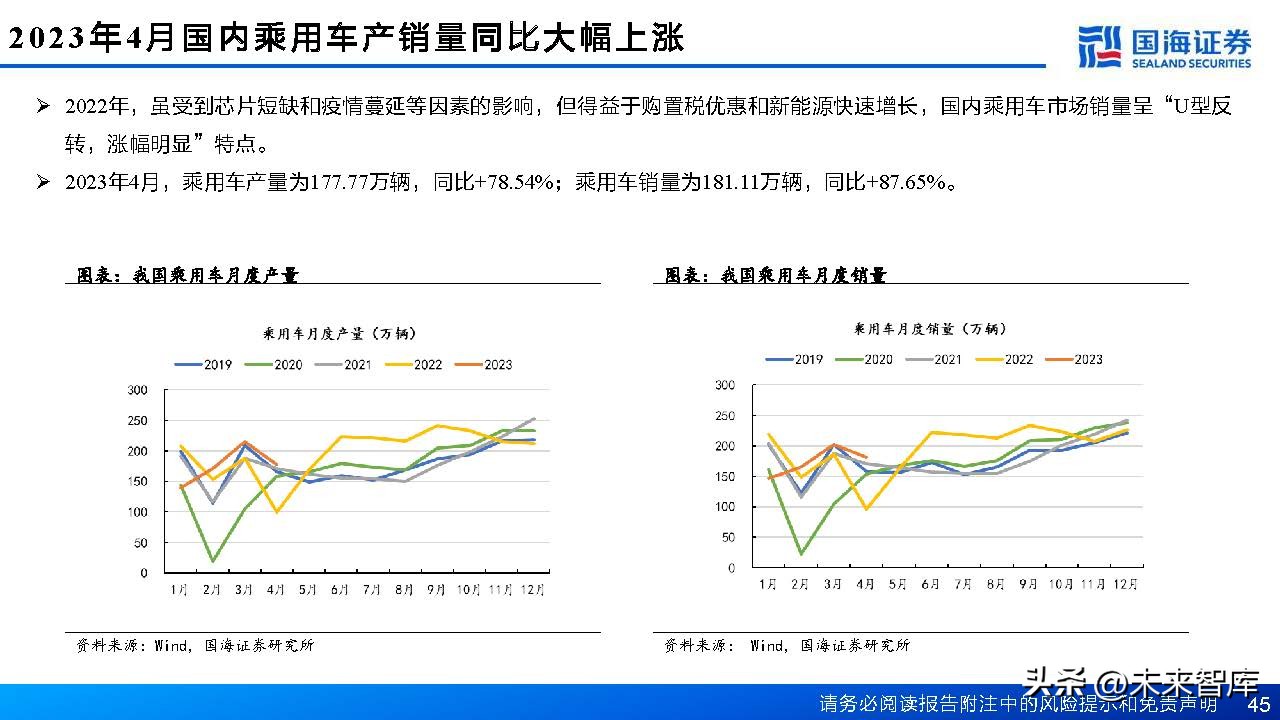

我们认为国内市场半钢胎营收及毛利有望提升。 原材料价格大幅下降,并且新增产能较少,随疫情管控政策的放开,半钢胎开工率回升,使成本压力缓解。 随疫情管控政策的放开,出行需求有望复苏,2023年3月,我国客运量总计为7.06亿人,同比增长67.70%;公路客 运量为3.61亿人,同比增长21.14%。 乘用车产销量有提升趋势,2023年4月,乘用车产量为177.77万辆,同比+78.54%;乘用车销量为181.11万辆,同比 +87.65%。

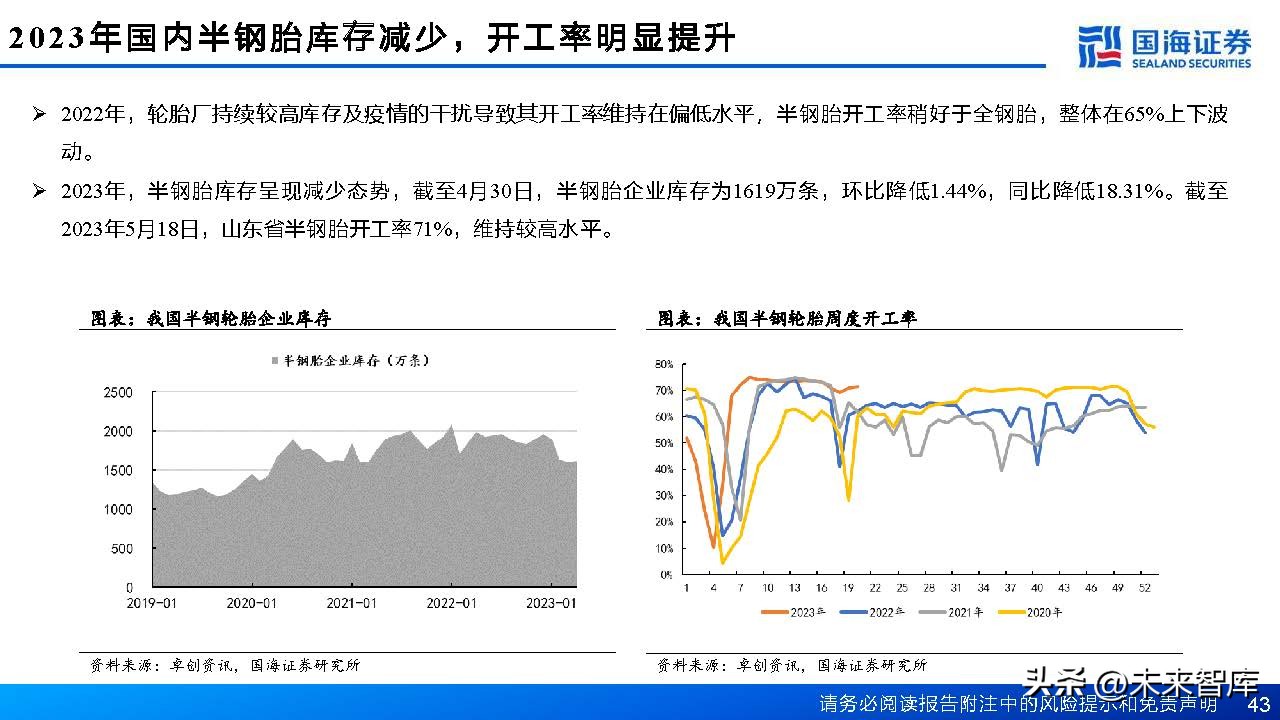

2023年国内半钢胎库存减少,开工率明显提升

2022年,轮胎厂持续较高库存及疫情的干扰导致其开工率维持在偏低水平,半钢胎开工率稍好于全钢胎,整体在65%上下波 动。 2023年,半钢胎库存呈现减少态势,截至4月30日,半钢胎企业库存为1619万条,环比降低1.44%,同比降低18.31%。截至 2023年5月18日,山东省半钢胎开工率71%,维持较高水平。

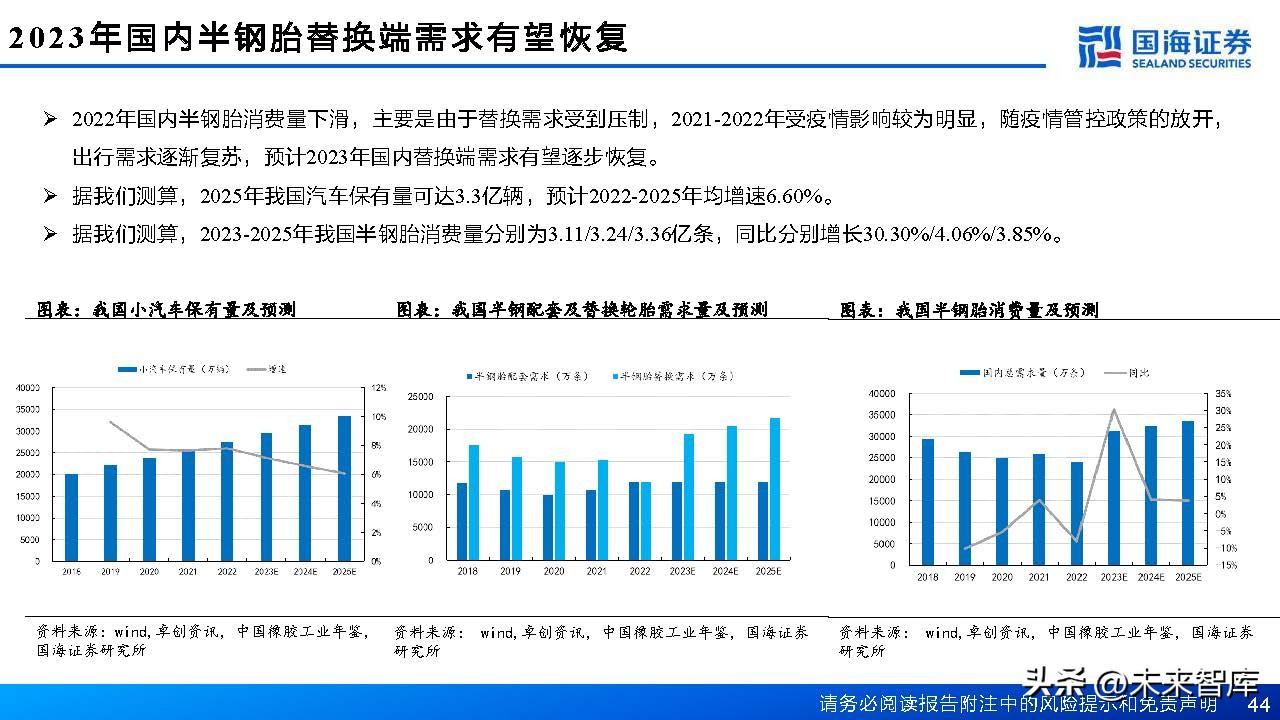

2023年国内半钢胎替换端需求有望恢复

2022年国内半钢胎消费量下滑,主要是由于替换需求受到压制,2021-2022年受疫情影响较为明显,随疫情管控政策的放开, 出行需求逐渐复苏,预计2023年国内替换端需求有望逐步恢复。 据我们测算,2025年我国汽车保有量可达3.3亿辆,预计2022-2025年均增速6.60%。 据我们测算,2023-2025年我国半钢胎消费量分别为3.11/3.24/3.36亿条,同比分别增长30.30%/4.06%/3.85%。

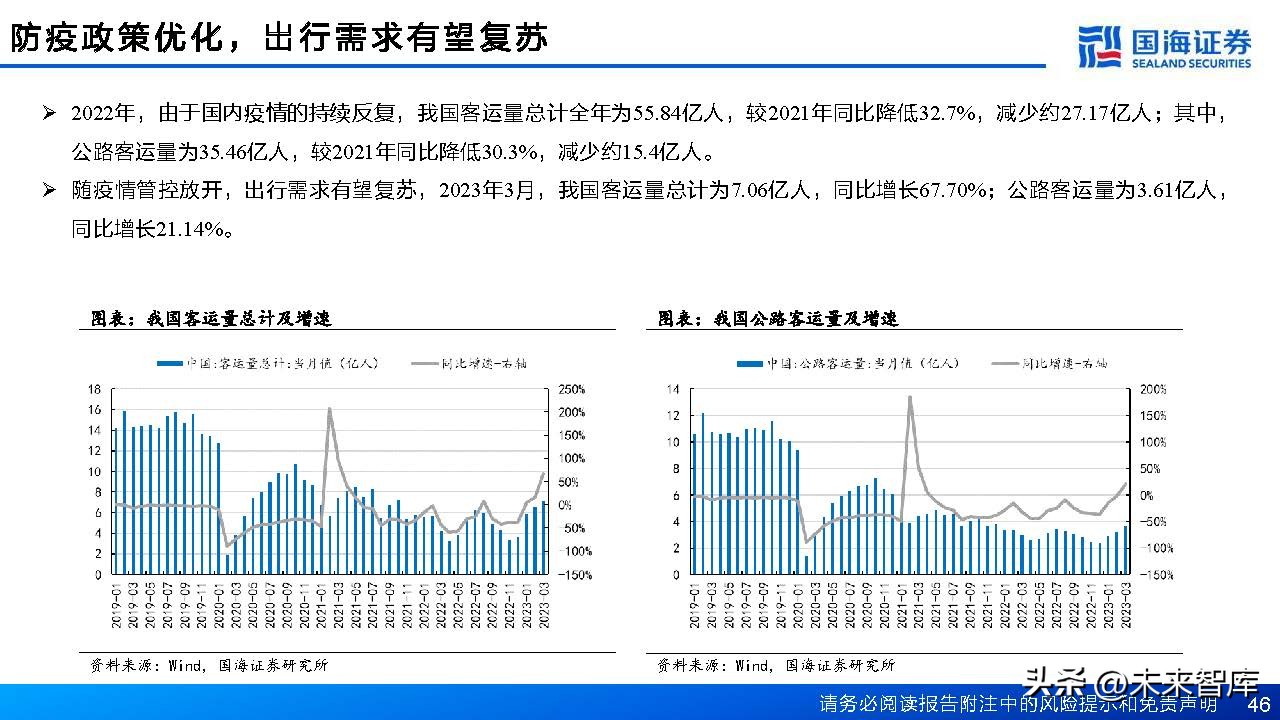

防疫政策优化,出行需求有望复苏

2022年,由于国内疫情的持续反复,我国客运量总计全年为55.84亿人,较2021年同比降低32.7%,减少约27.17亿人;其中, 公路客运量为35.46亿人,较2021年同比降低30.3%,减少约15.4亿人。 随疫情管控放开,出行需求有望复苏,2023年3月,我国客运量总计为7.06亿人,同比增长67.70%;公路客运量为3.61亿人, 同比增长21.14%。

投资分析

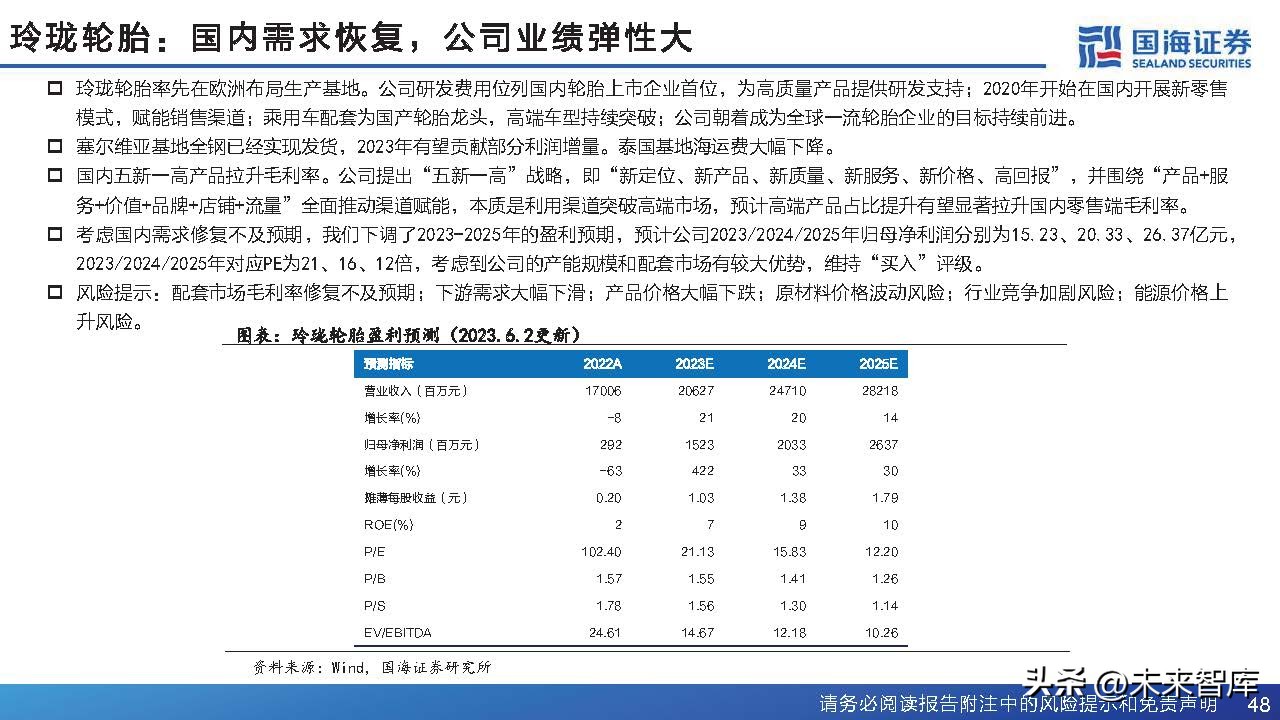

玲珑轮胎:国内需求恢复,公司业绩弹性大

玲珑轮胎率先在欧洲布局生产基地。公司研发费用位列国内轮胎上市企业首位,为高质量产品提供研发支持;2020年开始在国内开展新零售 模式,赋能销售渠道;乘用车配套为国产轮胎龙头,高端车型持续突破;公司朝着成为全球一流轮胎企业的目标持续前进。 塞尔维亚基地全钢已经实现发货,2023年有望贡献部分利润增量。泰国基地海运费大幅下降。 国内五新一高产品拉升毛利率。公司提出“五新一高”战略,即“新定位、新产品、新质量、新服务、新价格、高回报”,并围绕“产品+服 务+价值+品牌+店铺+流量”全面推动渠道赋能,本质是利用渠道突破高端市场,预计高端产品占比提升有望显著拉升国内零售端毛利率。

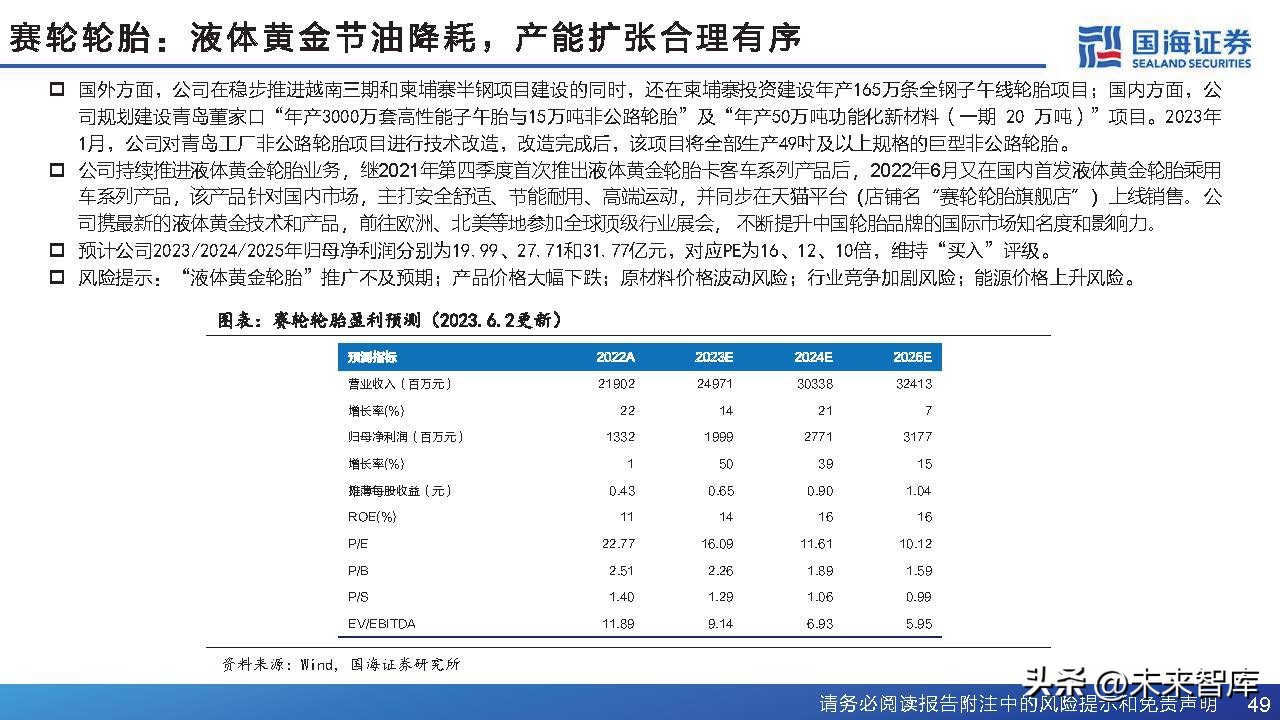

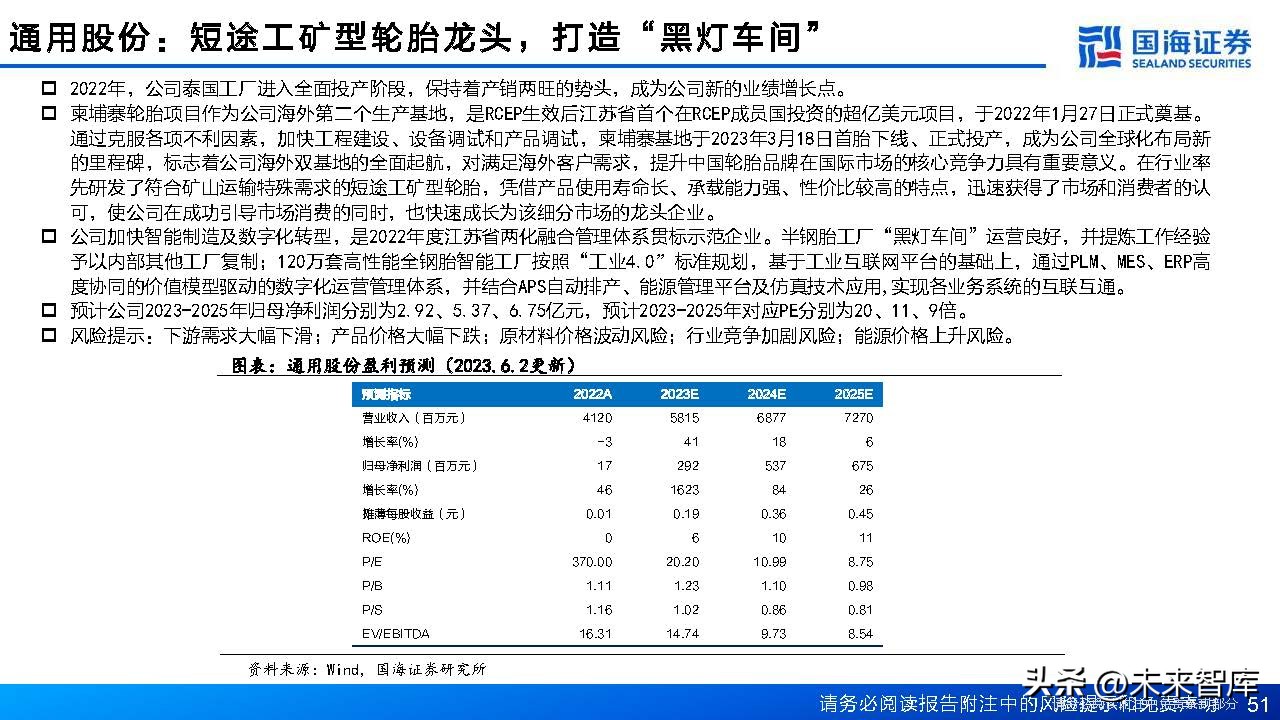

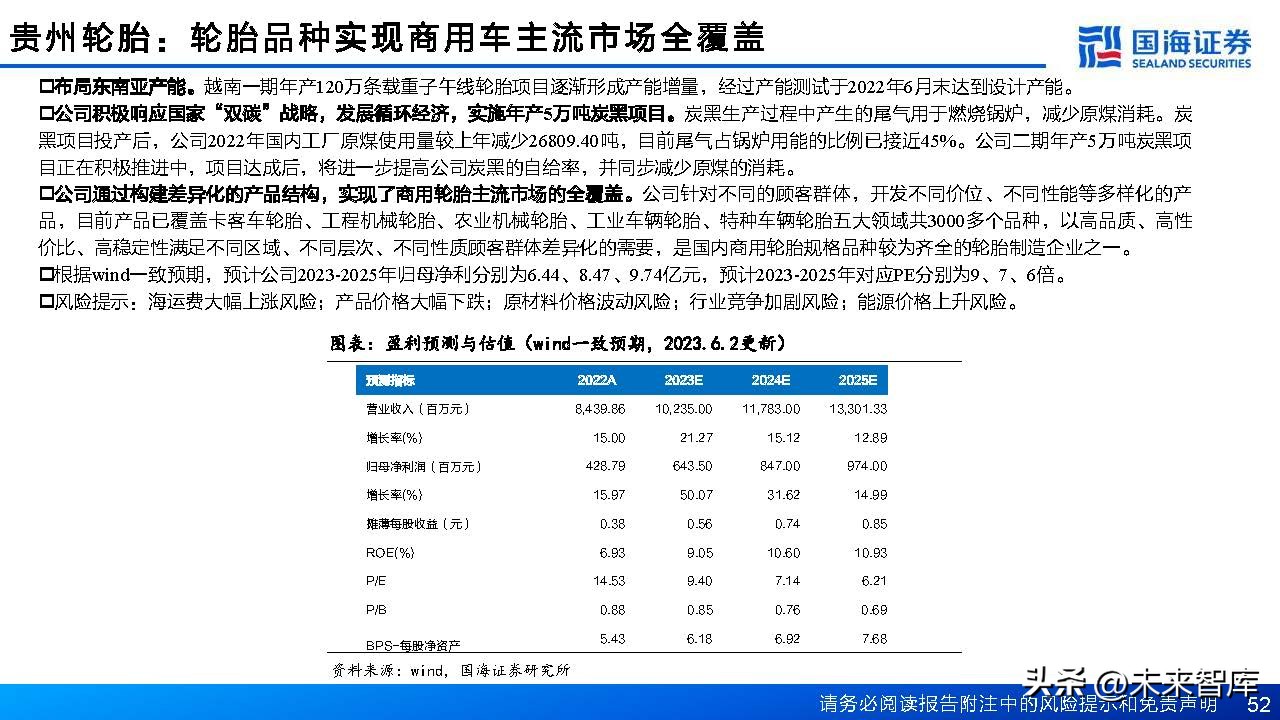

赛轮轮胎:液体黄金节油降耗,产能扩张合理有序

国外方面,公司在稳步推进越南三期和柬埔寨半钢项目建设的同时,还在柬埔寨投资建设年产165万条全钢子午线轮胎项目;国内方面,公 司规划建设青岛董家口“年产3000万套高性能子午胎与15万吨非公路轮胎”及“年产50万吨功能化新材料(一期 20 万吨)”项目。2023年 1月,公司对青岛工厂非公路轮胎项目进行技术改造,改造完成后,该项目将全部生产49吋及以上规格的巨型非公路轮胎。 公司持续推进液体黄金轮胎业务,继2021年第四季度首次推出液体黄金轮胎卡客车系列产品后,2022年6月又在国内首发液体黄金轮胎乘用 车系列产品,该产品针对国内市场,主打安全舒适、节能耐用、高端运动,并同步在天猫平台(店铺名“赛轮轮胎旗舰店”)上线销售。公 司携最新的液体黄金技术和产品,前往欧洲、北美等地参加全球顶级行业展会, 不断提升中国轮胎品牌的国际市场知名度和影响力。

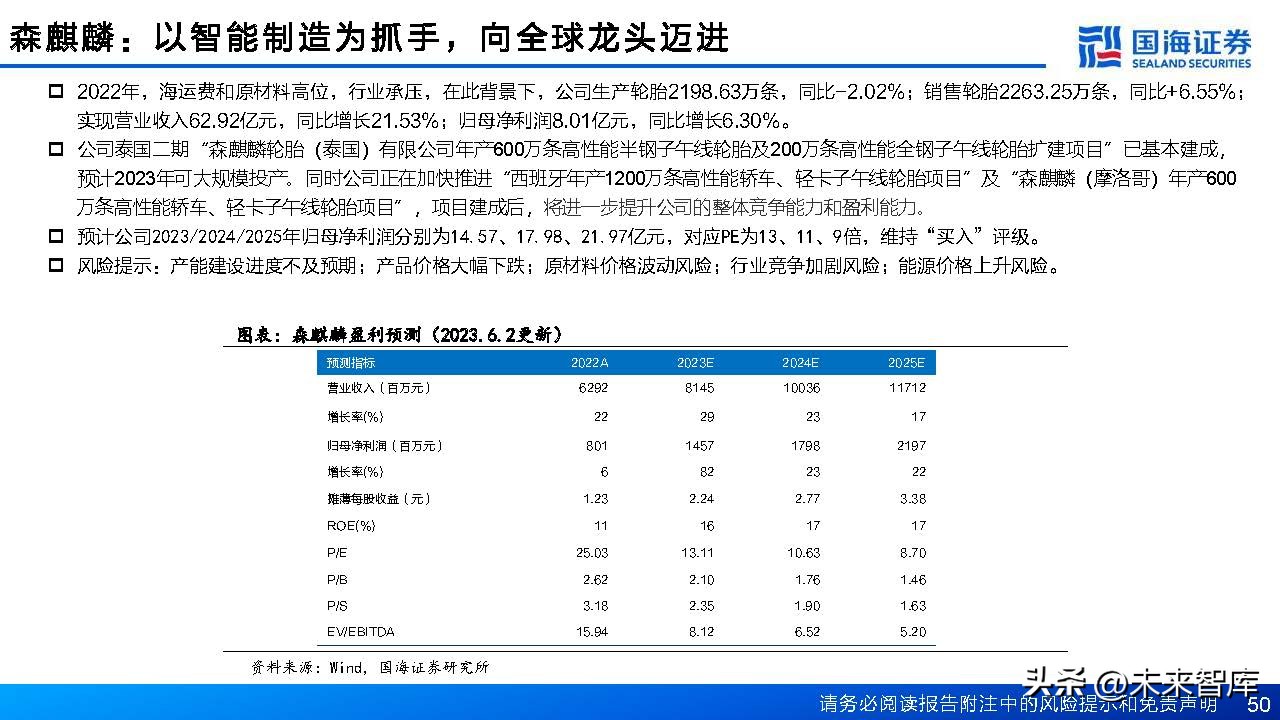

森麒麟:以智能制造为抓手,向全球龙头迈进

2022年,海运费和原材料高位,行业承压,在此背景下,公司生产轮胎2198.63万条,同比-2.02%;销售轮胎2263.25万条,同比+6.55%; 实现营业收入62.92亿元,同比增长21.53%;归母净利润8.01亿元,同比增长6.30%。 公司泰国二期“森麒麟轮胎(泰国)有限公司年产600万条高性能半钢子午线轮胎及200万条高性能全钢子午线轮胎扩建项目”已基本建成, 预计2023年可大规模投产。同时公司正在加快推进“西班牙年产1200万条高性能轿车、轻卡子午线轮胎项目”及“森麒麟(摩洛哥)年产600 万条高性能轿车、轻卡子午线轮胎项目”,项目建成后,将进一步提升公司的整体竞争能力和盈利能力。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」