A股能称的上顶级白马股的没几只,哪怕我最爱的伊利,我也觉得够不上顶级的水准。

顶级先要永续经营,行业要能跟随经济发展、大众消费水平的提高同步增长,不存在明显的周期性。(行业空间评级S)

其次要位于整个行业的核心产业链位置,现金流、话语权要强势到没朋友。(商业模式评级S)

最后,要具备强大的护城河,几乎不存在被竞争对手颠覆的可能,要有百年企业、永续经营的潜力。

具备这三个特点的,整个A股也只有寥寥几只。今天要说的就在其列,它就是:上海机场。

1

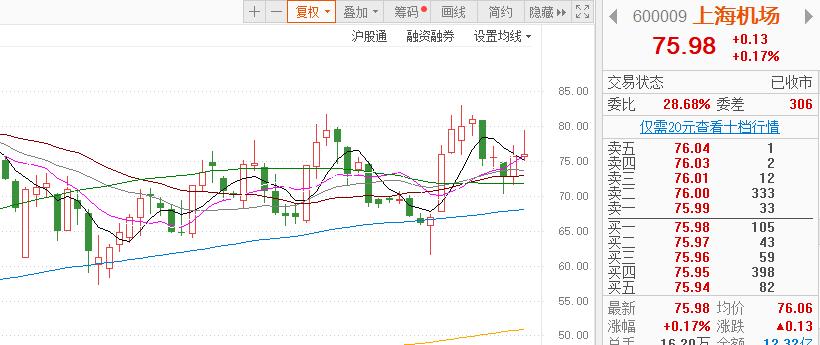

北上资金汹涌买入

开年第一周,北向资金延续对上机的流入态势,沪股通持股市值已连续9周增长,累计增持达42.33亿元。

在沪深1460家沪深股通标的中,上海机场期内沪股通净买入值排名第2。

截至目前,北上资金对上机的最新持股市值是211.81亿元。沪股通持股量占A股总股本比例为14.47%,而占流通股股本比例高达25.49%。

我们知道,和追涨杀跌的国内机构不同,北上资金是更偏向价值投资的,茅台、美的、华测、格力,这些大牛股背后都不乏北上资金的全力加持。

那么,如今被北上持续买入的上机看点在哪里,疫情的影响到底何时画上休止符,股价表现又将如何,我们来分析一下。

P.S.也多亏了北上资金的不离不弃,让上机在今年业务被疫情深刻影响的情况下,股价还能保持震荡,几乎没有大幅下跌,展现了顶级白马的底色。

好的股票和好的投资者往往是相互成就的。

2

流量在手,天下我有的超级包租公

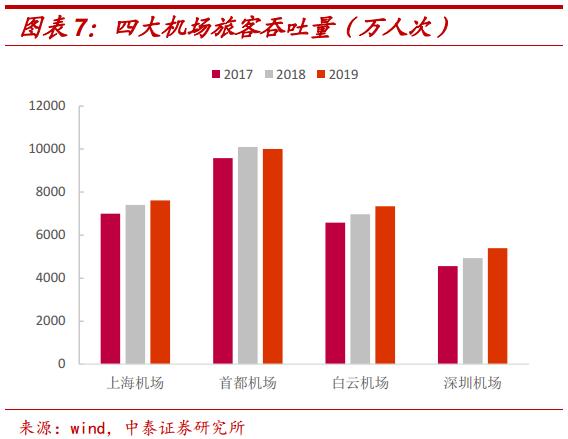

单纯从旅客吞吐量看,上海机场并不是国内最大的机场,其2019年的旅客吞吐量离首都机场2017年的吞吐量数据都还有较大差距。

但根据2019年年报,上海机场的营收规模为109亿,已略微超过首都机场的108亿。

从盈利情况来看,上海机场更是吊打首都机场。2019年净利润为50.3亿,已相当于首都机场(24.2 亿)的两倍。

为何在旅客吞吐量较少的情况下,上海机场反而能赚到更多的钱呢?

因为吞吐的旅客质量不一样。

依托于上海和长三角得天独厚的地理位置和经济地位,上海机场的定位是我国的国际航空枢纽,是要对标法国戴高乐,伦敦希思罗的,是国家对外的门户。

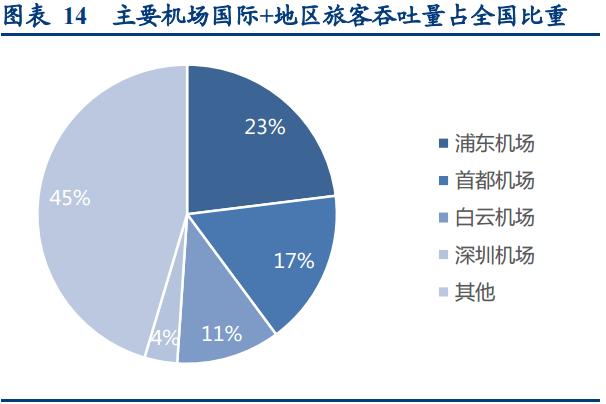

也因此,上海机场的国际+地区(港澳台)旅客吞吐量是国内机场中占比最高的。

2019 年,上海机场的航班结构中,国际+港澳台航线起降次数的占比达到 47.4%;而首都机场同期的国际+港澳台航线次数占比仅21.4%。

根据2019年上海机场的单机运行收入分拆看,国际航班,无论是单机平均旅客人数,服务费标准,安检费标准,乃至最后的单机运行总收入,都是远高于国内航班的。

而且,当使用同一机型执行航班时,无论哪一种机型, 国际及港澳台航班的起降费约为国内航班起降费的1.7倍。

这下不难理解上海机场的收入能超过首都机场了。国际航班的费用毕竟要高得多。

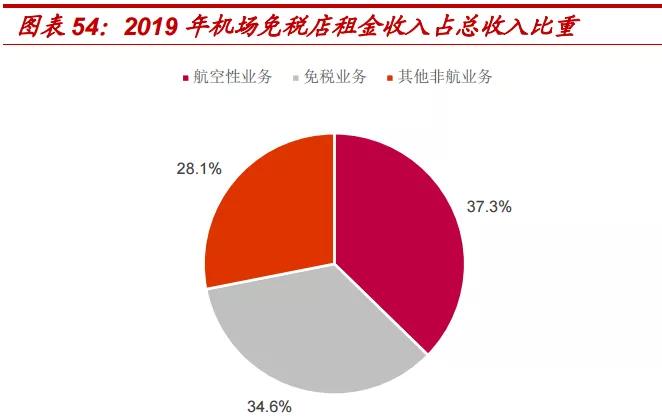

除了航空性收入,具有高消费能力的国际旅客,也成就了上海机场的免税消费业务。

2019年,上海机场的航空性收入占比37.3%,非航行收入占比高达62.7%,其中34.6%的业务是免税业务。

免税业务体现主要是中国中免给机场交的租金。

所以机场这门生意,说白了就是流量。

你以为人家是靠苦哈哈的调度飞机和旅客赚钱吗?并不是,人家是靠高消费能力的人流量赚店铺租金。

所以,坐拥最多国际旅客及航班,又具备较高经营效率的上海机场,净利率拉开首都机场两倍其实不足为奇。

上海机场,可以说是中国最大的包租公。

3

疫情影响何时休

机场是低门槛的投资标的,是比较好跟踪的。

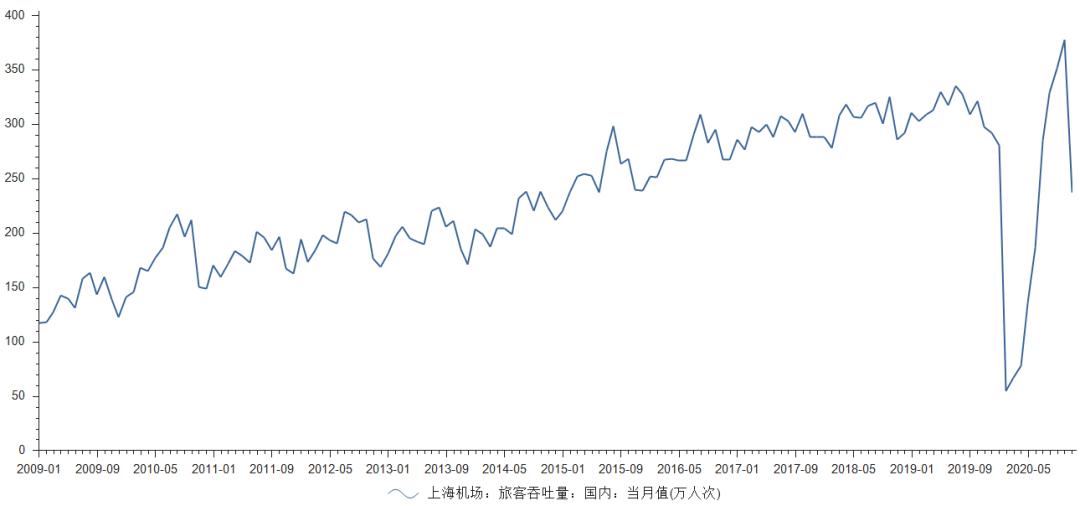

上海机场每个月17日会公布上个月的运输生产情况简报,会披露月度的国内、国际、地区的飞机起驾架次、旅客吞吐量、货邮吞吐量等高频经营数据。

这张图是上海机场的国内旅客吞吐量。得益于国内对疫情的良好防控形势,国内旅客吞吐量其实回升的很快,8、9、10月甚至正增长,只是最近的疫情反扑又把数据拉了下去。

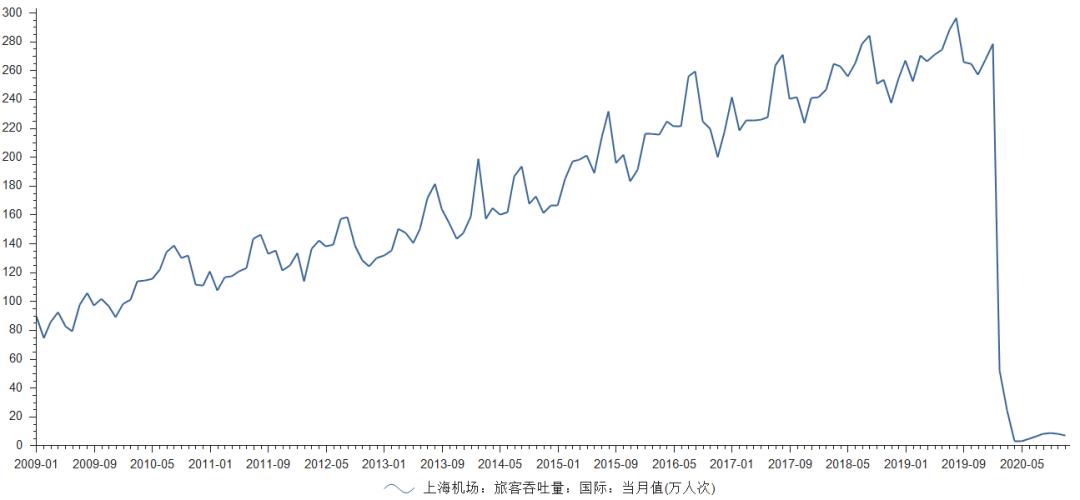

下面这张图是国际旅客吞吐量,可以看出,自从3月份暴跌以后,几乎死水一般,不到正常年份的十分之一。

而这部分国际旅客流量是上海机场非航性收入的关键支撑,没有这些高消费人群的来来往往,上机的业绩肯定凉凉。

所以,上海机场的投资时机是取决于全球的疫情控制,单单国内其实影响不大。

从目前的国际旅客吞吐量来看,上海机场的恢复程度是远逊于预期的,明年恢复如何都是未知数。

目前疫苗的接种工作还在开展初期,较难预测。个人理解,机场、航空这些应该是经济中最后恢复的板块,因为两点:

1、打疫苗容易,建立对疫苗的信心难。

2、国内疫情防控容易,国外对疫情的防控难。

给你们看张某券商6月份做的旅客吞吐量预计图,预计12月恢复正常甚至正增长,呵呵,也真是太高看国外对疫情的控制能力了,完全是拍脑门。

研报果然很坑。

另外,2019年新投入使用 S1、S2卫星厅,要计提折旧,由于2019年基数里是没有的,所有2020年的折旧显著拉大了费用,2021年这部分会好很多。

4

价值分析

2020年的时候,大家在按2021年的预测利润给上海机场估值。现在2021年了,大家按2023年的预测给估值。

疫情,让预期越来越后。

如果预测2022年上海机场恢复到2019年的水平,那么目前价格对应的估值是28倍PE,这个价格并不贵,但也不算很便宜,合理价位吧。

看到有些人拿上海机场2016年的十几倍PE估值来比较,说目前估值高。 这纯粹属于不懂瞎咧咧。

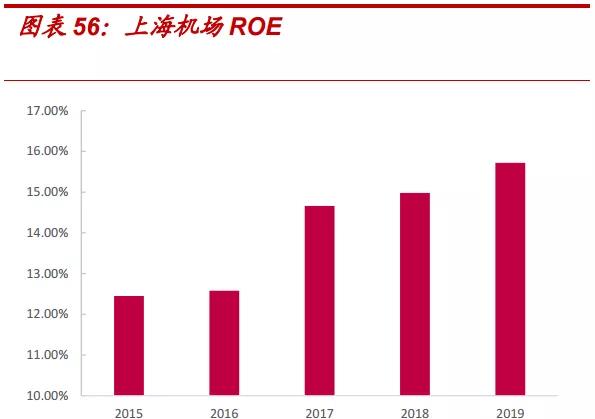

2016年到现在,非航行收入翻了两倍都不止,带动ROE提高了N多。这能比吗?

现在的上海机场,早已经不是依赖航空收入的传统机场了。给25倍~30倍PE都是很合理的估值。

至于交易,现在的疫情形势挺复杂,这公司能否买卖看个人资金的预期收益吧。

每个月17号去看看经营简报,跟踪下,挺简单的。

对了,3月2号有8.33亿股解禁,占流通股比例高达76.22%,有同志又按耐不住了,要跑。我必须把这事说清楚,不然马上就会有人来句:庄托!

拜托,不要被*害迫**妄想症了。

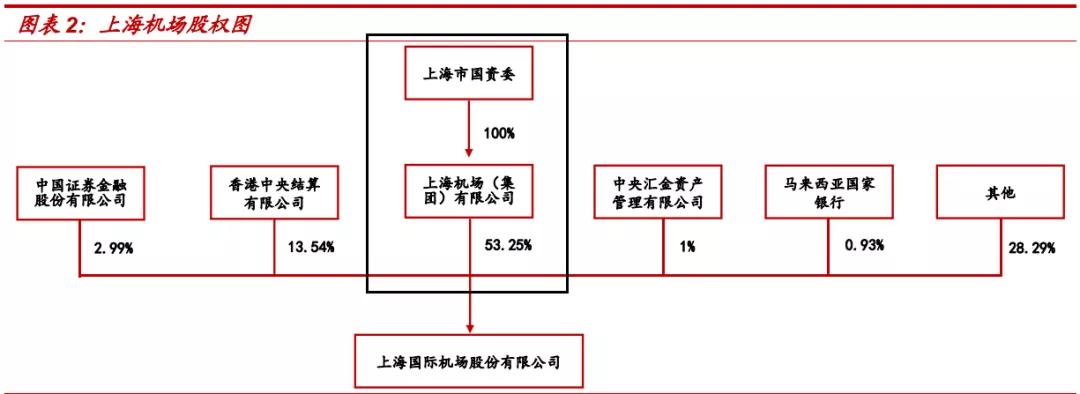

解禁的8.33亿股是上海机场(集团)有限公司的,而上海机场(集团)有限公司是由上海国资委全资控股的。

国资委解禁,这个价格,这么困难的现状,是担心国资委是个散户会做T还是担心他们想贱卖优质国有资产?

我从未见过风险如此之小的大额解禁。

原创不易,给个鼓励。点赞就行,在看更好,非要星标加关注,我也不介意,下次争取奉献更好的内容,鞠躬了~