近期,杭银消费金融(简称“杭银”)拟发行10亿ABS的说明书披露了这家消费金融公司的一些关键数据。

作为注册资本排名第八的持牌消费金融公司,杭银的发展较为稳健。

2021年上半年末,杭银资产271亿元,较之2020年末增幅27%,这种资产增加幅度较之2020年末同比2019年末的36.27%进一步放缓。杭银的资产中,95%为*款贷**净额。

收入中,杭银核心靠利息净收入,2021年上半年利息净收入10.41亿元,同期该公司营收10.17亿元。2021年上半年杭银净利润1.35亿元。

不良率方面,杭银2021年上半年的水平是1.6%,显著低于持牌消费金融同行,这与杭银的产品有关。据杭银介绍,杭银的产品在线上主要为通过系统自动审批并实施发放的小额短期*款贷**;线下业务主打“尊享贷”——聚焦公务员及事业单位编制员工的信用*款贷**。

某全国性股份行重庆分行的人士曾向第一消费金融介绍,长三角的平台能够聚焦公务员及事业单位编制员工的信用*款贷**取得成功(代表案例是宁波银行),原因是长三角体制内人士将所得资金用于经营,具有一定违约成本,而全国其它地方比如西部的体制内人士则不一定将所得资金用于经营且违约成本较低,因此聚焦于体制内人士的大额消费信贷的经营在全国扩展在地域选择上有一定要求。这是宁波银行、杭银之类专注于零售消费信贷平台取得成功且不良率显著较低的原因。推而广之,这种线下大额消费信贷用于经营贷的消费金融公司路线,也是其他平台如平安普惠、兴业消费金融等等平台业绩稳健的原因。

接下来遴选此次杭银拟定发行10亿ABS的基础资产相关信息。

自2021年5月31日0时起,杭银此次ABS的基础资产涉及13224户借款人,38164笔资产,合同总金额10.25亿元,借款人平均未还本金7.56万元,加权平均*款贷**合同期限11.16月,加权平均*款贷**剩余期限7.59月,加权平均年利率11.79%,借款人加权平均年龄39岁。

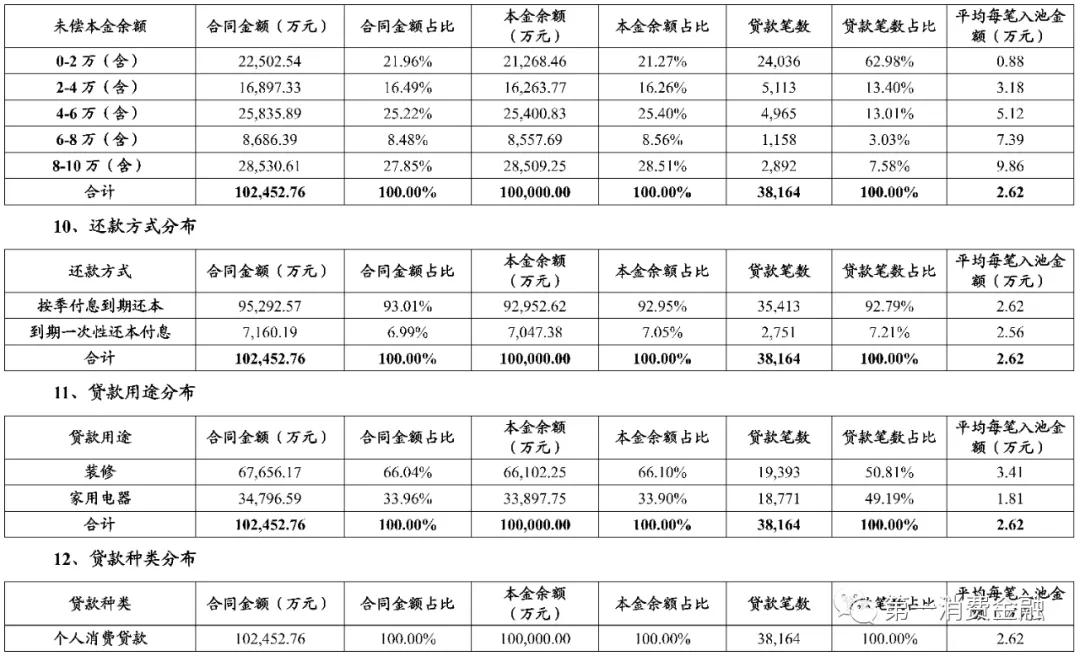

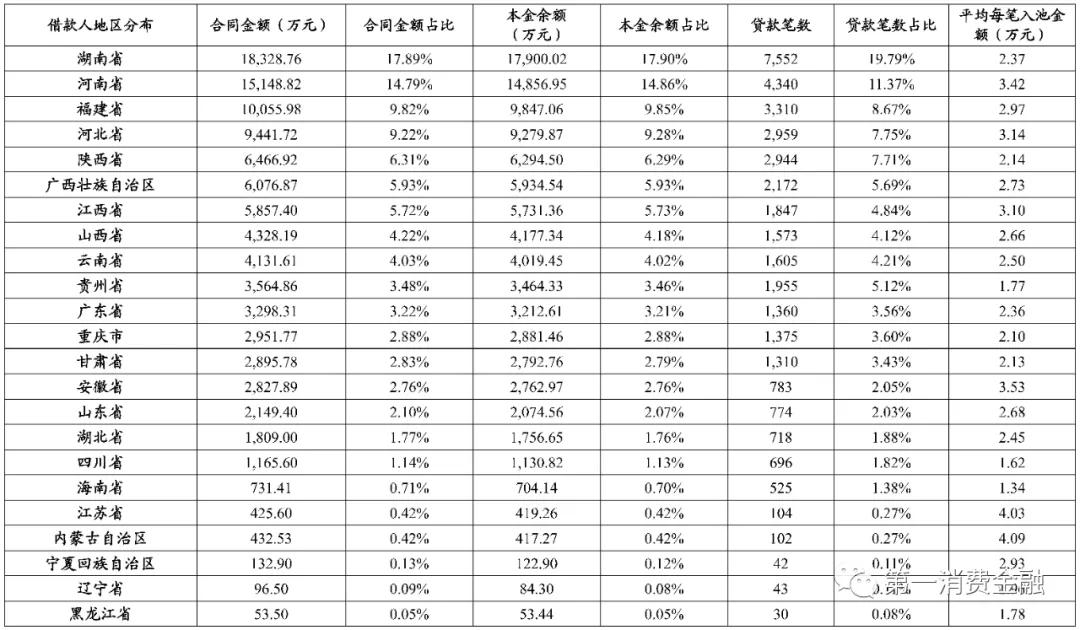

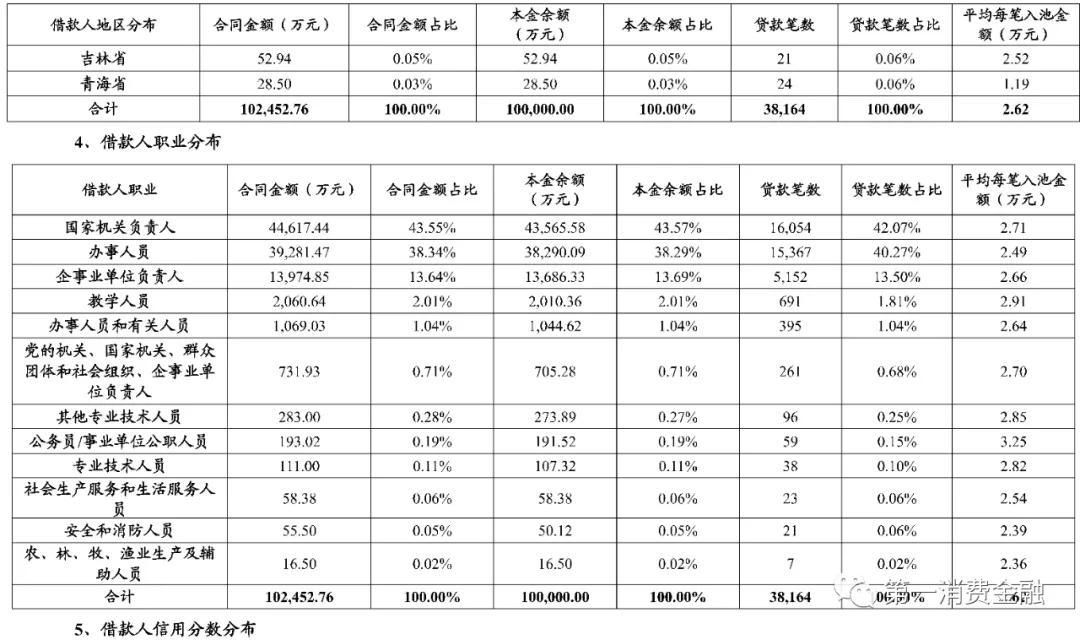

以下为基础资产分布详细信息:

来源:第一消费金融

免责声明:本文、图片均转载自网络,版权归原作者所有,如有侵权请联系删除