(报告出品方/分析师:中泰证券 皇甫晓晗 苏畅)

1、珠宝行业:不“性感”,但盈利稳定

1.1 传统珠宝:低净利、高周转的零售生意

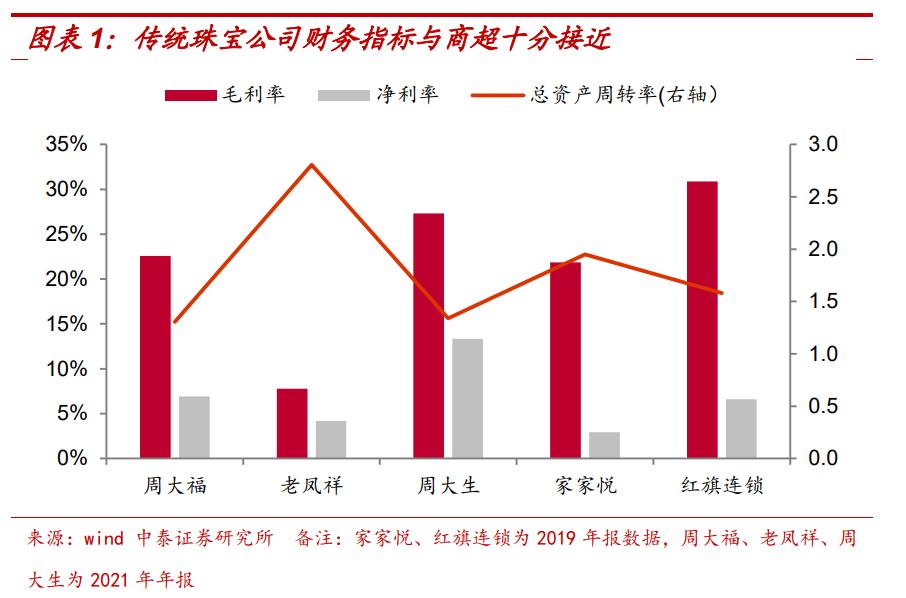

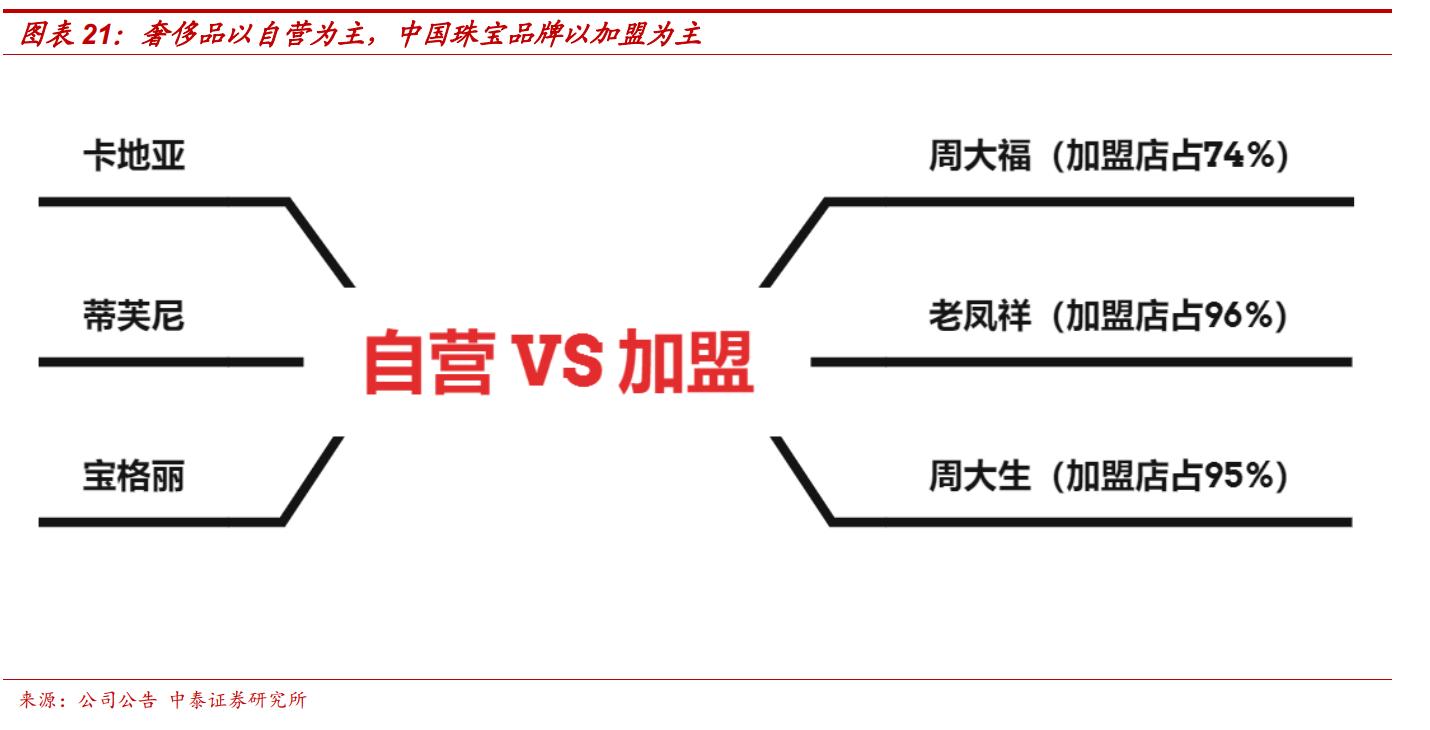

传统珠宝本质是门零售生意。与国际奢侈品公司——卡地亚、蒂芙尼等企业不同,中国珠宝公司销售的是奢侈品,但本身却是朴素的零售公司。

头部三家公司的平均毛利率、净利率、周转率与超市十分接近,是一门低净利,依靠高周转获取回报的生意。

但零售生意也并非没有好公司。

资本市场常言“零售是一门苦生意”,但对于头部企业而言,它们一点也不苦。美国头部的几家零售公司—沃尔玛、开市客、塔吉特,穿越了几十年的周期,ROE长期维持高位。中国主要的珠宝企业也长期保持稳定的高盈利能力,且兼具不俗的成长性。

美国的头部零售企业依靠区域规模经济获得较高的效率优势,同时地理上的先占策略也让后来者无意短兵相接。

而中国头部珠宝企业的高盈利水平与行业特质息息相关:

(1)行业的区域加盟制。

由于门店的重资产属性(单店投入约 500 万)以及需要较多的行业经验,一个区域有能力经营珠宝门店的加盟商有限。通常一个加盟商同时代理多个品牌,因此在当地品牌之间的竞争、内耗有限。

(2)品牌公司对定价体系的坚持。

从长远看,公司的未来依然是尽可能的塑造品牌调性,提高产品附加值。因此行业内的公司固然对市场份额有追求,但也不会在价格上进行激烈的竞争,而是形成了较为稳定的价格梯队。

(3)行业较低的退出门槛。

门店的库存是价值较为稳定的黄金(为主)、钻石,流通性强,当门店经营不善时老板完全可以以较低的成本进行转让,而不会进行大幅降价促销。

1.2 行业格局优化后半段,疫情有望加快进度

产品同质度高、品牌在其中注入的价值偏低,使得头部品牌对尾部品牌形成的竞争优势并非那么直观,叠加珠宝门店自身周期性弱,最终导致行业出清过程相对缓慢。

但我们认为,中期维度内在渠道驱动下,行业仍会经历一个较快的整合过程。

如前文所述,能够承担珠宝门店经营的加盟商资源有限,而有限的加盟商只会选择有限的珠宝品牌,最终只有头部品牌能够获得增长的机会,区域品牌被迫出清。

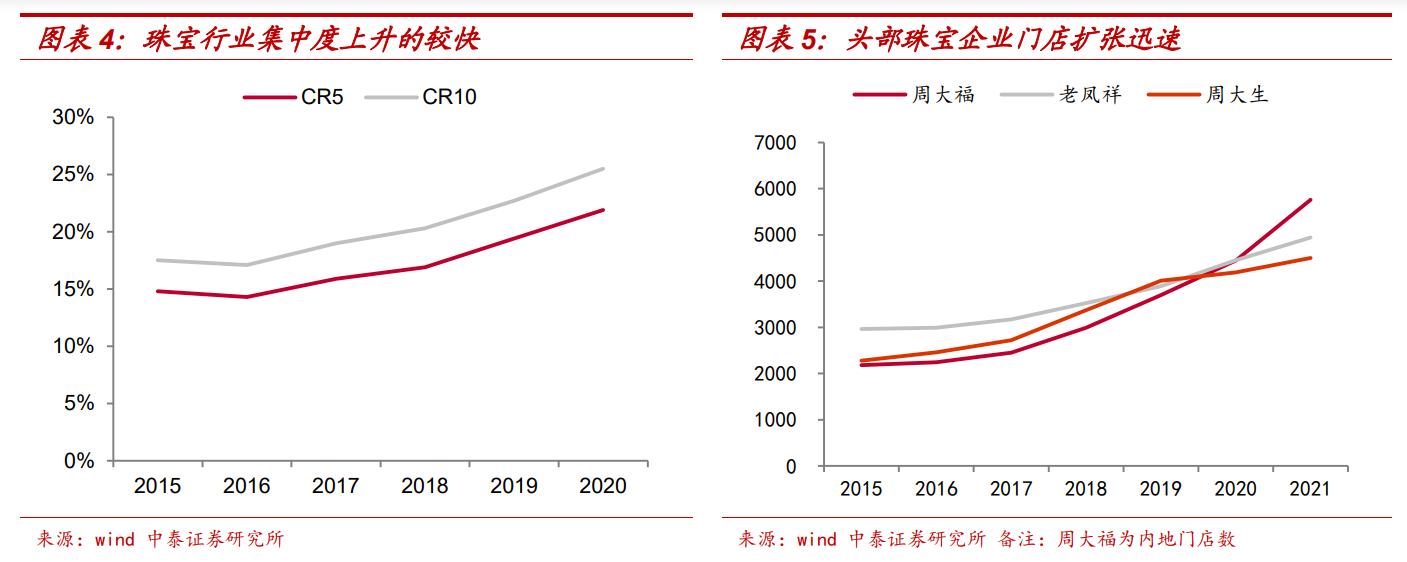

2015-2021 年,黄金珠宝市场规模复合增长 2.9%,而同期周大福、老凤祥、周大生门店的复合增速达到 17.6%、8.9%、12.0%,头部企业的快速拓店带动了行业集中度的提升,CR5/CR10 分别从 2015 年的 14.8%/17.5%提升至 2020 年 21.9%/25.5%,且仍呈上升趋势。

考虑到各家公司拓店规划,我们预期到 25 年,这个过程仍将持续,且疫情有望加速这一过程。

综合来看,这个行业的增速并不“性感”,但行业内部格局相对稳定,各家头部企业都有望赚到属于自己的钱,维持较高的ROE。

2、潮宏基:基本面跨过拐点,困境反转

2.1 公司特点:K金为主,产品设计差异化

公司成立于1997年,是国内首家以 K 金钻石镶嵌、K 金素金等时尚珠宝首饰为核心产品的珠宝品牌。

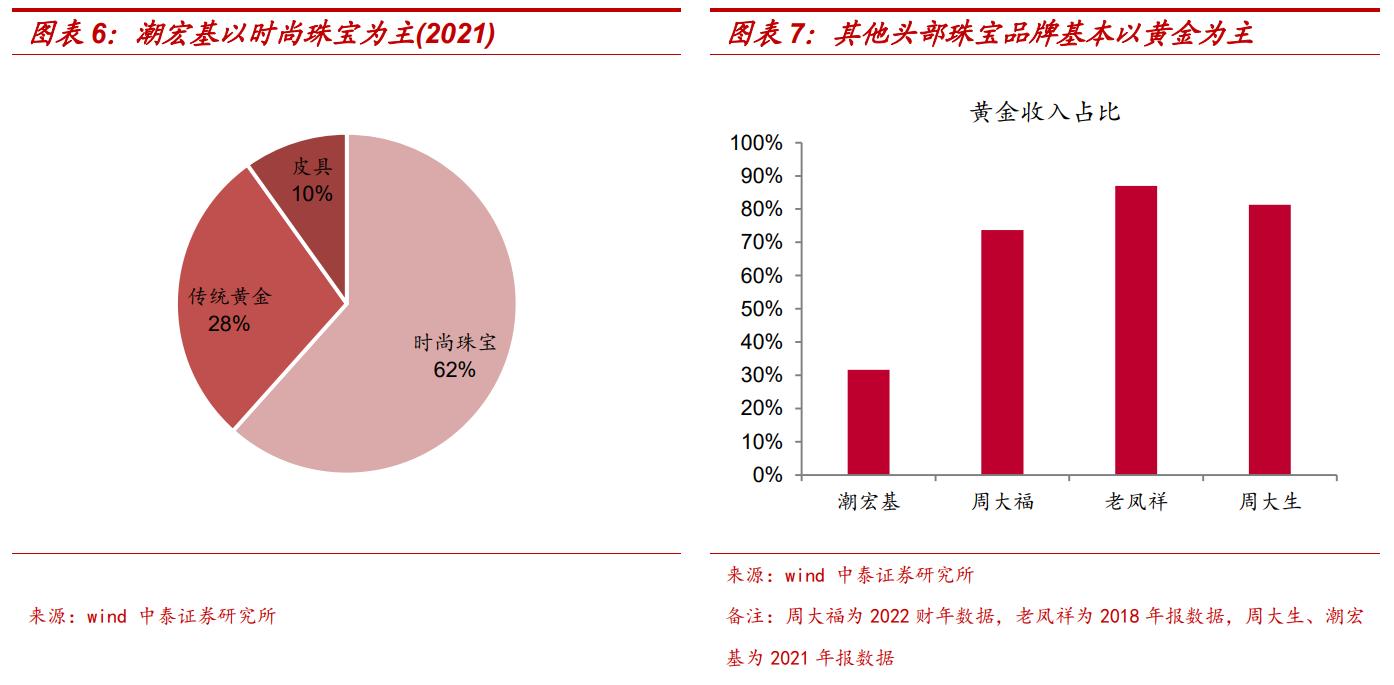

从产品结构上,公司与其他珠宝龙头形成了较为明显的区隔,2021年公司收入中,时尚珠宝首饰占比达到62%,黄金首饰仅为28%。而以周大福、老凤祥、周大生为代表的传统龙头企业,黄金产品收入占比均在80%上下。

结构上的差异,反映的是公司追求产品差异化的战略。

公司以 K 金珠宝首饰作为突破口,定位高档时尚,与传统珠宝品牌形成了一定差异化区隔。

与此对应的,公司也加大了研发投入,2021 年公司共有研发人员 232 人,年投入研发费用 6476 万,占营业收入的 1.4%。

无论是绝对金额,还是相对比重,公司在研发上的投入均远超同行。

在具体品类上,公司积淀下了传统工艺“花丝”生产人才和产能。

花丝工艺又称为细金工艺,是将金、银、铜等抽成细丝,以堆垒编织等技法制成,作为“燕京八绝”中极其繁复的一项工艺门类,2008 年 6 月被列入国家级非物质文化遗产名录。

2009年潮宏基成立了花丝镶嵌工作室,为花丝传承事业培养了近百名年轻的优秀工匠,且每年推出数个花丝系列新品,使这项传统技艺得到传承。

潮宏基根据自身对传统文化内涵较为深刻的理解,不断设计出国潮饰品,受广大年轻女性青睐,这是公司一大特点。

2.2 上市初期多元恶化,错失发展良机

公司在 2010 年较早地登陆资本市场,进行了多轮的融资,占据了行业黄金时代高速发展的先机。但早期的多元化诉求不仅没有带来好的财务/战略结果,也拖累了主业的发展进度。

上市初期,公司从两个维度出发,将战略重点放在了时尚产业的多元化布局:

(1)品牌定位中高端,导致公司在珠宝方面采用了相对保守的拓展策略。主业珠宝定位中高端,公司认为 3-4 线城市的消费水平及倾向尚有待提升。且从维持品牌调性的层面看应以自营为主,因此在管理半径约束下,下沉市场难以大规模开店。

(2)看好消费升级趋势,公司将战略定位放在了“中高端时尚消费品多品牌运营商”。客观来看,皮具、美容健康、化妆品等产业在当时的经济环境下,空间诱人。

此外,珠宝行业黄金期的结束可能在一定程度上也促进了公司多元化发展的想法。

2002-2012大宗商品牛市结束,叠加四万亿计划后的经济阵痛期,珠宝市场进入调整期,增速显著回落。

2012-2019年公司先后进行了多笔大规模的投资:

2012年,公司以5.16亿的对价收购FION36.89%股权,涉足女包行业,并于2014年实现全资收购、并表,累计对价13.95亿,形成商誉11.6亿;

2015年,公司以6182万的对价获取跨境电商拉拉米 17%的股权;

2016年,公司投资1.2亿,参与设立深圳市前海一帆珠宝云商有限公司和深圳市一帆金融服务有限公司,涉足珠宝供应链及金融服务;

2016年,公司以6000的万的对价收购琢胜投资(其投资了思妍丽),并承担该公司的5.16 亿债务,涉足医美连锁领域;

2018年,公司着手建设潮宏基总部大厦,加上同期筹建的厂房和宿舍,预算合计5.5亿。

自营模式本身占用资金较高,较多的对外投资进一步占用主业发展资源,市场份额扩张落后于其他头部企业。

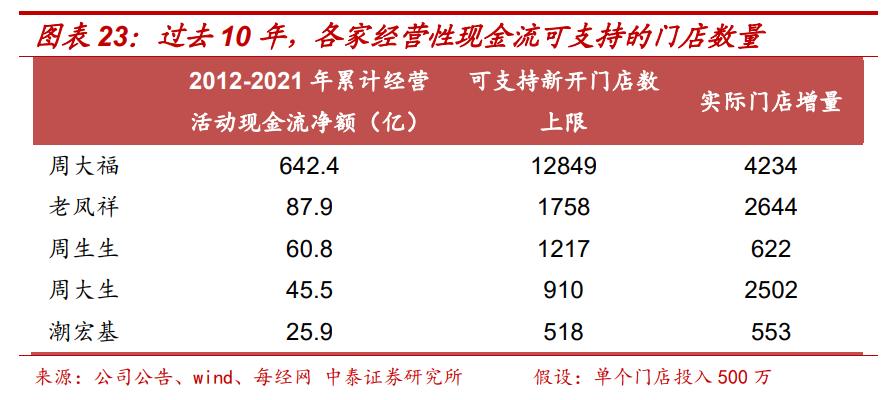

珠宝渠道属于重资产经营,平均单店投入达到 500 万左右,在不借助社会资源杠杆的前提下,内生增长较为困难,潮宏基年均 2-3 亿的经营活动现金仅能满足 60 家左右的新增。

进一步考虑较大手笔的对外投资,公司现金资源较为紧张,2013-2017年,经营活动现金流金额+投资现金流金额基本为负,影响了主业的拓店进度。

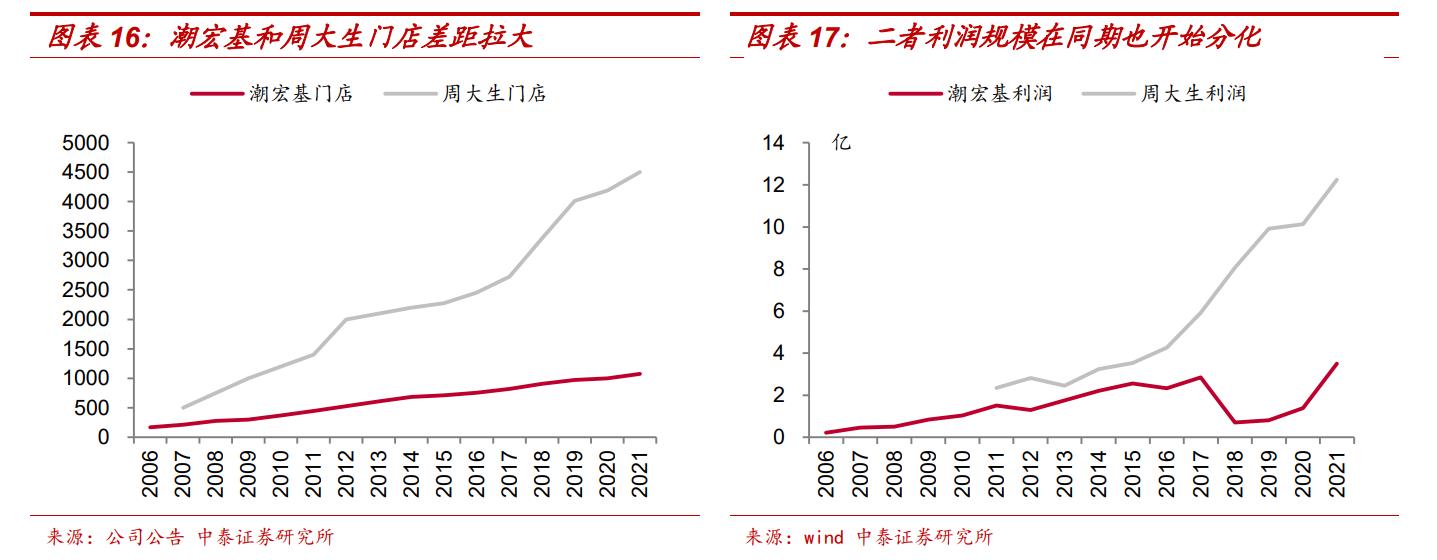

周大生(1999)和潮宏基(1997)成立时间相近,但早期不同的经营策略(加盟 VS 自营)与战略重心(聚焦珠宝 VS 多元化),导致在过去 10 多年间公司的市场份额与利润体量出现了较为明显的分化。

2007 年,潮宏基和周大生的门店数量分别为 210 家和 500 家,但到了 2021 年,二者门店数量分别为 1076 家和 4502 家,二者市场份额出现了较为明显的分化。

与此同时,从历史经营业绩看,公司进行的多元化布局也难言成功,大规模的商誉减值影响当期财务表现。

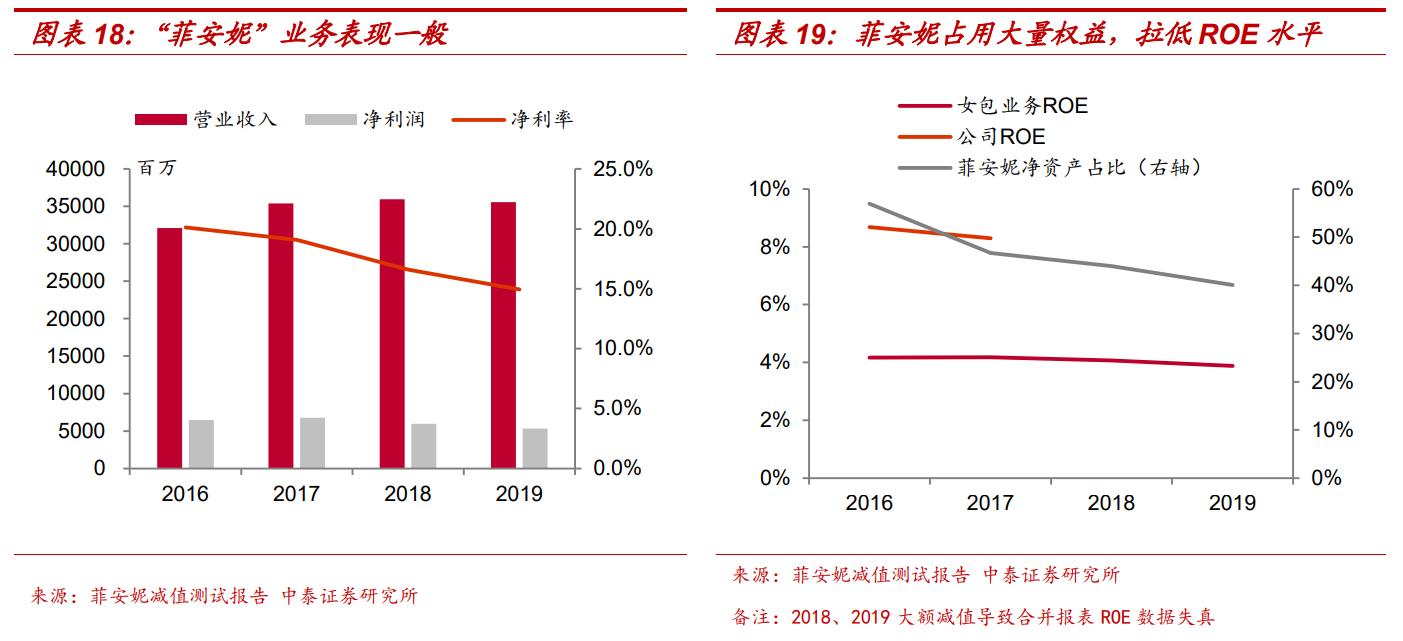

对公司财务影响最大的非珠宝业务为“菲安妮”女包业务,占公司权益比例达到 52%,但仅能贡献 26%的利润(2016-2017 平均值),拉低了整体 ROE 表现。

该资产在 2018、2019 年分别形成 2.09 亿、1.52 亿的商誉减值损失,拖累当期财务表现。

以后见之明看,潮宏基在当时选择多元化发展并非好的策略:

战略层面,公司原有资源(品牌、渠道等)无法辐射新业务,产生协同效应;

资源层面,错判了珠宝行业的潜在空间,将有限的资源配臵向了并无事先积累的新业务,主业市场份额下滑。

2.3 聚焦主业、加盟转型,有望实现困境反转

2019 年前后,公司意识到了自身面临的约束条件,以及短期无法顺利的继续多元化战略,从而将战略重新聚焦。

我们认为公司品牌存在差异化的价值,这是公司聚焦主业后有望重回发展轨道的核心,且从这几年的财务表现看,公司实际上已经跨过了基本面的底部,趋势向上。

2.3.1 差异化的品牌价值是公司实现困境反转的基础

目前珠宝行业处于群雄逐鹿中原的后半程,头部企业周边拉拢了大量资金雄厚、经验丰富的加盟商,快速拓展门店,真正的空白市场已经非常稀少。

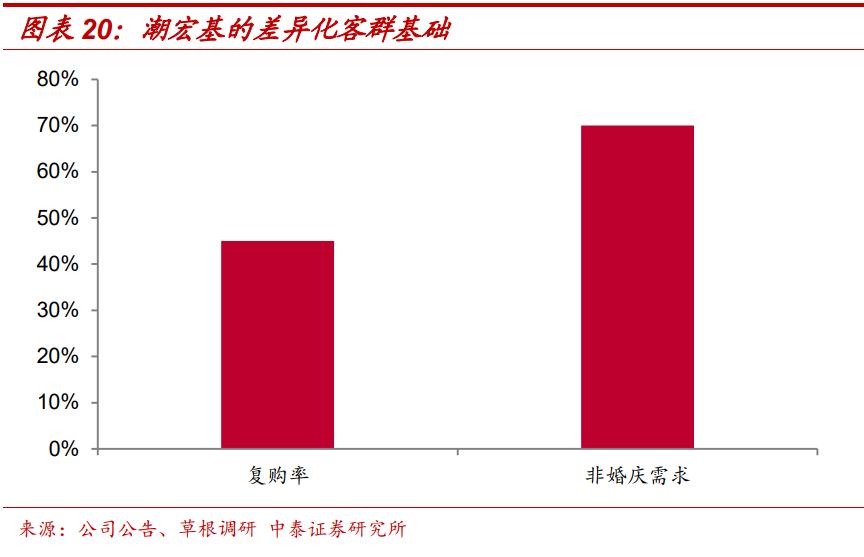

此时潮宏基若想实现突围,必然需要差异化的特色。潮宏基产品策略,形成了偏时尚的品牌形象,使其在终端与传统的黄金珠宝龙头存在差异化价值。客群上以年轻群体为主,老客户的复购贡献超过 40%。

消费场景上以非婚庆的时尚消费为主,根据草根调研预计在70%左右,这与传统珠宝品牌存在较大差异。

加盟商选择代理一个品牌与否,主要考虑几个维度:

(1)品牌的盈利能力;(2)能否丰富现有品牌矩阵;

而商场选择入驻品牌主要考虑:

(1)品牌能够提供的坪效;(2)品牌对商圈的流量生态贡献。

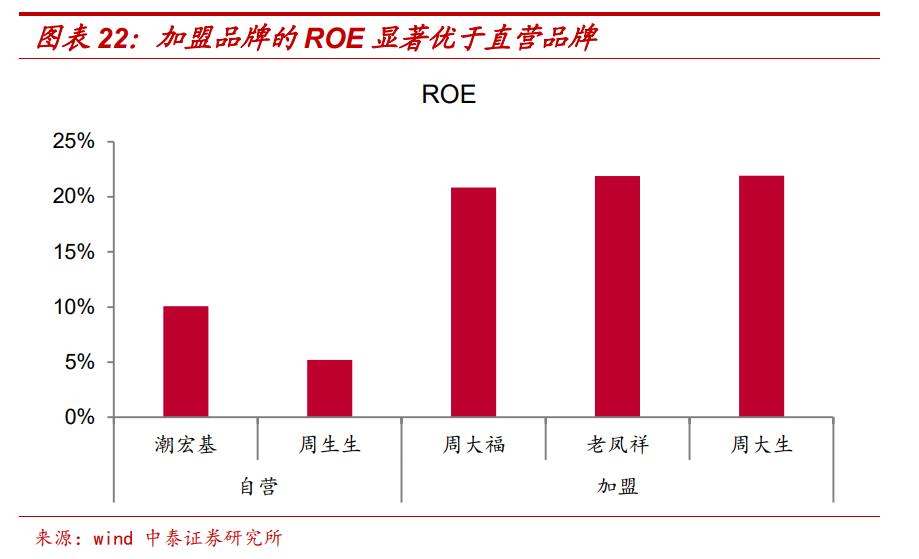

我们认为以时尚珠宝为主的潮宏基门店,在盈利能力上或略逊于以黄金为主的珠宝门店,但潮宏基的品牌调性同时满足了加盟商的品牌矩阵需求以及商圈的流量生态需求,降低了公司的扩张难度。

2.3.2 聚焦主业,是公司困境反转的战略转折点。

2019放弃收购思妍丽,并剥离该资产成为公司战略的转折点。

2018年公司计划以12.95亿元购买思妍丽剩余股权,2019年7月公司放弃收购计划,并于2020年11月以4.75亿的对价出售该资产。

我们认为该资产的剥离以及公司新、老董事长在 2020 年 5 月的交接,意味着公司在短期内将不再寻求“打造轻奢时尚产业集团”,战略及资源重心回归到了现有核心业务:珠宝及女包,尤其是前者。

我们认为,一家公司最重要的资源不是资金,而是最高管理层的注意力,目前珠宝行业尚未走到终局,潮宏基将注意力重新聚焦,是公司走向反转的关键。

2.3.3 加盟转型,是公司实现财务报表优化、加速扩张的途径

2019年以来公司逐步放开加盟,我们认为此举有望在提高公司市场规模的同时,优化企业的终端经营情况,最终反映在 ROE 的修复上。自营体系可以认为公司拥有完整的品牌产权,而加盟制则是将产权分割给各个独立的加盟商。

自营模式的特点对于奢侈品集团而言至关重要,但对于中国珠宝企业而言重要性偏弱:

(1)最大化利润空间。

奢侈品集团的客户群体有限,因而所需门店总量较少,开放加盟等于切割原有蛋糕。而中国珠宝市场处于增量阶段,Δ利润=Δ门店×单店利润贡献,在这个阶段门店扩张带来的增量价值远大于直营店带来的单店利润规模。

(2)服务标准化,维持品牌价值。

奢侈品集团销售的是整体品牌内涵,单个门店的经营情况具有很强的外部性,因此理应自上而下管理。而中国珠宝以卖货为主,品牌附加值偏低。

且品牌区域化,各店的外部性较弱。因此服务标准化的价值相对较低,即使出现部分门店操作不当,对集团整体的影响有限。

而加盟模式的优点在中国珠宝行业被其特点所放大。

(一)解决代理问题

在信息分散(收集难度)、复杂(计算难度)的背景下,“市场经济-加盟”相较于“计划经济-自营”,能够更好地维持网络运行。自营下,集中的权力分布,难以应对信息的高度分散。随着终端数量的扩张,自上而下的体系管理难度将大幅提升,且这种难度与终端经营的复杂程度成正相关。

(1)珠宝企业的门店数量大,头部企业数量均超过 4000 家。

(2)且终端经营具有很强的异质性,如销售人员的能力、当地的消费习惯、定价策略匹配度等等,总部难以掌握所有信息。

在这种背景下采用自营体系,总部在信息不对称下将面临很强代理问题。

加盟体系下,“分立”的产权,匹配终端的自主权,能够较好的优化门店经营状况。

在自身拥有产权的背景下,终端的代理问题将得到解决。而分布式的权力,能够更好的解决分散的信息(终端经营环境),最终同等条件下,加盟商的经营效果要优于自营。

以上是增量价值部分,在存量部分,通过部分剥离资产较重的业务(终端门店铺货),总部的财务数据也将有所优化。

(二)解决融资问题

加盟制,相当于总部让渡部分产权,让社会资本参与整个销售网络的构建,这对于珠宝企业而言是至关重要的。

平均而言,一家门店综合装修与铺货,需要投入 400-500 万,因此构筑一个 4000 家门店的销售网络需要合计投入 160-200 亿资金,这对于早期的珠宝企业而言,基本难以实现。

而通过加盟制,公司可以借助社会资金,实现无风险的加杠杆,快速实现销售网络的扩张。

这一方面可以加快做大公司收入/利润体量,另一方面广布的销售终端也成为公司的品牌推广手段,进一步加强公司的品牌影响力。

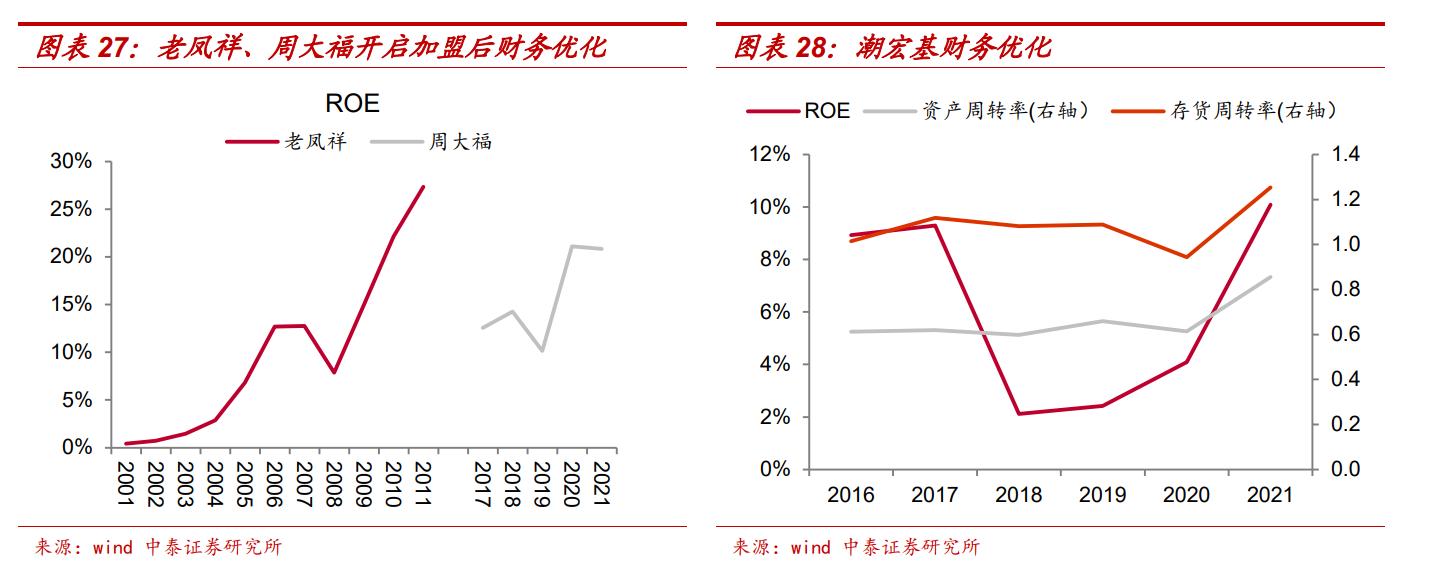

过去十年间,老凤祥、周大生通过这个方式实现了远高于内生增长可维持的门店增速。

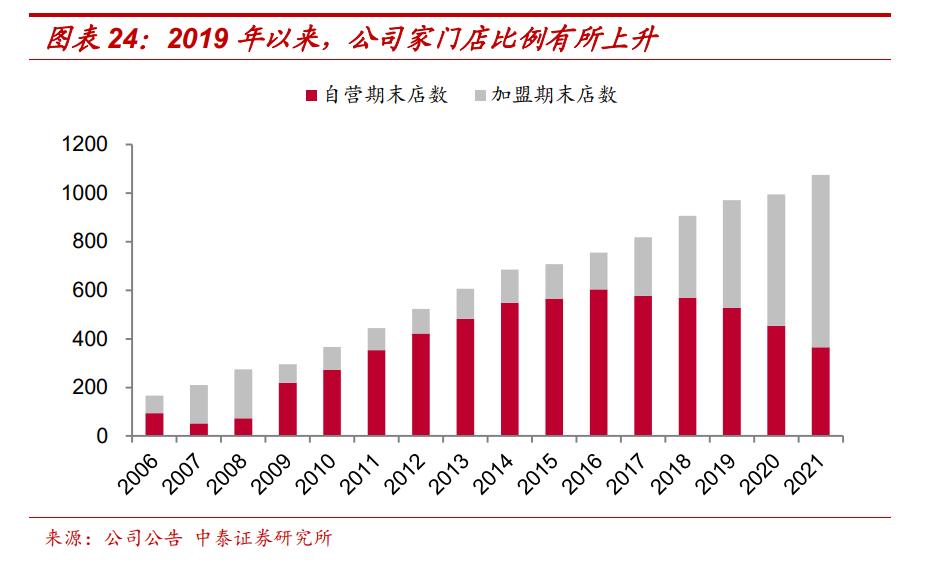

2018 年以来公司改变了经营策略,重点发展加盟制,这有望对公司的财务指标、业绩增速带来改观。

公司定位中高端,过去出于品牌调性考虑希望以自营为主,加盟店占比控制在 20-30%。

过多的自营门店降低了集团整体在管理、资本应用上的效率。19 年以来加盟店数量快速上升,占总门店的比重从 2018 年的 37.2%,上升至 2021 年的 66.1%。

在门店数量上,公司 2021 年门店数为 1076 家,较头部品牌的 4000+ 还有较大空间,公司目标 3-4 年内拓展至 2000 家门店,因此可预期的是放开加盟后公司的门店数量增长有望带动公司业绩上升。

如果公司目标于 2025 年如期兑现,在自营门店保持稳定的情况下,公司利润有望从 2021 年的 2.9 亿提升至 2025 年的 7.1 亿,复合增速 19.4%。

我们预计随着加盟制的推进,潮宏基盈利能力指标也有望得到优化。

我们可以看到老凤祥(2000 年)、周大福(2019 年)在加大加盟力度以来报表质量均得到了显著优化。潮宏基在当前的 ROE 也呈现了向上的趋势。

当前的优化还有两个扰动因素:

(1)疫情的环比改善—2021 比 2020;(2)减值后,利润的正常回升。

但可以看到,公司的资产周转率、存货周转率在 2021 年均较正常年份有所提升。

作为第二梯队品牌,潮宏基放开加盟的见效进度可能会慢于周大福,但考虑到其具有差异化价值,我们认为会有越来越多的加盟商接受它,最终体现在报表的优化上。

3、盈利预测与估值:加盟提增长,改善未被充分定价

3.1 盈利预测:加盟店扩张拉动公司业绩增长

对于公司业绩预测的逻辑主要依据门店增速及单店增长。

公司的自营、代理口径涵盖了女包业务,我们预计女包收入中约 20-30%为代理销售,因此我们可以剥离自营、代理中女包业务后,利用门店、单店逻辑进行预测。

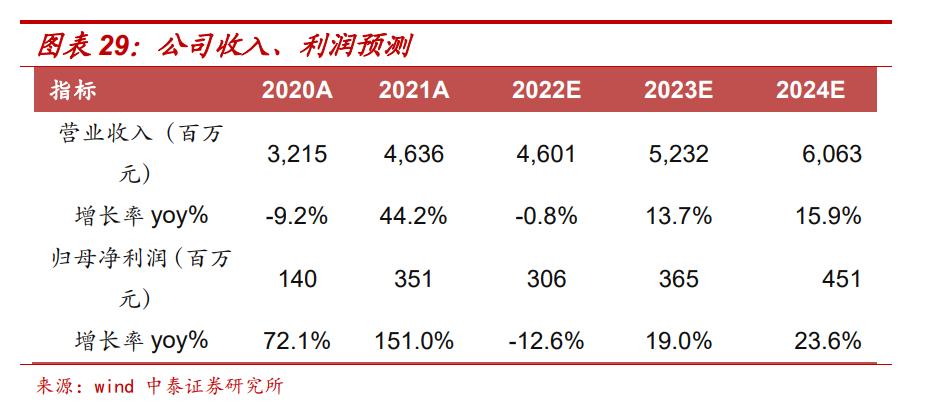

我们预期 2022-2024 年,收入分别为 46.0、52.3、60.6 亿,增速-0.8%、13.7%、15.9%;归母利润分别为 3.1、3.7、4.5 亿,增速-12.6%、19.0%、23.6%。

女包业务:我们预计 2022-2024 年收入为 3.60、4.33、4.76 亿,增速为-19%、20%、10%,主要考虑女包业务经过品牌年轻化与渠道调整后,经营有望回归正轨,因此疫后将恢复一定增长。在结构中,代理占比 25%。

代理业务:我们预计其中珠宝业务 2022-2024 年收入为 13.09、18.11、 24.49 亿,增速为 6.0%、38.4%、35.2%。其中 2022-2024 年门店增量为 150、250、270 家(加权门店假设:期初 60%权重,期末 40%),2022-2024 单店收入增速-17%、10%、7%。

门店增速假设,主要考虑到公司将在 3-4 年内将门店开设至 2000 家的目标。

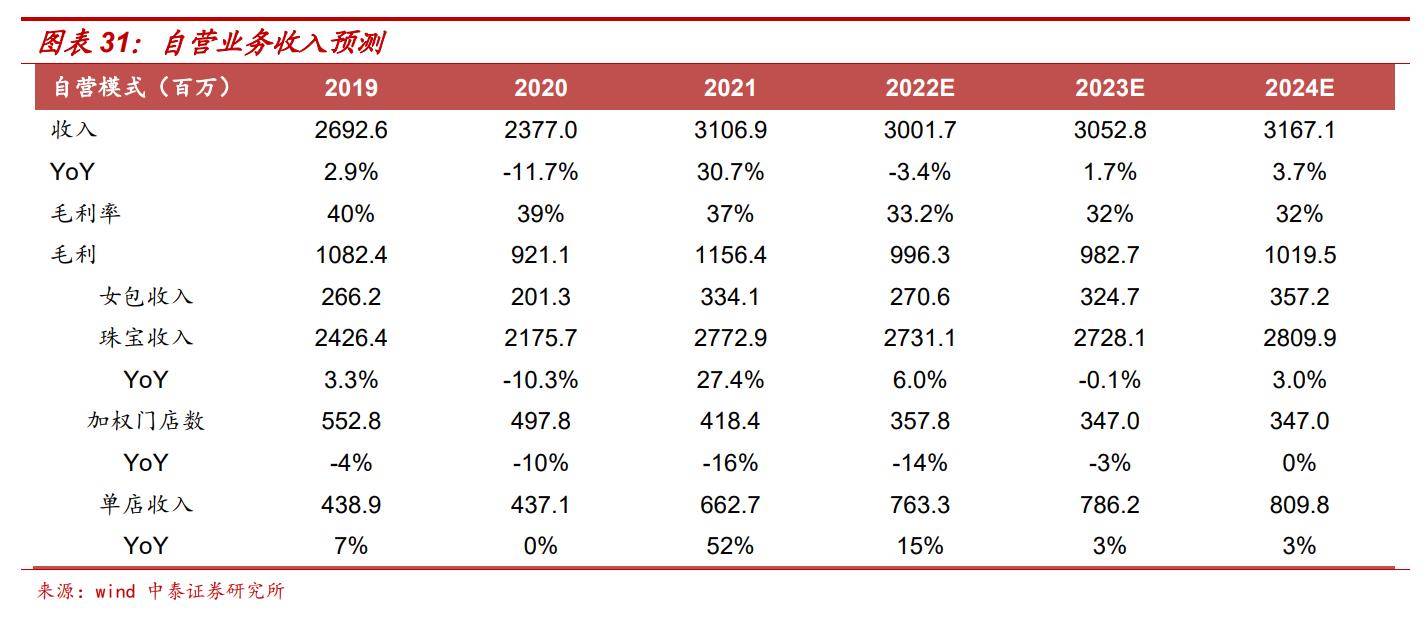

自营业务:我们预计其中珠宝业务2022-2024年收入为:27.31、27.28、28.10亿,增速为-0.1%、3.0%、3.0%。其中2022-2024年门店增量为-18、0、0 家,2022-2024年单店收入增速15%、3%、3%。

主要考虑公司未来主要发展加盟模式,自营门店数保持稳定。

其他业务:其他业务主要包括加盟费、品牌使用费等,假设该收入增速与加珠宝代理业务增速基本一致,我们预计2022-2024年增速为44.1%、37.2%、33.8%。

22年增速较快,主要考虑黄金产品占比提升较快,这部分收入体现为其他业务中的品牌使用费。

批发业务:我们预计2022-2024年增速为-32.6%、10%、5%。该业务体量较小,假设保持平稳增长。

3.2 估值:基本面改善尚未被充分定价

公司的估值体系从资本运作下的多元化增长,到聚焦珠宝业务:2010-2018年,公司的 PE 估值中枢高达 35 倍,其中有两个因素:(1)资本运作下的多元化布局,带来高增速;(2)从消费升级趋势考虑,市场愿意给镶嵌、K 金珠宝公司一定估值溢价。

2018年以来,公司的估值显著下移,2022年以来 PE(TTM)基本在 10-15 倍:(1)多元化布局未带来增长反而拖累主业,形成较大的商誉减值;(2)2019年以来,传统黄金表现强势,镶嵌、K 金的估值溢价消失。

公司 2023年 PE为 11.5倍,无论是绝对值还是相对值均处于历史低点。

从行业β层面看,公司估值水平与周大生、老凤祥相近,反映当前对珠宝市场的估值均处于钟摆的偏极左侧。

从公司α层面看,我们认为,公司处于基本面改善的拐点,门店拓展带来的边际业绩贡献更高,从 PE 角度公司获得更高的倍数具有一定合理性。

商誉减值、疫情的负面影响掩盖了公司转型以来的基本面改善。2023年,随着经营环境常态化,财务指标好转,公司基本面的困境反转有望得到资本市场认可,估值中枢迎来抬升的机会。我们认为公司的合理估值中枢应为 PE15-20 倍。

风险提示

商誉减值的风险

公司当前主要的潜在风险还是账面上较大金额的商誉。收购菲安妮带来的 11.6 亿商誉,经过两轮减值后仍有 8 亿左右。首先,我们认为随着品牌年轻化升级及渠道调整,女包业务未来趋势边际向上,进一步减值的风险较小。其次,即使发生商誉减值,也更多是一种账面会计处理,对珠宝主业的估值不存在实际影响。

宏观经济下行的风险

公司的产品主要为附加值较高的 K 金,如果经济低迷,消费者对于这类投资属性偏弱的首饰消费意愿将有所下降。

样本偏差的风险

草根调研由于样本有限,存在与实际情况不完全一致的风险。

新开店不及预期的风险

公司的业绩增速与门店增量高度相关,如果新开店不及预期将影响公司的业绩表现。

信息滞后的风险

研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自:远瞻智库-为三亿人打造的有用知识平台|报告*载下**|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库