作者 | 李攸宁

来源 | 首席科创官

HPV感染关乎情感危机,更危及性命安全!

但HPV并非魔鬼,只要在感染后的7-10年内筛查出来,将其扼杀在潜伏期便不会有生命之忧。因此,对女性健康来说,HPV筛查成了尤为重要的一环。

致力于HPV筛查的科技企业——江苏硕世生物科技股份有限公司(简称:硕世生物)近期向上交所提交了科创板上市申请,且已获得受理。

这家创立于2010年的科技企业是国内领先的体外诊断产品提供商,基于拥有的自主知识产权,硕世生物研发了覆盖传染病检测、肿瘤筛查(HPV)、女性生殖道微生态检测等多个领域的产品。

女性健康和“*福性**”产业总能让市场充满想象,硕世生物在这方面发力,算得上是位深藏不露的“老司机”了。

75:1,多关心身边的小姐姐吧

在全球,每年约50万女性患上宫颈癌,平均每75名女性中就有一名患者,其中80%以上在发展中国家。中国每年宫颈癌新发病例达13.15万,每年死亡人数约5.3万,占全部女性恶性肿瘤死亡人数的18.4%。

宫颈癌的危害之大,恐怕超出了很多人的想象。那么,它的诱因是什么呢?

研究表明,HPV持续感染是宫颈癌发病的前提。而性接触则是感染HPV的最大诱因。HPV感染首先导致宫颈上皮内瘤样病变,若持续感染,则可能会进一步发展为宫颈癌。从HPV感染发展到宫颈癌癌变,往往需要持续7-10年,甚至更久。

所以,爆发周期长的宫颈癌它是可以预防的。数据显示,筛查是降低宫颈癌发病率及死亡率的有效办法。可通过细胞学检查或HPV基因检测进行早期筛查。

硕世生物精心打造的硕世21HPV分型定量检测系统,不仅可以准确分型出宫颈癌现状的13种高危、5种中危和3种低危HPV亚型,还是目前市场上唯一一个可以对HPV病毒进行准确分型、精确定量及预警宫颈病变风险性的产品。

除了HPV检测外,硕世生物在女性妇科阴道炎检测方面也发力不少。

基于人工智能等先进技术,硕世生物自主研发的医学图像分析诊断系统,可快速诊断各种阴道炎症。该诊断系统有效改善了传统手工检测依靠经验、漏检误判率高等状况,完成了阴道炎检测从手工到自动化、智能化的转变平。

年赚2个亿,销售比科研更重要?

招股书显示,硕世生物的盈利主要来自于诊断试剂产品的销售收入与成本费用之间的差额。除了用于HPV筛查和阴道炎检测的试剂外,硕世生物的诊断试剂还覆盖了用于甲流、禽流感、SARS 等传染病的检测。

2016年-2018年,硕世生物实现主营业务收入分别为1.28亿元、1.84亿元和2.27亿元。其中,诊断试剂营收占比均高达95%,是绝对的核心产品。

2018年试剂营收为2亿元。其中,用于HPV、疹类等疾病检测的核酸分子诊断试剂贡献了近60%的业绩,约1.3亿元,可谓营收的主力军。除此之外,阴道炎检测的干化学诊断试剂也贡献颇大,每年的营收占比达31%。

作为生物科技企业,研发是最核心的竞争力,那硕世生物在研发方面的投入情况又是如何呢?

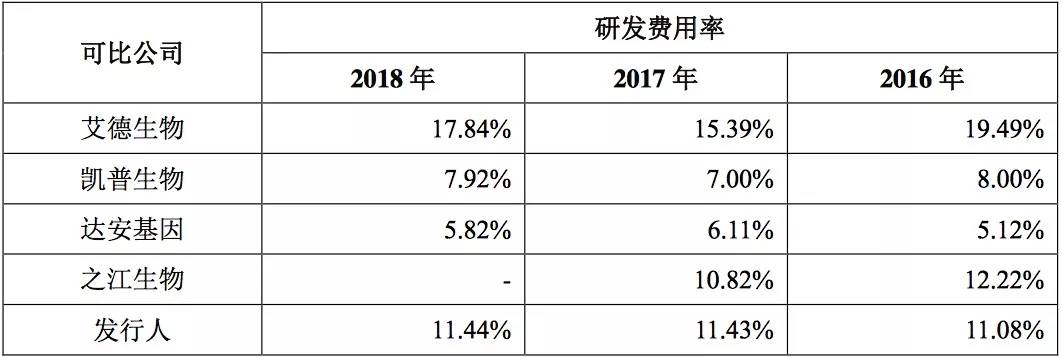

招股书显示,2016年-2018年,硕世生物研发投入分别为 1431.28 万元、2141.06 万元、2638.40 万元,占比同期营业收入达 11.08%、 11.43%、11.44%。

虽然,硕世生物的研发投入占比与科创板规定的15%还有所差距。但就行业其他公司而言,硕世生物的研发投入算是行业中间水平,高于凯普生物、达安基因,低于艾德生物,与之江生物接近。

(图片来源:硕世生物招股书)

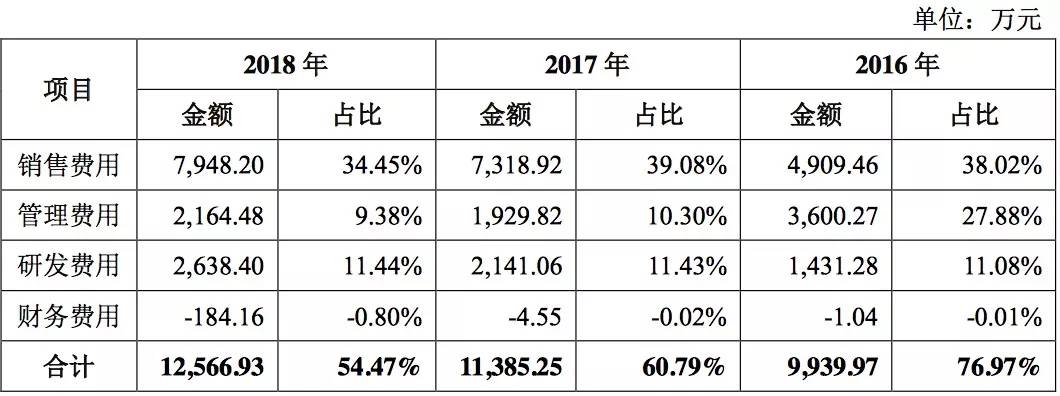

(图片来源:硕世生物招股书)

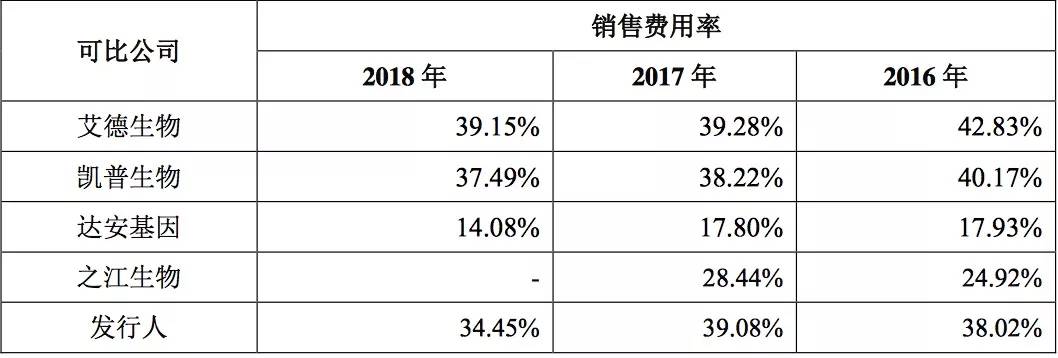

然而,首席科创官发现,硕世生物在销售费用方面的投入是研发费用的3倍还多。但根据可比公司销售投入的占比可知,爱德生物销售费用率是研发的2倍多,凯普生物的销售费用率是研发的4.6倍。看来硕世生物的销售费用率处于行业平均水平,并不能据此判断硕世生物经营存在特殊问题。

(图片来源:硕世生物招股书)

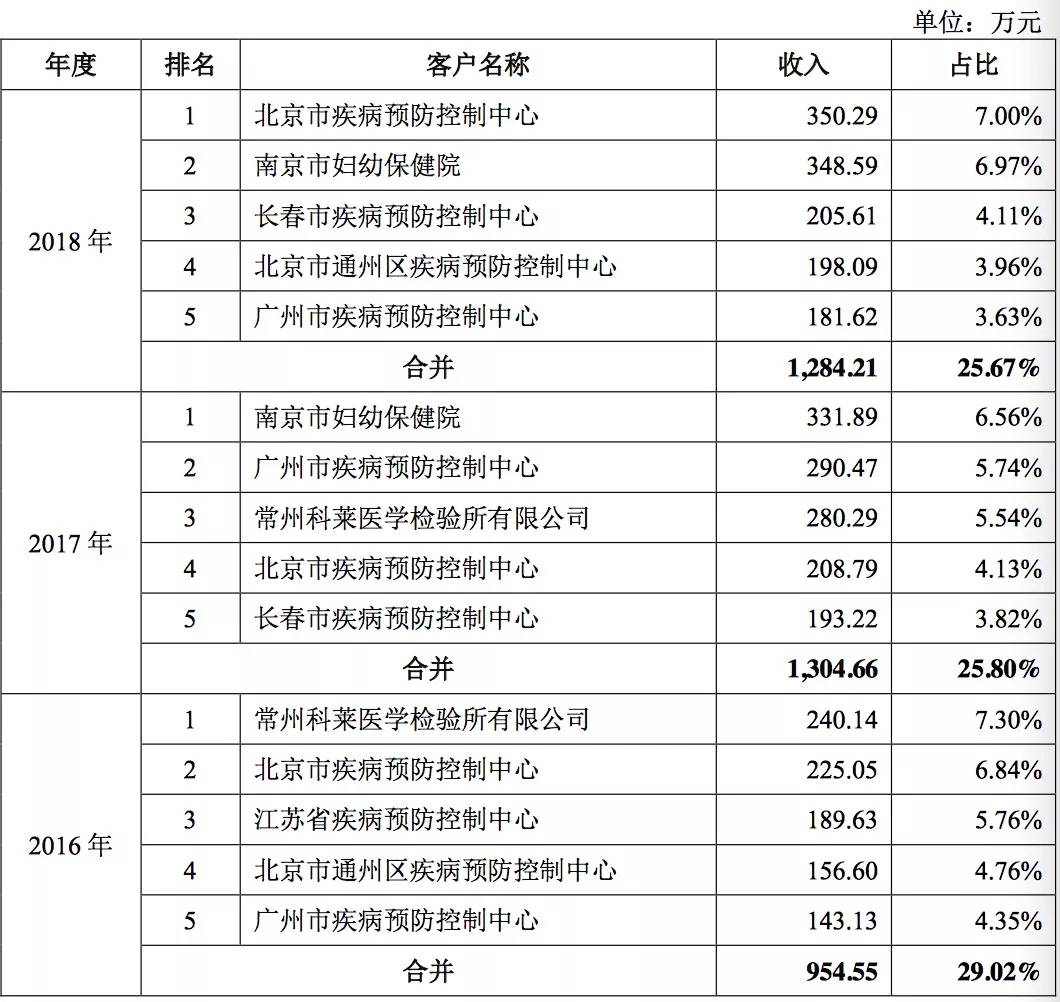

那么,硕世生物这些诊断试剂都是谁在用呢?

招股书显示,硕世生物2018年前五大客户分别为北京疾控中心、南京市妇幼保健院、长春市疾控中心、北京通州区疾控中心、广州市疾控中心。这五大客户2018年为硕世生物贡献了1284万元,占客户总收入的25.67%。因此,是去这些疾控中心和医院就医的患者为硕世生物的营收出力不小。

(图片来源:硕世生物招股书)

估值17亿,“华泰系”突击入股

女性健康,以及相伴而生的男女“*福性**”是门大生意,理由你懂的。

硕世生物要在这门大生意里开疆扩土,也赢得了资本市场的青睐。为了分到一杯羹,“华泰系”不惜重金加注硕世生物。

招股书显示,硕世生物最近一次股权转让发生在2019年1月,距离申报稿披露约三个月时间。

1 月 17 日,公司股东张旭与华泰大健康一号、华泰大健康二号、道兴投资签署《股权转让协议》,约定张旭将持有硕世生物1.84%(81.07 万股)的股权转让给华泰大健康一号,将持有硕世生物0.13%(5.55 万股)的股权转让给华泰大健康二号,将持有硕世生物0.03%(1.30 万股)的股权转让给道兴投资。

上述股权转让经双方协商,结合硕世生物公司规模、未来盈利能力和成长性因素,转让价格为38.67元/股,发行人整体估值为17亿元。

转让完成后,张旭仍持有公司6.25%股份,位列第四大股东。

首席科创官查阅招股书发现,华泰大健康一号和二号与道兴投资具有关联关系。华泰大健康一号和二号均成立于2016年12月,两者的普通合伙人和执行事务合伙人均为华泰紫金投资有限责任公司,后者由华泰证券100%持股。

而道兴投资也与华泰紫金有关系。道兴投资成立于2017年1月,执行事务合伙人为周明,其普通合伙人包括曹群、周明等10名华泰紫金投资相关工作人员。

关心女人的男人更容易获得“*福性**”,获得“华泰系”加持的硕世生物,上得了科创板吗?欢迎在评论区留言!