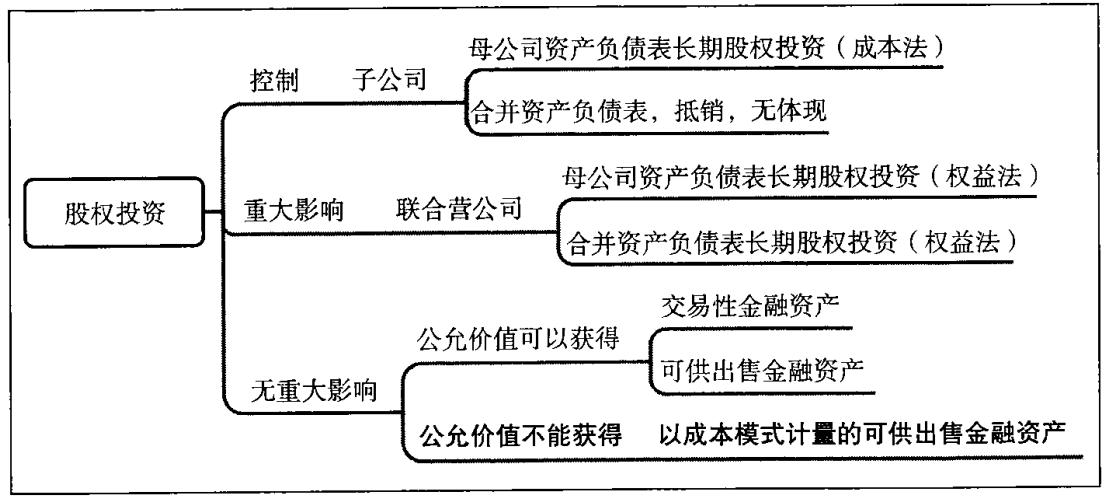

该科目记录的是企业投资上市公司的股票和非上市公司的股权,按照占其它企业的股份比例不一样,长期投资对象分成子公司,联营公司,合营公司。上市企业能够实质控制投资对象的经营活动,这种属于子公司。上市企业不能控制投资对象的经营和财务决策,但是对其有重大影响的,分为联营公司和合营公司。这里面上市公司不能单独指定决策,但可以单独否定决策的投资对象,就是合营公司,其它有重大影响的就是联营公司。

如果投资对象批准了现金分红的话,那么企业就会增加一笔应收股利,等待实际现金分红时,才将应收股利转变成现金,依旧和利润无关。如果联合营公司一直亏损,长期股权投资的账面价值减到零为上限,除非约定上市公司有承担额外损失的义务。股权计提的减值准备是不允许转回的。

股权投资的雷区

1,本期大额减值,下期卖出获利,操纵利润表。这就是通过超额的计提减值准备,降低当期利润,造成巨额亏损,然后在下一年再按照公允价值出售,增加利润。这就是利用规则漏洞,操纵利润。

2.同一控制下公司之间的收购,按照非同一控制处理,创造利润。受同一控制人控制的两家公司之间发生交易,不论盈亏,只允许调整股东权益,不允许产生利润,而非同一控制人的两家公司的收购行为,会因为非现金交互的方式产生价差从而创造收入。比如上市企业用原值1.5亿元,已经累计计提折旧0.5亿元,当前账面价值1亿元的固定资产,按照评估公允价值1.2亿元作为支付收购B公司70%的股权,那么固定资产的公允价值1.2亿元与账面价值1亿元之间的2000万元差价,就成为上市公司的营业外收入,提升当期利润。对于这种情况,可以查看这笔交易中的价格是否公平,如果有的话,要提高警惕。

3.在资产边缘小额交易,将子公司变联营公司,操纵利润表。如果企业在不丧失对子公司的控制权的情况下,增减持股比例,都只会对股东权益进行调节,不影响利润表。如果是丧失股权控制的话,上市公司就可以产生投资收益,所以企业通过小额股权交易(比如原持股51%。卖掉2%),将子公司变成联营企业,并产生收益的时候就要提高警惕。

4.将一揽子减持分拆成两次或两次以上的独立交易。比如说第一笔交易在不影响控制权的情况下亏损卖出,这样就会导致净资产下降,但是同时也提高了净资产收益率(ROE),而这个指标是上市企业最重要的财务指标之一,有兴趣的同学可以去找一下前面在财务分析之净资产收益率文章了解一下该指标。然后再下一笔交易中丧失控股权,将上一笔的亏损额加载本期交易价格上,这样就会产生本期利润。