美瞳背后,是武装到眼球的颜值经济。/视觉中国

颜值经济的C位年年易主,去年是口红,今年是美瞳。

据青山资本,2020年,中国美瞳行业终端销售额超200亿元;据头豹研究院,2015-2019年,中国美瞳市场规模由7.4亿元,增长至15.9亿元,年均复合增长率高达21.1%。

即便如此,其市场渗透率也仅为7.5%,相比“美瞳大国”日本高达32%的渗透率,还有超过3倍的潜力。

蛋糕是否真的飘香出圈,还得看圈外人的态度。美妆护肤品牌“完美日记”“橘朵”“稚优泉”等,相继跨界推出美瞳;国货彩妆品牌Apinkbaby甚至在今年年初关停淘宝店,宣布另起炉灶主攻美瞳领域。

完美日记连美瞳产品都做出来了。/完美日记官网

在全民爱美的风潮下、疫情带动的“上半脸经济”中,这片眼珠子上的薄膜异军突起。

但没有高楼能在一夜间筑成,美瞳是如何一步步走进我们的生活、如何攀上中国市场高点的?

风从西边吹来

严格来说,美瞳应该叫“彩色隐形眼镜”,是隐形眼镜的衍生品。

1845年,第一位提出“美容性隐形眼镜”概念的英国学者赫歇尔(Herschel),设想用角膜霉菌制作透明镜片,以矫正视力。那时人们对眼睛变美的需求,仅为“不用戴有框眼镜”。

过了大概100年,有学者发现,相比硬邦邦的玻璃,水凝胶材料柔软、亲水且不易碎。一位叫马可(Seymour Marco)的美国验光师灵机一动:隐形眼镜的舒适性难题,不就解决了吗?

“水凝胶隐形眼镜”打开市场后,马可再接再厉,又研发出“硅水凝胶”材料,其透氧量是前者的5倍——时至今日,硅水凝胶依旧是强生、库博、视康等头部品牌的主原料。

但在美瞳的故事里,关于马可的描述仅寥寥几笔,浓墨重彩的部分基本围绕“强生”。

美国品牌强生买下硅水凝胶生产技术后,通过市场调查发现,隐形眼镜作为需反复佩戴的产品,消费者依旧对它的卫生性抱有顾虑。

1987年,强生推出两周一换的隐形眼镜。与一年一换的传统隐形眼镜相比,它的更换周期短,意味着杂质沉淀、感染眼球的概率更小,因此很受欧美地区消费者喜爱。

上世纪,隐形眼镜还不具备今天的美妆属性。/视觉中国

21世纪初,化妆文化在亚洲盛行,特别是在日本,不但有“出门倒垃圾也要化妆”的说法,更有当地媒体指出“高中男生都会定期修眉、随身携带润唇膏”。

强生再次嗅到商机,在2004年,推出了表面有圆圈图案的隐形眼镜——

颜色绚烂的圆圈覆盖在眼球上,让瞳孔看起来变大了,营造出大眼睛的效果。

虽然圆圈的界线生硬,导致眼球黑白过于分明,并不能用“美”去形容,但满足了年轻人渴望与众不同的心态,加之赶上非主流审美的东风,这款彩色隐形眼镜便迅速打开亚洲市场。

就是类似这种效果,眼球黑白分明。/网络

同年,强生注册了“美瞳”品牌商标。年轻人为图方便,也乐于简称该品类为“美瞳”。叫着叫着,就把它叫成了一个行业统称。从侧面看,有多少人知道“美瞳”这个词,就证明它的受众有多庞大。

日本、韩国见美瞳这么火,也想分一杯羹,便争先推出luna、NEO等花纹更讨少女喜欢、价格更低廉的美瞳品牌。一夜间,亚洲美瞳市场热闹了起来。

中国作为亚洲的一部分,而且与日韩相隔甚近,美瞳风潮也在此刮起。据立木信息咨询发布的报告,2011年中国美瞳线下零售额已近7.8亿元,在整个眼镜市场中占比29.2%。

一二十年前,相信很多女孩都听说过NEO的“古诺四色”“小黑环”系列。/网络

一番火热之下,由于监管制度没及时跟上,乱象也随之浮现。

2010年,有媒体爆料,国内许多小店铺在出售三无美瞳,零售价在40-150元/对之间,批发价却低至14元/对,成本价自然就更低了。多位眼科医生在报道中提到,因佩戴三无美瞳导致眼角膜受损甚至失明的患者变多了。

刚刚新生的美瞳行业,再这样下去将会鱼龙混杂、自废武功。

当年,舆论对美瞳的态度,褒贬不一。/信息时报截图

大浪淘沙

2012年,监管部门下场整治,为这个危如累卵的新生行业注入了新的生命。

国家食药局将隐形眼镜(包括美瞳)纳入监管范畴,视其为第三类医疗器械,随后在《医疗器械监督管理条例》中明确,生产、经营医疗器械的企业,要分别取得“生产许可证”“经营许可证”。

两道门槛之下,美瞳行业小、乱、杂的行业格局得到了重塑。何况,美瞳生产圈本来就有技术门槛。

国货美瞳品牌MOODY的投资人曾坦言,与生产美妆相比,生产美瞳对技术、资金的要求更高,因此该圈子相对封闭、新企业较难入局,“美瞳供应链是有壁垒的”。

就像核心技术,往往花钱都买不到,得靠自己研发;每一款美瞳都有N种颜色、N种视力度数,比服饰尺码繁杂多了,意味着生产商需要先垫付高额成本费用,没有资金基础的小工厂根本不敢踏足美瞳。

据MOODY创始人的描述,一个美瞳工厂实现规模化的门槛,是每个月生产2000万片、需要投入超2亿元。

别看美瞳只是小小一片薄膜,作为医疗器械,它的生产难度很大。但凡有点小瑕疵,都可能致人眼盲。/视觉中国

从另一个角度看,越是走上正轨的生产商,就越不怕被市场淘汰,而且会越做越大,毕竟手握技术优势。

中国美瞳行业发展迅速,也是基于这个逻辑。

上世纪90年代,国际大牌纷纷在中国、韩国建立代加工厂,侧面给了中国“偷师”的机会。

海昌就是一个典型。

1985年,美国品牌海昌在上海、武汉等地设立加工厂。1995年,中国金可集团获得海昌的离心浇铸工艺和设备,尝试自立门户、成立海昌(中国)有限公司,又在一年后收购了美国海昌。

依靠代加工时期积累的经验,中国海昌只用了10年时间,就成为行业龙头,并在2006年聘请当红组合S.H.E做代言人——相信很多90后,都记得那句“我们的美丽,海昌隐形眼镜”的广告词。

2009年,中国海昌推出自有品牌“海俪恩”,实现研发-生产-经销的“自给自足模式”。同年,中国海昌已经有能力支付1亿元的营销费用。

当年的S.H.E与海昌,满满的回忆。/网络

“晶硕光学”成立于2009年,是中国的规模化美瞳生产厂,最大月产能可达8000万片以上。

与海昌的“单飞路径”一致,2011年晶硕光学开启第一家线下自营店,又陆续将产品推进屈臣氏、天猫等平台。2019年11月-2020年10月,晶硕光学旗下美瞳的销量,占天猫美瞳品类中销量的2.6%。

值得一提的是,2019年,部分科研人员从晶硕光学离职后,创立了上述的MOODY。

晶硕光学的自有产品。/晶硕官网

像海昌、晶硕光学这类企业还有很多,它们掌握国外技术后,便建立中国品牌,丰盈国内美瞳品类、推出更多满足特殊需求的细分类——市场规模,一点点变大了。

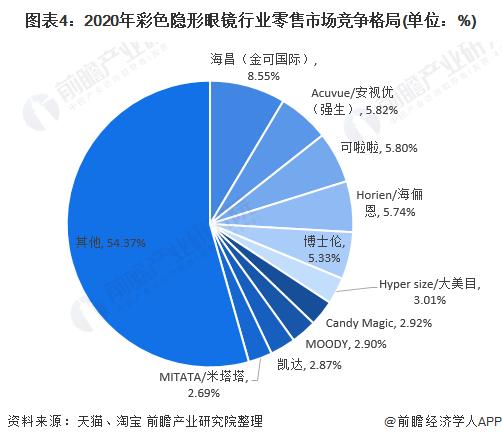

2020年的中国美瞳市场中,海昌+海俪恩累计占比14.29%。其余占大比例的,如可啦啦、MOODY、凯达等,都是国货品牌。/前瞻产业研究院

在门槛之内,美瞳行业逐渐正规、稳定。

稳定是一把双刃剑,一个发展中的行业既需要稳定,也需要突破。开始有品牌思考:如何让没有戴美瞳习惯的人,也去买美瞳呢?

看来是要靠衍生价值了。

撬动更大的消费群体

2012年11月11日,天猫首创“双十一购物狂欢节”,销售额仅用13个小时就超了100亿元;24小时后,淘宝、天猫累计销售额达191亿元。

这个节点后,国内电商进入黄金时期,美瞳行业也搭上了这班顺风车。以国货品牌“COFANCY可糖”为例,它在2020年3月才入驻天猫,线上销售额在短短两周内就破100万元、3个月后破1000万元。据青山资本,2020年中国消费了18亿片美瞳,有一半是在线上售出的。

如果说吃到电商红利,只是运气好,那接下来的产品改革,就是美瞳在主动出击了。

早在2017年,阿里健康数据就观察到一个现象:每10个在网上购买隐形眼镜的人,有7个会买有颜色的美瞳。消费者的心理很简单,既然我都要戴眼镜了,何不戴颜值更高的呢?

如今,这个现象已经演变成“没近视的人也会买美瞳,而且会买很多对不同花纹的”。

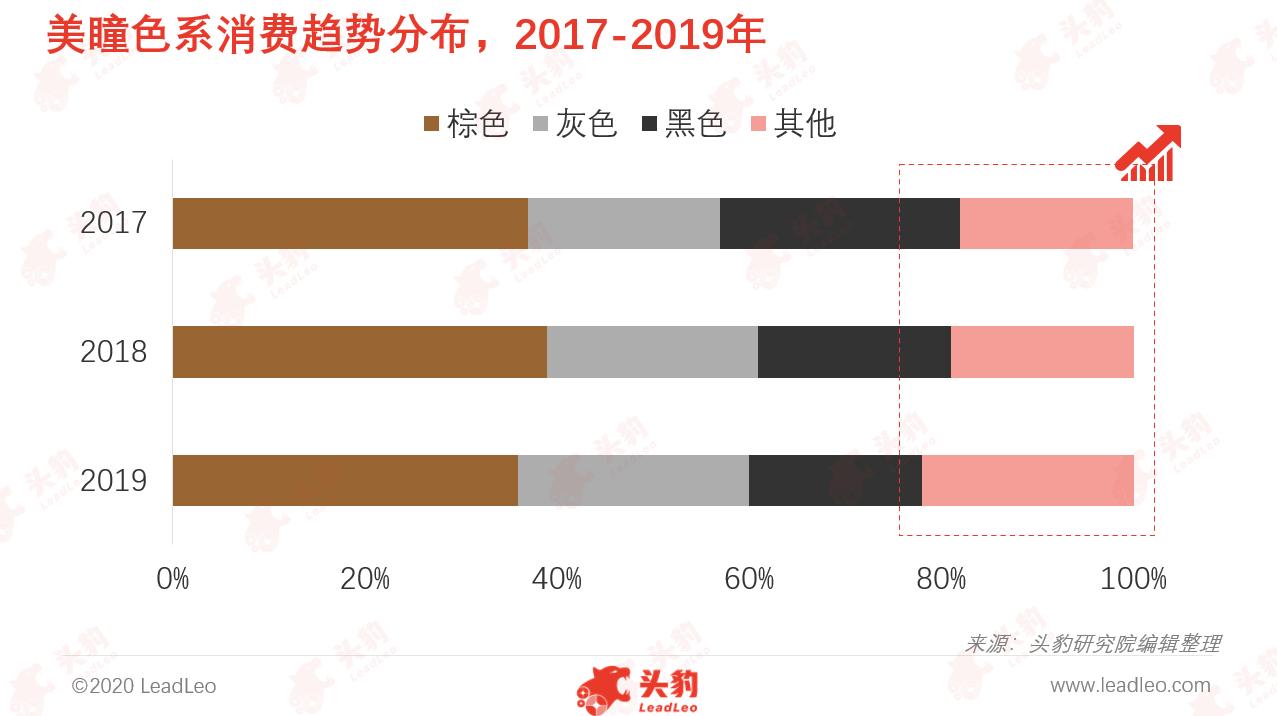

据阿里健康,2019年,90后、00后成为美瞳消费主力军,而且其中近33%的人有持续反复购买美瞳的行为;头豹调研发布的报告也提到,蓝色、粉色、绿色等小众的美瞳颜色,市场消费占比正逐年上升。

小众色的消费趋势逐渐上升。/头豹调研

这意味着,年轻人愿意为了一个特殊妆容,或是搭配一个特别的头饰,专门买一副美瞳——即便买回来后可能只戴一次。但没关系,在家囤多点“应急”,总比没有好。

而美瞳品牌们需要做的,就是不断推出搭载新花纹的产品,来维护美瞳的“美妆属性”——它就像一道魔咒,让原本不戴的人主动美瞳、让戴美瞳的人买更多美瞳、让美瞳从医药用品进阶为日常消费品。

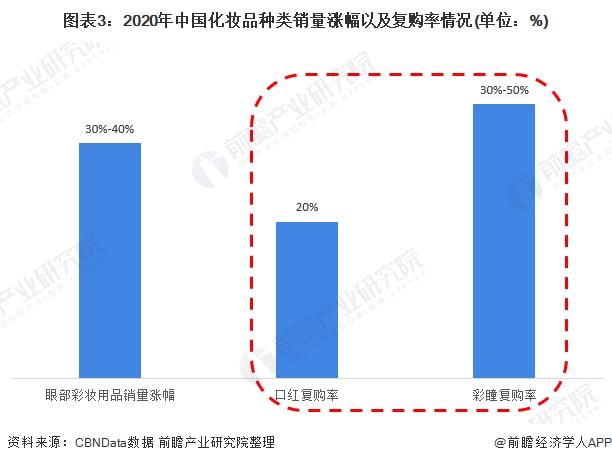

论复购率,美瞳比口红高了10%-30%。/前瞻产业研究院

还有品牌多走了一步,借明星效应、情绪营销等方式,刺激消费者痛点。

去年双十一前,MOODY与偶像团体R1SE成员翟潇闻合作,让他在微博发布种草文案。该美瞳取得单平台13万次点赞、11万次转发的成绩,让品牌方名气大涨。以至于到了今年1月,明星虞书欣在小红书个人账号推荐美瞳时,明明说的不是MOODY,但许多网友潜意识中将两者写到一起、将关联词条顶上热搜。

COFANCY可糖曾在妇女节、母亲节及发布新品时,配上“她们值得你勇敢表达这份爱意”“不是只有少女才美,也不是只有女神和女王才有魅力”等文案,以打动女性消费者的心。

视觉营销也是一条路,让人看到产品图后就有想买的冲突。/COFANCY可糖 微博

美瞳行业一鸣惊人后,开始有人质疑它是否被夸大来谈了。毕竟与800多亿元规模的眼镜市场相比,它还是太微小。

但不要忘记,眼镜是在15世纪进入中国的,经过500多年才发展成现有的规模、观念才如此深入人心。美瞳从一股西方的微风,发展到今日的巨大风口,也不过区区20年。

未来还有很多个20年,美瞳这把“财富钥匙”的潜力还很巨大。

新技术往往会改变人们的生活,眼镜改变了我们的阅读习惯,美瞳将改变我们的什么呢?

参考资料

[1] 200亿的美瞳市场,那么好进场吗?|聚美丽

[2] 颜值经济崛起,美瞳市场蓬勃发展|头豹研究院

[3] 我国美瞳行业主要销售渠道为微商,2020年占比达45%|观研报告网

[4] 有人成本不到10元,年入百亿,揭秘美瞳行业爆火背后|伯虎财经

[5] 国产美瞳路有那么好走吗?|BBB研究所