上一篇文章,咱们聊了聊为啥现在的市场跌得那么不对劲。

大家留言是各抒己见啊,只是很多都无法放出来,有些已经直接被屏蔽掉了。

跌跌不休,原因当然是多方面的,小巴今天再聊聊其中一个重要的原因——房地产。

过去20多年来,中国房地产业高速发展,成为经济增长的主要引擎。如今,房地产的问题也对经济造成了重大影响。

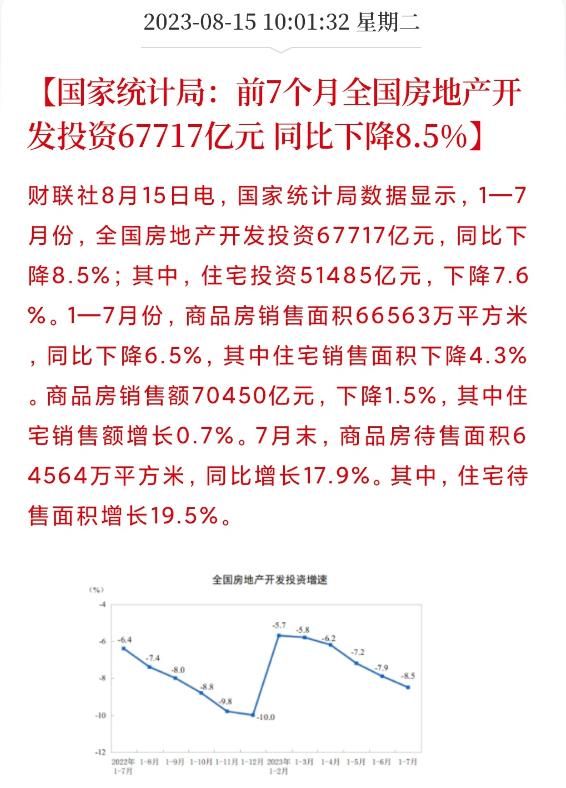

上周,国家统计局公布数据,7月份的社会消费品零售总额和工业增加值都低于预期,房地产投资下滑。

(来源:财联社)

这周,央行宣布1年期LPR下调0.1个百分点,5年期LPR持平,降息幅度不及预期,加大了市场对房地产行业的担忧,又一轮抛售和大跌。

一直以来,很多人认为,楼市和股市之间是此消彼长的关系。

当市场可以用于投资的钱是一定的,股市繁荣必然会抽走楼市的资金,反过来,楼市的繁荣也可能会导致股市资金的流失。

2001年到2005年,全国楼市一片繁荣,成交价和成交量节节攀升,股市却异常萧条,似乎从侧面论证了“跷跷板效应”。

但是当2007年股价上涨的时候,多地房价也开始快速上涨,好像也不是此消彼长的关系了。

包括现在,楼市不行,股市也没上去。

市场上还有一种观点,认为股市和楼市走势正相关。

因为决定股价走势和房价走势的最根本的因素,都是经济基本面,经济发展状况良好、物价水平稳定和购买力增长时,股价走高。

股价上涨会使投资者的资产升值,提高购买力,房价会因为需求扩张上涨,地产公司可以通过股市融到大量资金,也会助推地价和房价。

当股市下跌,投资者的财富会缩水,购房需求被抑制,房地产公司融资困难,楼市也不太行。

反过来也是一样,房地产涉及的产业覆盖很广,地产、银行、钢铁、建筑、家电等等,如果房地产兴旺,这些企业的业绩就好,房地产不行,企业难做,股价表现也低迷。

以上两种观点,听着都有其道理。到底股市和楼市之间有什么关系?

关于这个问题,小巴最近看到中信建投的一篇研报《“后地产”时代,楼市、股市向何处去》,分析得挺好的,能够给我们一些新角度。

下面给大家分享一些核心内容:

1、楼市和股市完全无关的可能性不大,但两者的关系并不稳定。

楼市和股市的关系不可能完全没关系。

房产、股票作为大类资产在居民资产配置中都占有重要位置。2019年,中国居民房地产配置占比40.4%,股票配置占比29.6%,关于房地产和股票的投资决策会影响居民的投资规模和投资结构。

历史上出现过同涨同跌和此消彼长的时期,两者的关系不那么稳定,走势呈现“总体同步,个别背离”的特征 ,大体上围绕经济基本面顺周期波动,或者因为流动性收缩和扩张,一起涨跌,但有时也会出现背离。

这就要说到,虽然楼市和股市都在家庭资产配置中占重要地位,但两者的性质相差很大。

相较于股票,房屋属于民生的范畴,我们国家的房地产市场有明显的“政策”特征。

除经济走势外,政府调控的方向及力度也会影响楼市。

另外,由于房子门槛高,交易成本高,而股票的门槛和成本就远远低于楼市,流动性也会造成两者的走势存在滞后。

2、美、日地产危机后,楼市呈现出两种不同的走势,根本原因还是人口结构。

美国和日本都经历过房地产泡沫的刺破。

21世纪初,为了防止互联网泡沫带来的衰退,美联储不断降息,房地产泡沫逐渐累积。

到了2004年,为了避免经济过热,又大幅度加息,最终房地产泡沫被刺破,房产大幅度贬值,造成了全球性的金融危机。

不过,在08年金融危机后,经过一系列宏观调控,美国楼市和股市都迎来了长牛。

日本房地产泡沫刺破的背景和美国相似,但结局却不一样。

1991年地产泡沫崩溃,1994年日本楼市和股市进入了持续下跌的恶性循环,后面通过政府的宏观调控,日本股市复苏,但楼市依然低迷。

一边是长牛,一边是失去的30年,美日两国楼市分化的原因除了政府是否有效调控外,核心是人口构成。

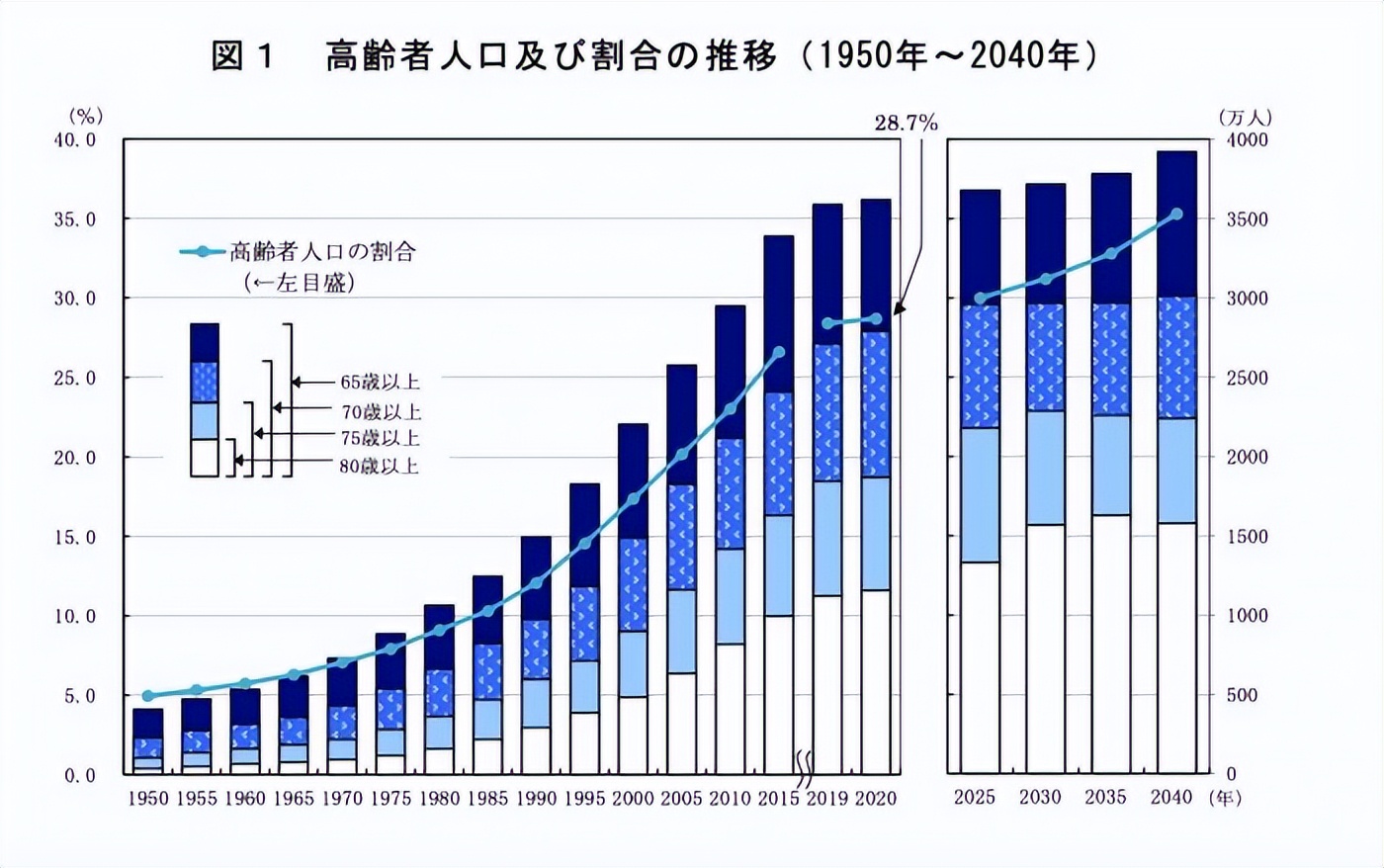

根据联合国的定义,日本在1970年已经进入老龄化社会,65岁以上的老年人占总人口比例为7%;1994年比例达到14%,进入老龄社会,2007达到21%,进入了超老龄社会。

日本在2009年的时候进入人口负增长时代,老龄化叠加少子化,楼市需求疲软。

(日本老年人口走势 来源:日本总务省)

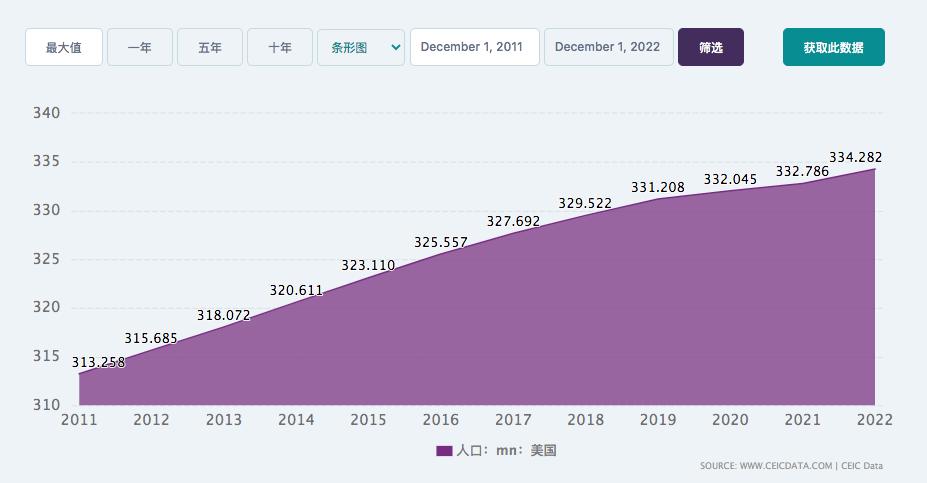

但美国在经济危机后,25岁-44岁青壮年的比例逐渐上升,不仅保证了劳动力的供给,也支撑起了购房需求。

(来源:CEIC)

3、中国的“后地产”时代,和日本相似,又有不同。

我们和日本相似的地方在于人口问题和城镇化进程。

1994年,日本的城镇化进程为 78% ,2022年中国的城镇化率为 65% ,城镇化趋缓。

人口老龄化、少子化造成需求疲弱。

2021 年第七次全国人口普查结果则显示, 中国65岁及以上人口占比超 14%,进入老龄社会。

今年,《每日经济新闻》援引国家卫健委下属单位的一项研究称,2022年中国总和生育率从2020年的1.30降至 1.09 。这个水平不仅远低于保持人口稳定所需的2.1,还低于长期以来一直是老龄化社会的日本1.26。

我们和日本不同的是经济增速 ,日本在1994到2021年,年均GDP增速只有1.2%,且多次出现负增长。

(来源:CEIC,中泰证券研究所)

咱们国家虽然复苏的步伐比预期的要弱,今年政府的预期仍然有5%,咱们现在只是经历新旧动能转换的必然阵痛,中国也不会成为下一个日本。

世界银行6月发布最新一期《全球经济展望》报告中,预计2023年全球经济将增长2.1%,2023年中国经济将增长5.6%。

根据世界银行3月份发布的报告,全球潜在经济增长率将降至2000年以来的最低水平,2023年至2030年间平均年度增长率预计为2.2%。

也就是说,只要中国未来10年年均GDP增速超过3%,经济增速依然可观,在全球的份额仍会上升。

按照中信建投这份报告,他们预计,在一轮房地产销售周期内,中国房地产与股市的走势关系还是会保持“总体同步,个别背离”。

但从更长的时间维度来看,楼市正逐步接近上行拐点,不久的将来会进入景气缓慢下行的阶段,但在稳楼市的大政策下,也不会出现暴跌,至于股市,在经济增长潜力下,大概率会走出独立行情。

也就是说,短期来看,房地产危机,是当下股市萎靡的原因之一,但长期来看,股市是可以在楼市缓慢下行的大趋势下,独立走牛的。