【浙商银行FICC】2023年银行间货币市场回顾与后市展望###

一、2023年货币政策简要回顾

2023年,随着疫情防控优化与国民经济恢复,货币政策回归中性宽松基调,货币政策操作秉持“稳健的货币政策要灵活适度、精准有效”原则,有量有价,结构积极,工具箱丰富,营造了适宜的货币金融环境,进一步为实体经济支持服务提质增效。

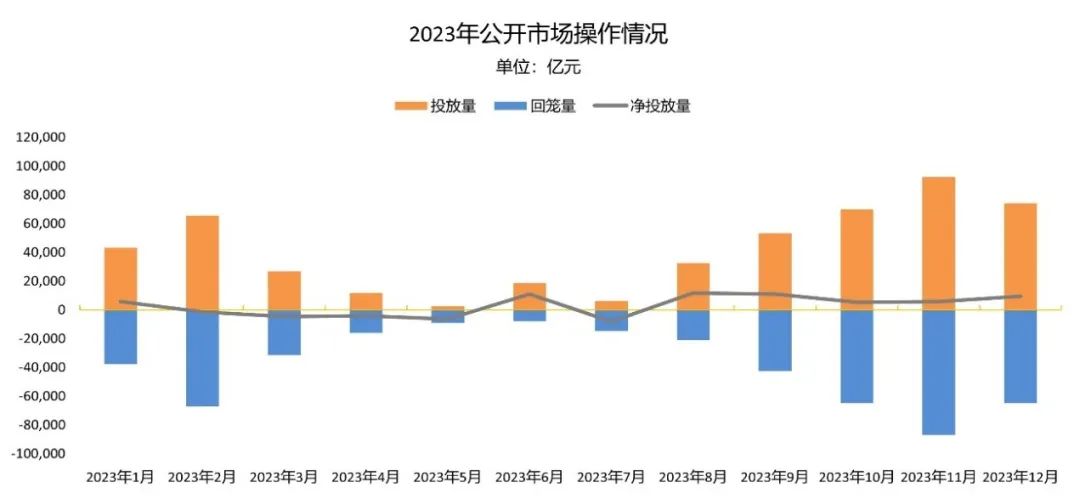

数量工具方面:2023年3月和9月,两次降准,幅度均为0.25个百分点,累计释放流动性超1万亿。全年中期借贷便利(以下简称MLF)累计开展70750亿,期限均为1年,净投放25250亿。全年公开市场操作(以下简称OMO)净投放11110亿。及时对冲年内现金投放、缴准、缴税、政府债专项债发行、季末指标等因素的影响,引导市场流动性维持合理充裕,资金利率维持合理水平。重要节点分别投放春节资金、半年度资金、三季度跨季资金以及跨年资金约2.3万亿、1.17万亿、2.45万亿和2.84万亿。

价格工具方面:2023年6月和8月,两次下调OMO 7天期逆回购利率和MLF利率,年末分别为1.8%和2.5%,较上年末下降20p和25bp。1年期*款贷**市场报价利率(以下简称LPR)合计下调20bp至3.45%,5年期LPR下调10bp至4.2%。全年先后三次下调定期存款、通知存款、协定存款、活期存款等多个存款品种利率,降低银行负债端成本,为让利实体经济创造了空间。

结构性工具方面:2023年在重点领域和薄弱环节上,实施碳减排支持工具、支持煤炭清洁高效利用专项再*款贷**、交通物流专项再*款贷**,支农支小再*款贷**、普惠小微*款贷**支持工具、普惠养老专项再*款贷**等。通过保交楼*款贷**支持计划、房企纾困专项再*款贷**、租赁住房*款贷**支持计划等,在房地产市场持续发挥作用。12月,重启抵押补充*款贷**(以下简称PSL)新增额度3500亿,加量助力“三大工程”。

二、2023年货币市场整体运行回顾

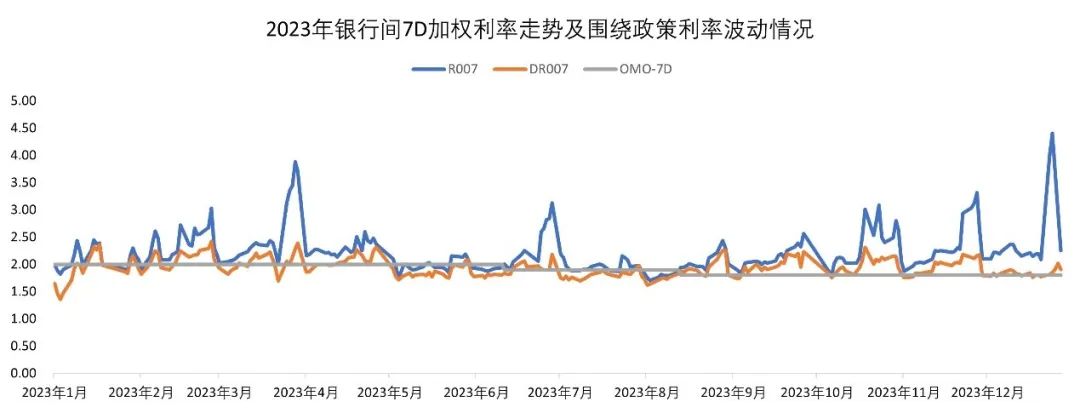

2023年,在货币政策持续发力下,全年整体资金利率水平相对平稳,围绕政策利率上下波动,但在月末节点价格多次大幅跳涨,尤其是非银价格波动较大,流动性摩擦时现,流动性分层明显。

(一)货币市场交易活跃度显著提升。银行间市场债券回购累计成交1673.82万亿,日均成交6.7万亿,同比增长21.3%;同业拆借累计成交89.89万亿,日均成交5739亿,同比增长2.6%;交易所债券回购累计成交457.84万亿,同比增长13.5%。

(二)货币市场利率中枢抬升。3月、6月、9月、12月同业拆借月加权平均利率分别为1.70%、1.57%、1.87%、1.78%,质押式回购月加权平均利率分别为1.85%、1.67%、1.96%、1.91%,其中,10月同业拆借及质押式回购月加权平均利率分别为1.92%和2.04%,与同期相比上升0.51个和0.6个百分点。

三、平仄起伏的资金面

回眸2023年,货币市场在经济增长的内生动力和政策支持的外生拉力交替共振下,资金面宛如一曲平仄起伏的短歌。

(一)波动的资金面。2023年的货币市场核心主要由三轮波动构成,究其本质,归结于资金供给和需求的动态平衡。

第一轮(年初至2月底):疫情后经济复苏、信贷投放靠前发力、春节效应、叠加缴税和跨月等多重因素,短期内需求端对银行体系流动性带来大量消耗。春节前夕通过OMO连续投放大额逆回购,市场情绪稍有好转,但跨月后资金利率没有回落,DR007持续位于2%以上,分层现象初显。一年期国债收益率从年初2.10%附近抬升至2月底的2.30%,一年期同业存单从年初2.40%附近一路高歌猛进,2月底已来到至2.74%,逼近当期政策利率2.75%。

二季度的货币市场在经济数据疲弱的背景下,信贷投放和专项债发行放缓,意外降准和降息后,流动性进入供需平衡状态。DR007基本维持于OMO 7天逆回购利率偏下方运行,一年期同业存单利率从2.70-2.75%高位下行至8月中旬2.21%,达到全年最低点。

第二轮(8月底至10月底):超预期降息,资金利率不降反升,资金面逐渐收敛,月末出现大幅波动。受制于人民币汇率持续承压、央行表态“防止资金空转套利”和“保持利率水平合理适度” 以及政府债净缴款、跨季指标等因素,对银行间流动性造成大量抽水,导致银行体系供给减少,存单持续提价发行。8月上旬起,资金利率从低位逐渐攀升,存单也持续提价。行至10月,利率中枢持续高于OMO 7D利率,一年期同业存单利率也逐渐超过当期MLF利率2.50%,最高来到2.55%,资金分层愈演愈烈,DR007-R007最高利差在60-70bp。

第三轮(11月中旬至12月上旬):MLF操作规模创新高,但在一万亿国债增发、政府债净缴款维持高位以及“防止资金空转”再次提及等影响下,银行体系持续消耗流动性,扩大了市场资金需求,导致利率中枢再次抬升,资金面脆弱,同业存单价格居高不下。1年国债利率从11月上旬的2.15%附近上行至12月上旬的2.4%,达到全年最高点。1年同业存单利率上行至2.67%,高于当期MLF利率17个百分点。资金分层现象仍在,DR007-R007利差维持在45bp左右。

随后,公开市场跨年净投放加大以及“适度平滑信贷波动”指导下,宽货币信号强烈,市场对跨年预期向好,资金利率小幅回落,平稳跨年。

(二)凸显的货币市场特质。

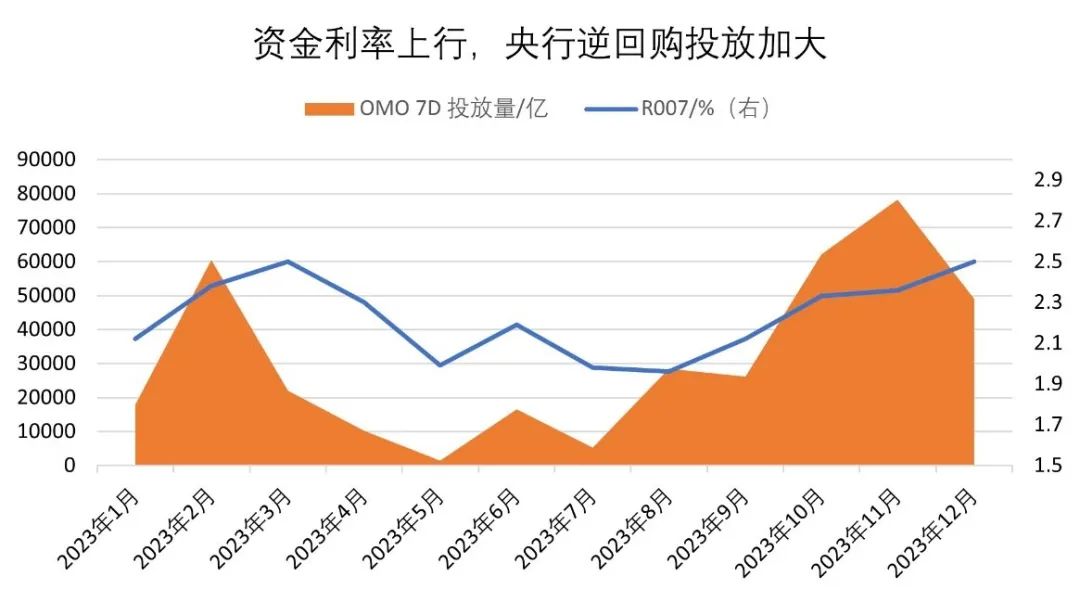

1、市场高度依赖央行公开市场操作,以维持短期资金面平衡。在货币政策简要梳理回顾中,不难发现2023年央行公开市场投放灵活积极,资金利率上行环境下,逆回购投放量相应增大,比如在时点性窗口、配合宽信用政策实施以及对冲政府债净缴款等方面尤为明显,引导资金面维持量足价均的态势。

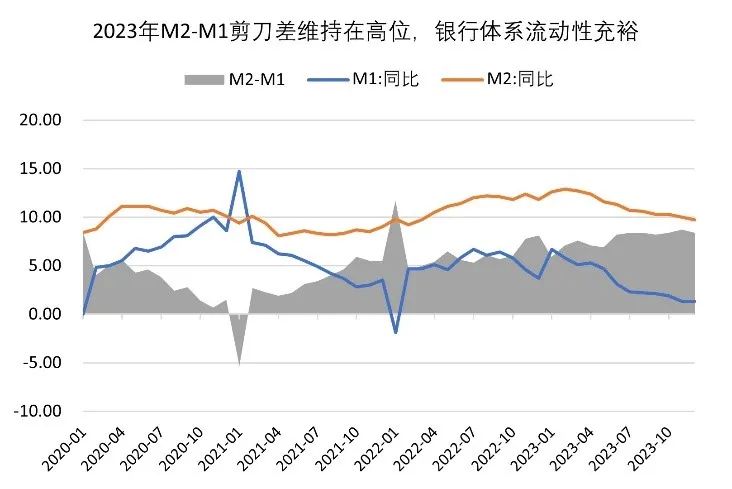

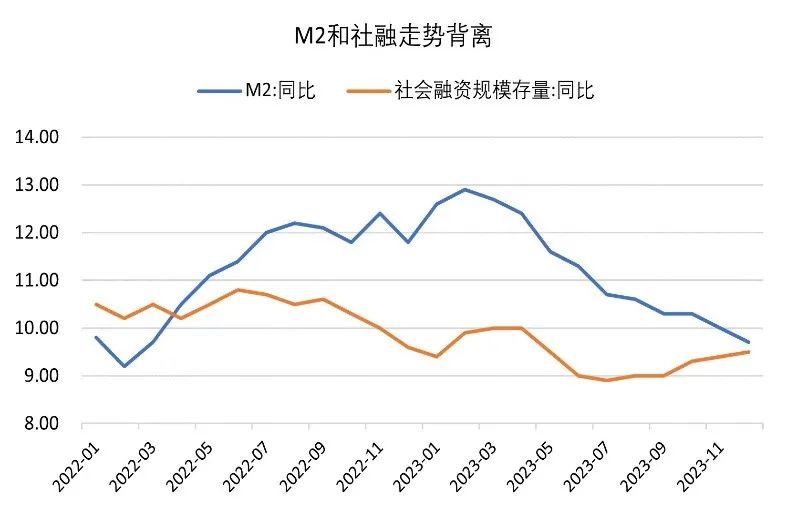

2、银行体系上层流动性充裕,但实体经济需求疲软,资金活化效率较低,淤积于银行间。

(1)M2同比增速持续高于M1,剪刀差持续走阔,两者差值从1月的5.9%扩大到12月的8.4%。

(2)下半年以来社融增速回升,但M2增速持续回落,M2增速与社会融资规模背离情况未得到修复,全年差值均值达1.85%。

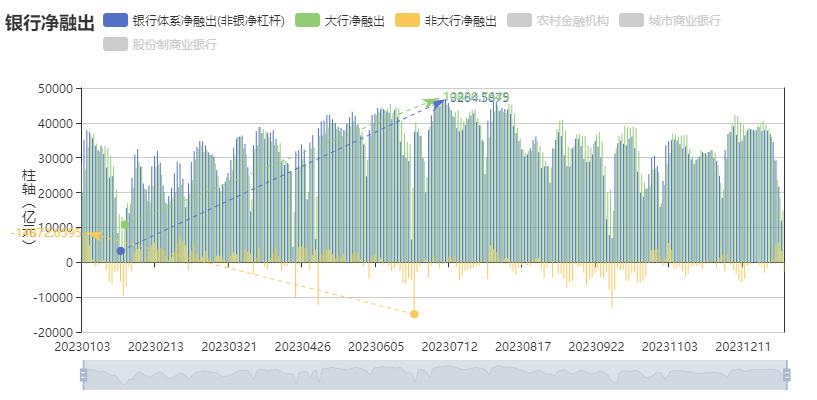

(3)银行体系流动性存在一定倾斜,集中向大行聚拢。基于以上两点,2023年大行继续发挥头雁效应,净融出规模稳定在高位。而股份行、城商行和其他银行机构受净息差、同业付息率等指标影响,净融出能力受到掣肘。

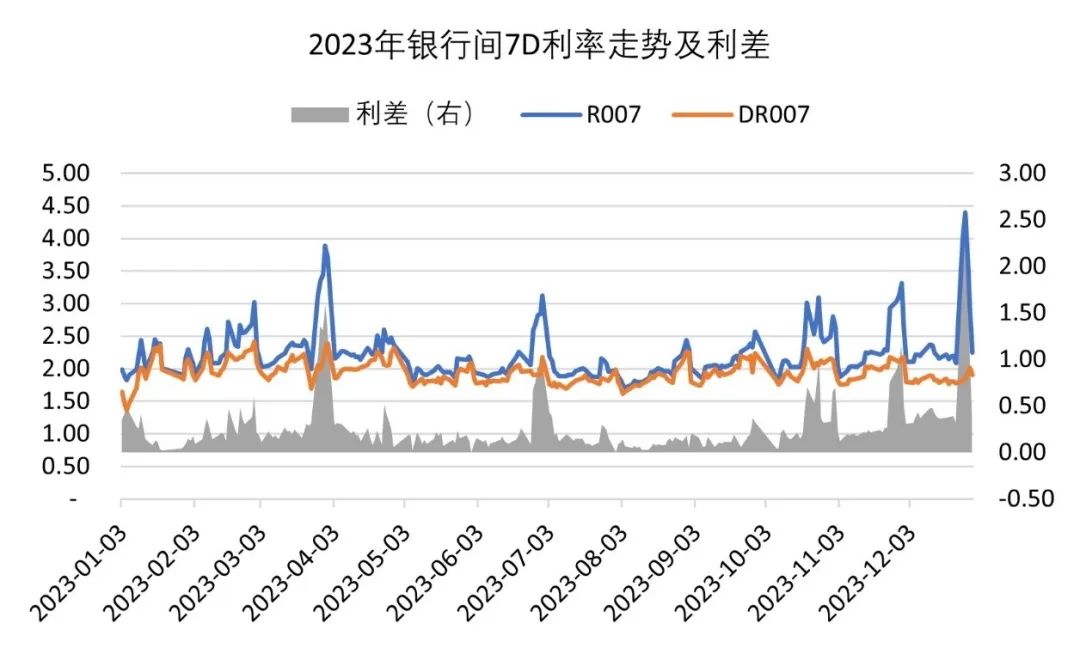

3、流动性传导受阻,DR007-R007利差走阔。前文提到银行机构通过灵活参与OMO调节短端负债缺口,但在大量同业存单到期和持续国债政府债净缴款消耗下,银行负债端缺“长钱”的情况较为突出,由此带动资金利率和同业存单利率上行,资金面转收敛,银行机构融出转谨慎,特别是作为流动性传导链条中的股份行、城商行等机构整体转为净融入,进一步加剧资金面波动,促使DR-R利差走阔。

四、2024年货币市场展望

2023年12月召开的中央经济工作会议为今年的货币政策运行定了基调,即“稳健的货币政策要灵活适度、精准有效”。货币政策仍将着力发挥主观能动性,同时加强协调财政政策,组合出击,在跨周期和逆周期调节中发挥深远作用,落实好加大力度支持实体经济可持续发展,同时进一步防范化解金融风险。

预计2024年资金利率中枢利率依旧绕政策利率上下波动,考虑信贷需求回暖、资本新规实施以及政府债发行压力等因素扰动,资金分层和波动预或将有所加大,可能导致时点性资金面收敛,预计R007和DR007利差走扩可能成为常态。