沙弥新股申购解析:南王科技、阿特斯(2023-057)

今日创业板、科创板各一支标的申购,精析如下:

(1)南王科技(保荐人:申万宏源证券)301355

本公司主营业务为环保纸袋及食品包装等纸制品包装的研发、制造和销售。

逻辑解析:

①看估值:

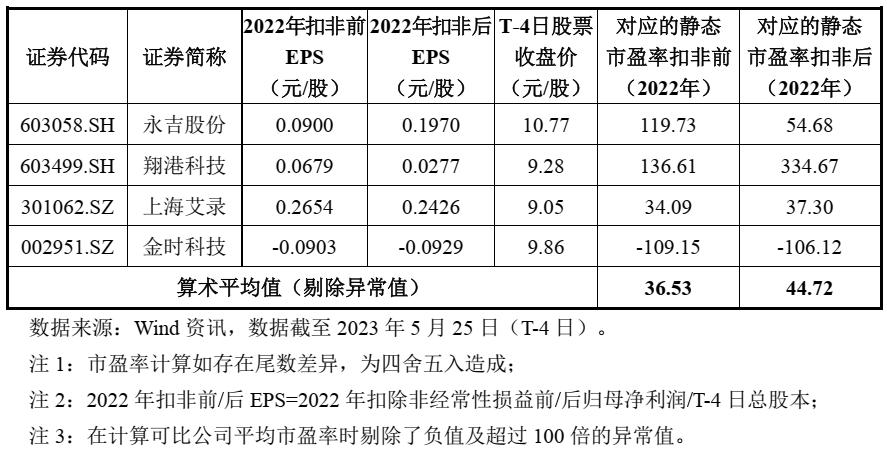

本次公开发行股票数量为4,878.00万股,发行后总股本19,509.79万股,本次发行价格17.55元/股,对应标的公司上市总市值34.24亿,对应的发行人2022年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为49.96倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2023年5月25日(T-4日)发布的行业最近一个月静态平均市盈率20.63倍,超出幅度约为142.17%;也高于同行业可比上市公司2022年平均扣非后静态市盈率44.72倍,超出幅度约为11.72%。

预计发行人2023年上半年营业收入较2022年上半年上涨14.65%~22.56%,归属于母公司所有者的净利润较2022年上半年上涨34.58%~54.77%,扣除非经常性损益后归属于母公司所有者的净利润较2022年上半年上涨36.01%~58.06%。

②基本面:

发行人主营业务为纸制品包装的研发、生产和销售,主要产品为环保纸袋及食品包装。

环保纸袋主要应用于日用消费品和快速消费品的外带包装,包括服装、鞋帽、休闲食品、餐饮、商超及百货、药店等社会消费领域,主要终端用户包括特步、以纯、鸿星尔克、安踏、奥康、优衣库、耐克、阿迪达斯、无印良品、COACH(蔻驰)、UberEats(优步外卖)、美团、喜茶、美心、来伊份、海底捞、书亦烧仙草等国内外知名消费品牌。

食品包装主要为餐饮行业提供符合食品直接接触标准的纸质内包装,包括QSR餐厅、咖啡茶饮、烘焙、休闲食品、会议场所等,主要终端客户包括肯德基、麦当劳、星巴克、华莱士、蜜雪冰城、九阳豆业、巴比食品、头号粥铺、永和大王等国内外知名餐饮品牌。

公司始终坚持“让包装更环保,让世界更美好”的企业使命,秉承“领跑行业,成为世界级品牌最信赖的合作伙伴”的企业愿景,经过多年的发展,已成长为国内纸制品包装行业位居前列的企业,具备出色的技术创新能力和生产制造能力。2019年、2020年、2021年及2022年,发行人连续入选权威杂志《印刷经理人》评选的“2019中国印刷包装企业100强排行榜”、“2020中国印刷包装企业100强排行榜”、“2021中国印刷包装企业100强排行榜”、“2022中国印刷包装企业100强排行榜”。

③看募投:

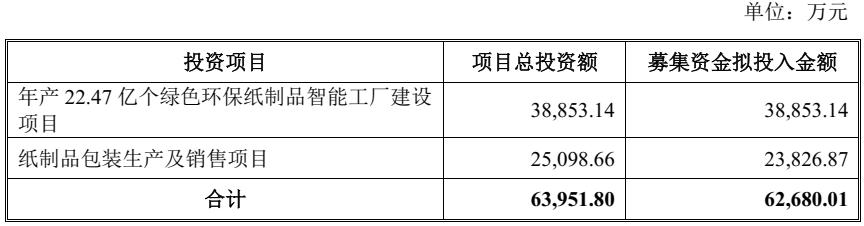

按本次发行价格17.55元/股和4,878.00万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为85,608.90万元,扣除预计发行费用约8,228.07万元(不含增值税)后,预计募集资金净额约为77,380.83万元。募集资金投资项目如下:

年产22.47亿个绿色环保纸制品智能工厂建设项目。通过本项目的实施,公司将新建成高端智能化工厂,并引进一系列国内外先进生产设备,进一步提升公司的产能和生产效率。本项目将新增环保纸制品包装产能22.47亿个/年。

纸制品包装生产及销售项目是公司现有主要业务规模的进一步扩张,有助于提高生产能力和生产效率,解决产能瓶颈,满足不断增长的客户需求。与此同时,公司将借助本项目的实施,进一步提升生产装备的自动化、智能化水平,促进产品品质的进一步提升。

综上,公司所处行业景气度较高一般(非高精尖成熟行业),募投成长空间较好(两个增产项目有助于提升市占率),估值在上半年业绩大幅上升的驱动下仍不占优,存在一定破发概率。

(2)阿特斯(保荐人:中金公司)688472

公司是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,致力于为客户提供品质可靠、技术领先、性价比高的组件产品。光伏组件是光伏发电系统中最重要的核心组成部件,其性能极大影响光伏系统的发电量和寿命,从而决定光伏发电成本。公司自成立以来一直专注于提升组件产品性能和可靠性,经过多年发展,形成了规格多样的产品矩阵,以满足光伏电站和分布式光伏客户的不同需求。

逻辑解析:

①看估值:

本次公开发行股票数量为541,058,824股(行使超额配售选择权之前)、622,217,324股(全额行使超额配售选择权之后),发行后总股本3,607,058,824股(行使超额配售选择权之前)、3,688,217,324股(全额行使超额配售选择权之后),本次发行价格11.10元/股,对应标的公司上市总市值400.38亿(行使超额配售选择权之前)、409.39亿(全额行使超额配售选择权之后),对应发行人2022年扣除非经常性损益后归母净利润未行使超额配售选择权时本次发行后的市盈率为19.42倍、假设全额行使超额配售选择权时本次发行后市盈率为19.86倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于同行业可比公司的同期平均市盈率,低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率。

公司预计2023年上半年营业收入为241.56亿元至303.20亿元,与2022年上半年同比上升22%至53%;预计2023年上半年归属于母公司股东的净利润为16.88亿元至20.74亿元,与2022年上半年同比上升270%至355%;预计2023年上半年扣除非经常性损益后归属于母公司股东的净利润为14.28亿元至18.14亿元,与2022年上半年同比上升218%至304%。

②基本面:

公司是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,致力于为客户提供品质可靠、技术领先、性价比高的组件产品。光伏组件是光伏发电系统中最重要的核心组成部件,其性能极大影响光伏系统的发电量和寿命,从而决定光伏发电成本。公司自成立以来一直专注于提升组件产品性能和可靠性,经过多年发展,形成了规格多样的产品矩阵,以满足光伏电站和分布式光伏客户的不同需求。

以光伏组件为基础,公司业务亦向应用解决方案领域延伸。光伏应用解决方案包括光伏系统业务、大型储能系统和光伏电站工程EPC业务,其中光伏系统业务主要是分布式光伏系统产品及其设备和部件的生产和销售,包括分布式储能系统;大型储能系统业务是应用于电网侧和电源侧(主要为地面光伏电站)的大容量储能系统的设备研发制造、系统集成、工程承包,运维、补容和电量交易等增值服务;电站工程EPC业务主要是电站工程项目的设计、设备采购和安装调试、竣工验收和交付等全流程建设服务。电站开发及运营包括电站销售业务和发电业务。截至2021年年末,公司已不再从事电站开发及运营业务。

③看募投:

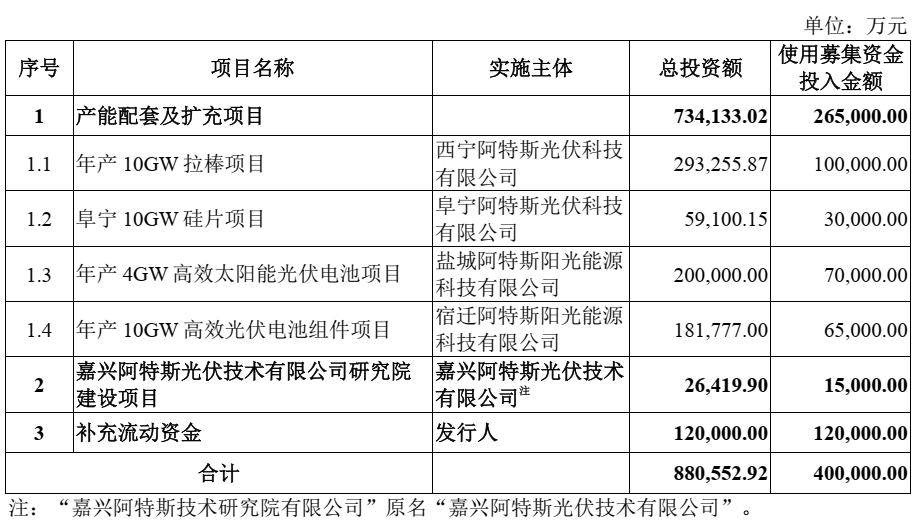

按本次发行价格11.10元/股计算,超额配售选择权行使前,预计发行人募集资金总额为600,575.29万元,扣除约27,792.86万元(不含发行相关服务增值税、含印花税)的发行费用后,预计募集资金净额为572,782.43万元。若超额配售选择权全额行使,预计发行人募集资金总额为690,661.23万元,扣除约27,815.77万元(不含发行相关服务增值税、含印花税)的发行费用后,预计募集资金净额为662,845.46万元。募集资金投资项目如下:

产能配套及扩充项目。通过实施项目,公司现有各生产环节产能将得到扩充,现有技术将进一步升级,带动产品产量提高,进一步巩固和扩大公司光伏组件业务的市场份额,提升公司综合竞争优势,提升公司盈利能力。

嘉兴阿特斯光伏技术有限公司研究院建设项目。公司对该研究院的定位为:(1)技术开发与评估平台,评估HJT电池量产设备、工艺流程等技术可行性,并对下一代超高效产品作技术储备的中试平台;(2)担负小批量产出新产品生产平台;(3)向其他基地输出和转移新技术和知识产权的平台。

综上,公司所处行业景气度较高(光伏),募投成长空间尚可(增产项目有助于提升市占率),估值在上半年业绩大幅提升的驱动下优势明显,破发概率相对较低。

结论:近日市场情绪不佳,需要注意光伏板块持续杀跌,今日激进投资者可谨慎参与阿特斯。 小沙弥今日参与阿特斯申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)