三峡水利和三峡电站是一回事吗?两者之间有什么关系?当前三峡水利的经营状况如何?估值如何?本期内容就和大家聊一聊!开始前请点赞关注支持!大家想听哪一家公司,欢迎留言交流!

之前看到很多人在聊三峡水利,并且将三峡水利和三峡大坝联系起来。看到这里价值微观感觉还是有必要和大家聊一聊,三峡水利也是价值微观关注过的一家公司,实际上这个公司和三峡大坝没有直接关系。如果说有关系,那就是这些年经过股权变革后,三峡水利也属于长江电力管辖。

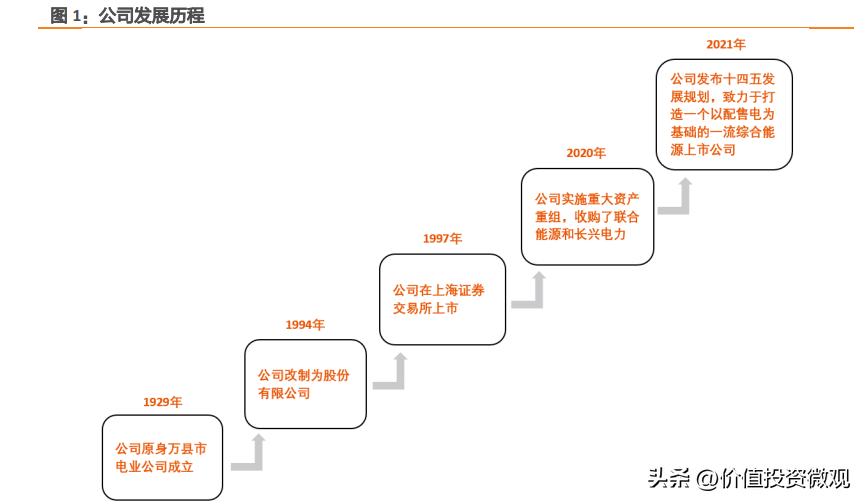

三峡水利前身是万县市电力公司,于1997年上市,是重庆市首家电力上市公司。

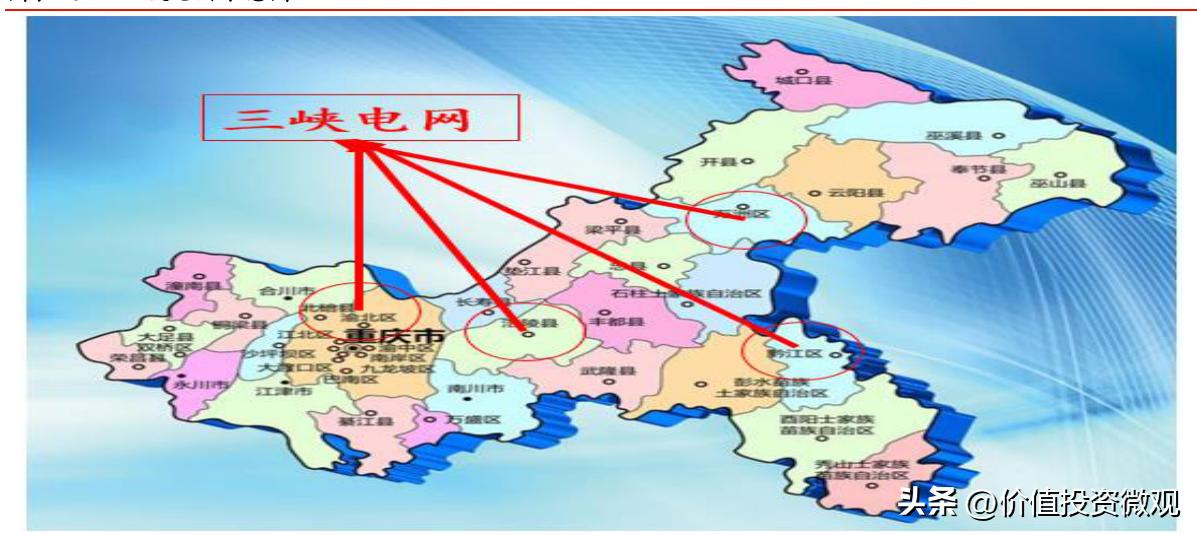

2020年,三峡水利实施重大资产重组,收购了联合能源和长兴电力,将三峡水利、长兴电力、聚龙电力以及乌江实业四张重庆区域网整合到一起,供电区域在原重庆市万州区的基础上,扩大至重庆市涪陵区、黔江区、秀山县、酉阳县等地,控股股东也变为了长江电力。

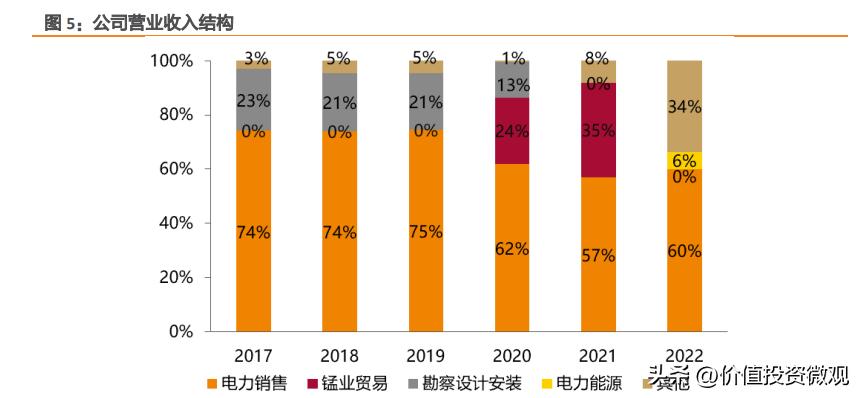

当前,三峡水利的营业构成由电力销售、锰业贸易、勘察设计安装、电力能源等组成,售电业务依然是其主要的业绩来源。重组前,售电业务收入占比一直维持在 70%以上。重组后,售电收入占比虽降至 60%,但仍占据主导地位。

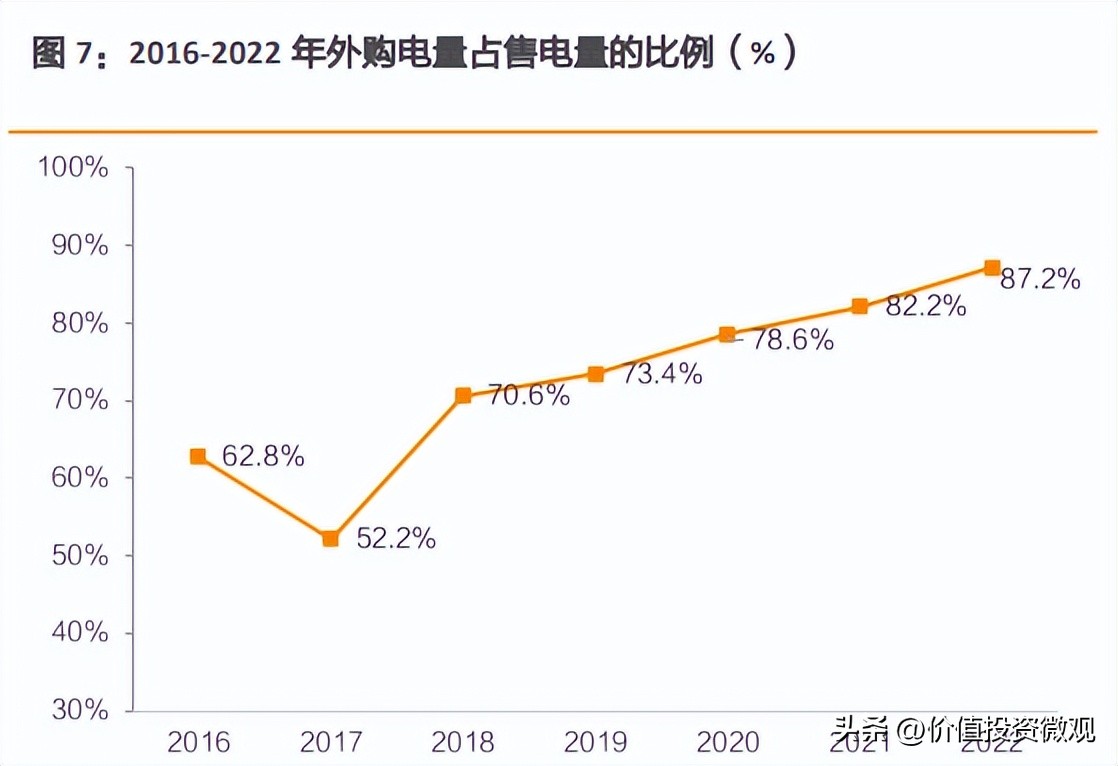

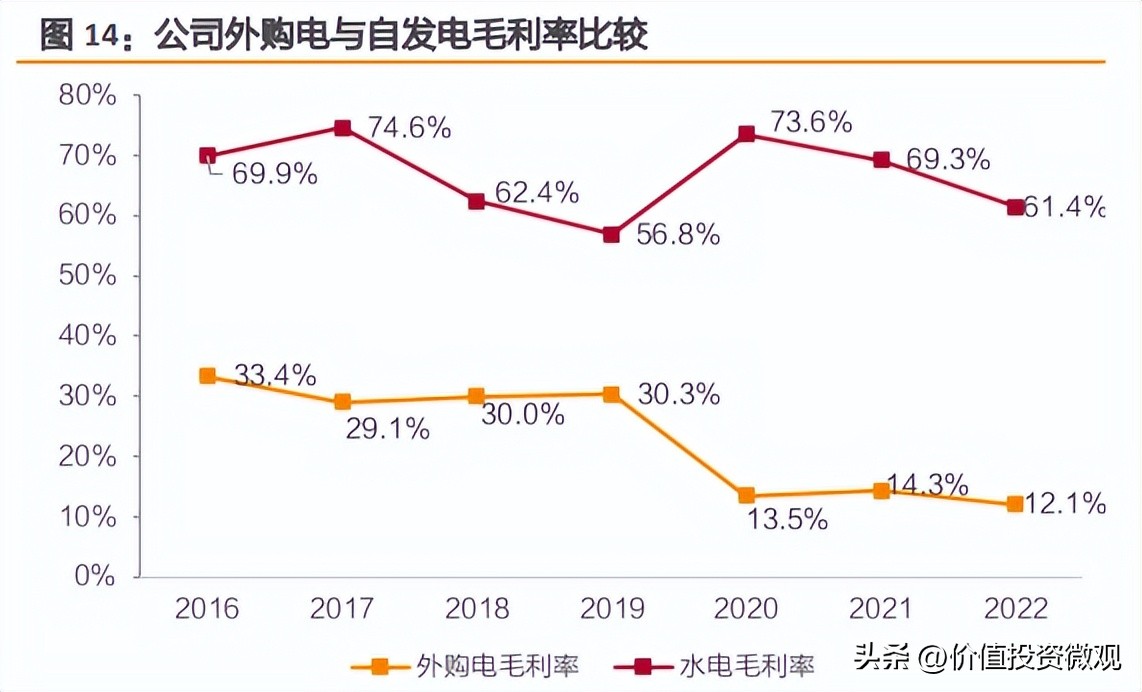

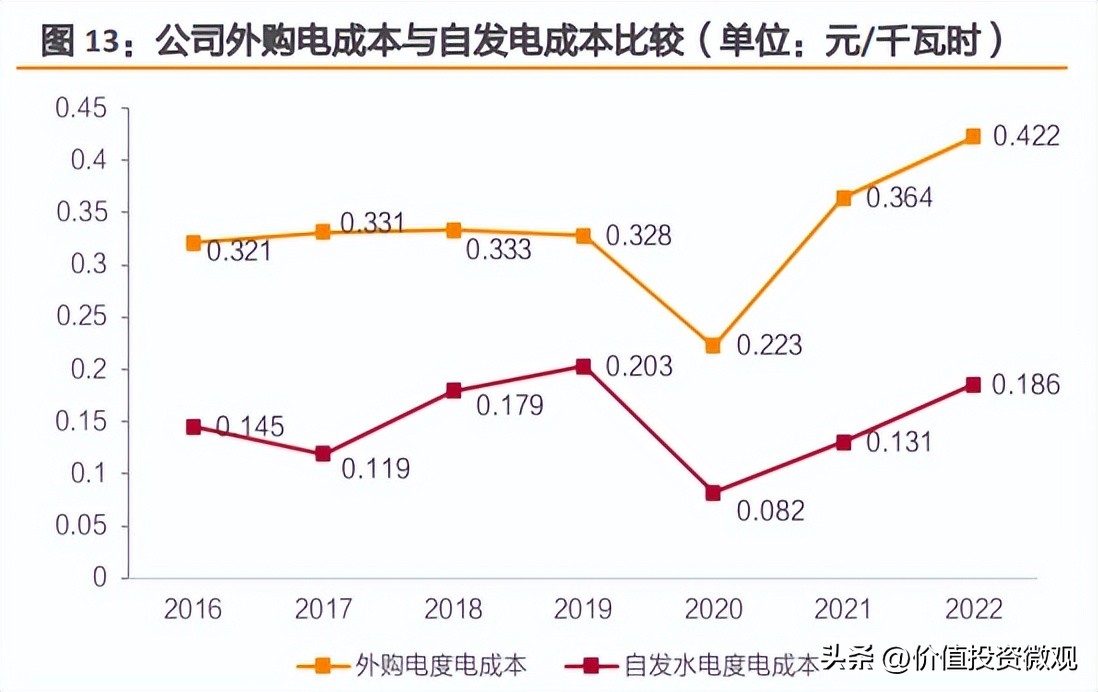

重组后,三峡水利的自营装机容量增加。截至2022 年末,其自营装机规模达到74.62万千瓦,但自有装机的增幅远小于电量需求,所以三峡水利的外购电比例大幅提。

由于外购电的电价较高,毛利率较低,导致三峡水利的净利率在持续下滑。为了扭转当前的现状,三峡水利也加大了自建电厂的建设,正在建设万州燃气发电项目,装机容量为49万千瓦,预计年发电量约 11.5 亿千瓦时;黔江10万千瓦风力发电项目,预计年上网电量约 2.16 亿千瓦时。

由于外购电成本远高于自发电成本,自建装机容量的增加,会进一步提升三峡水利的盈利能力。

与此同时,三峡水利也在进行综合能源转型,打造第二增长曲线。当前,三峡水利正在围绕“城市”“园区”“用户”三个层级,打造多样化的的综合能源服务,包括综合能源管家、分布式光伏、换电重卡、热电联产项目以及储能电站等,该业务于2022年贡献营收 7.03 亿元,同比增加165倍。今年上半年,该业务已实现营收6.77亿,占其总营收的11.9%,利润比例更是达到14.74%,增长势头迅猛,未来有望成为业绩新的增长点。

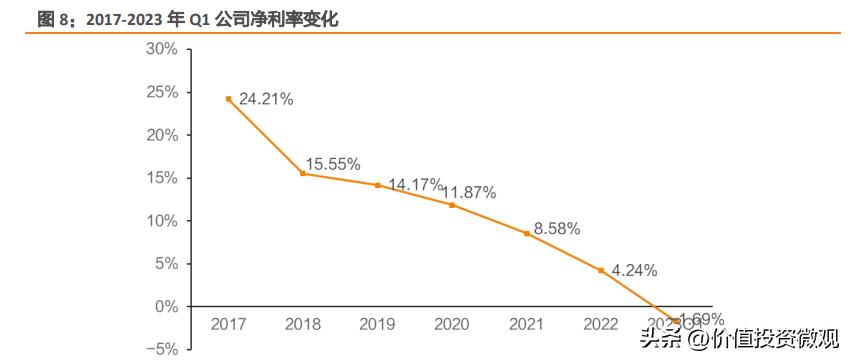

虽然,其综合能源板块增势较好,但是其整体盈利能力却在快速下滑,上半年净利润同比下降约九成,扣非净利润更是处于亏损状态。所以,三峡水利的经营压力依然较大。

由于三峡水利盈利能力大幅下滑,导致其市盈率也大幅提升,市盈率达到了68倍,显然这样的市盈率并不能代表三峡水利的真实估值。

如果从市净率来看,三峡水利的市净率仅有1.38,处于历史低位。所以,未来三峡水利的关键在于其盈利能力的改善,从目前来看,改善其盈利能力在于提升自发电量和降低外购电量的成本,而提升自发电量的比例可能是一个漫长的过程,而降低外购电量的成本,主要就看三峡电是否能够低价买入,而这主要就看管理层了。

下面,总结几点如下:

1.三峡水利虽然和三峡电站同属于一个控制股东,但是两者之间并没有直接联系,而在资产重组后,并没有改善三峡水利的经营状况;

2.未来三峡水利业绩改善关键在于外购电的成本,如果能够快速改观,那么三峡水利的估值还是偏低的,如果不能,那么就不好说了。

股市有风险,投资需谨慎!以上分析仅做学习交流使用,不作投资建议。我是价值投资微观,若喜欢请关注并留言评论。