据报道,今年5月,新版人行征信报告即将启用,目前已经在部分地区试运行,新版征信报告与旧版相比,信息将会更加细化和准确,将对社会工作以及个人生活造成很大影响。

简单归纳新版征信几大变化

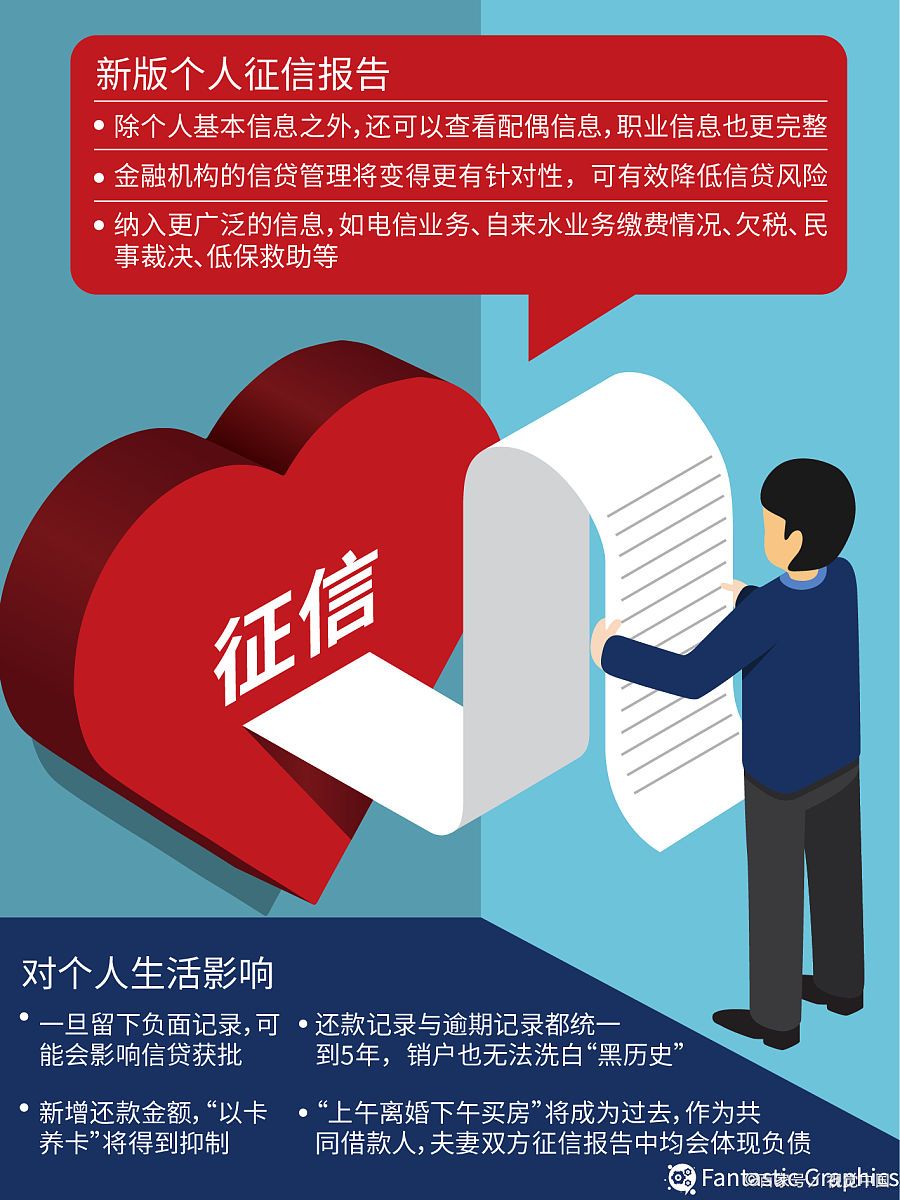

一、个人信息更加细化

1、征信不良记录保持更久更详细,旧版征信保持二年记录,可以用新的还款记录覆盖原有的不良记录,而新版征信将会保持五年,新的还款记录无法覆盖,既使销户也会保持;

2、夫妻之间负债将体现出来,旧版征信只体现个人负债,新版征信其中一方负债将体现在另一方征信上;对担保信息也会全部体现;

3、金额更加准确,原来个别银行对购车*款贷**、装修*款贷**等,征信仅体现信用卡,不体现分期金额,有的是以1元金额体现在信用卡上,新版将会杜绝此类现象。

二、个人信息将会更加全面和准确。旧版征信上很多信息不够准确,比如学历、住址、通信电话等。新版征信报告将会更完整将学历信息、就业情况、电子邮箱、通讯地址、户籍地址、通信电话、配偶信息等记录在册,其中配偶信息还包含姓名、证件类型、证件号码、工作单位和联系电话。更严格的是个人近几年来手机号码和居住信息都会全程记录在案;新版还将会对电信欠费、广播电视欠费、社保信息、法律诉讼等都记录在册。

三、征信更新将会更加及时。相比旧版征信更新不及时,有的甚至是一个月才更新,新版将采取“T+1”信息采集,既当天采集,下一天报送,也就是今天的征信任何变化,第二天就会体现在征信报告上。

新版征信报告实施后可以说是一个人的“身份证明”,个人信息将会一览无遗,将会对社会工作特别是对个人产生什么影响呢?会不会出现丈母娘择婿条件不再是有房有车,而是先看个人征信报告呢?有侍以后观察,从目前来看将会有如下几大影响:

一、会营造社会守约守信氛围,促使人们养成良好守信习惯;

二、“多头借贷”将不再存在。以往有人常利用信息更新不及时漏洞,在同一时间段向多家金融机构申请借贷,这一现象将将到竭制;

三、高负债人群很难再获得*款贷**支持,甚至个别*款贷**或信用卡额度将会受到降额处理;

四、银行和金融机构对客户更加精细化,对风险识别更加准确,将会有更多的智能风控,减少人力风控因素的影响。