大家好,我是量子熊猫,鉴于当前新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率 。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

下面进入正式内容。

2021年12月15日可申购新股分析

炬光科技(688167):

企业基本情况:

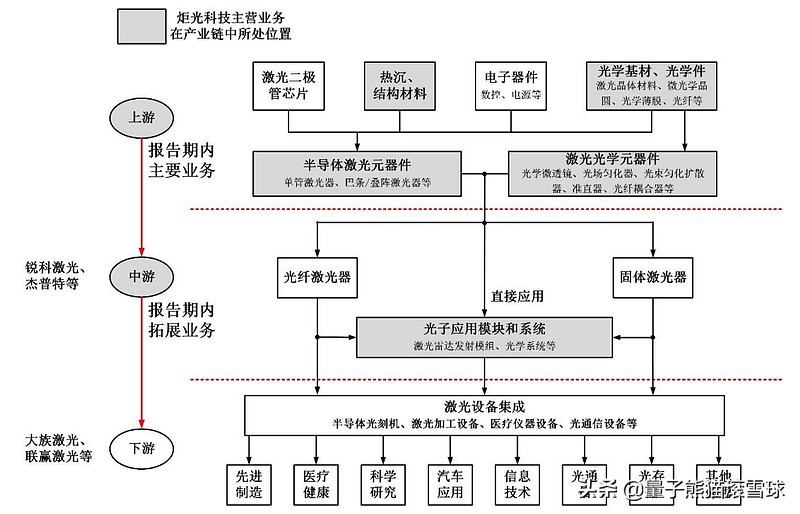

全称“西安炬光科技股份有限公司”,主营业务为激光行业上游的高功率半导体激光元器件(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在拓展激光行业中游的光子应用模块和系统(“提供解决方案”,包括激光雷达发射模组和UV-L光学系统等)的研发、生产和销售。

公司为固体激光器、光纤激光器生产企业和科研院所,医疗美容设备、工业制造设备、光刻机核心部件生产商,激光雷达整机企业,半导体和平板显示设备制造商等提供核心元器件及应用解决方案,产品逐步被应用于先进制造、医疗健康、科学研究、汽车应用、信息技术五大领域。

公司产品的技术水平、性能和可靠性指标会直接影响中下游激光应用设备的质量和性能,系产业链中的关键环节,具体产业链位置参考下图。

主要产品分为半导体激光业务、激光光学业务、汽车应用业务和光学系统业务,具体为:

(1)半导体激光业务以高功率半导体激光元器件为基础,分为开放式器件、光纤耦合模块、医疗美容器件和模块、工业应用模块、预制金锡材料等;

(2)激光光学业务主要包括光束准直转换系列(单(非) 球面柱面透镜、光束转换器、光束准直器、光纤耦合器)、光场匀化器、光束扩 散器、微光学透镜组、微光学晶圆等;

(3)汽车应用业务主要包括激光雷达面光 源、激光雷达线光源、激光雷达光源光学组件等;

(4)光学系统业务主要包括固体激光剥离线光斑、固体激光退火线光斑等多种光学系统。

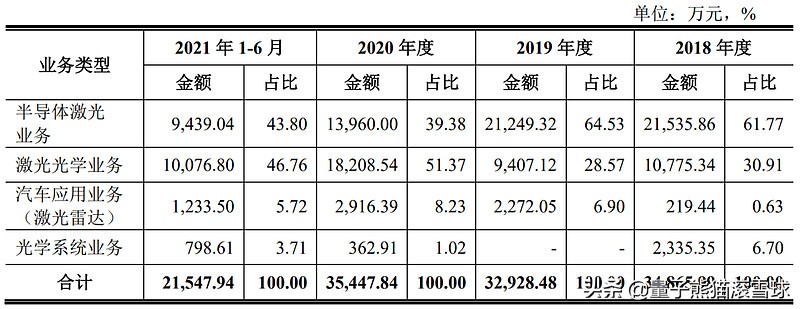

从营收结构看,主要以半导体激光、激光光学业务,两者营收占比在90%以上,其中激光光学业务占比在逐步提升,新拓展的汽车应用业务和光学系统业务占比较小。

公司牵头承担了国家重大科学仪器设备开发专项等国家重大科技项目和牵头制定《半导体激光器总规范》《半导体激光器测试方法》两项国家标准,然后还获得了各种国家奖项各种专利。

处于职业敏感翻了下上游采购名单,前五大采购商有4家为外企,并且都是芯片、光学器件等核心物料,因此虽然炬光看着很厉害的样子,但部分核心物料和技术还是在别人手里,打个大家熟悉的例子就像中兴和高通。

国产化还是任重而道远,不过从招股说明书看也已经反复提到国产化替代,长期还是看好半导体国产化替代的。

由于业务跨越了激光、电子和光学,直接对应申万一级行业为电子,国内无完全可比上市企业,适当放宽边界可比上市企业为锐科激光(300747)、杰普特(688025)、联赢激光(132.78)、蓝特光学(688127)、福晶科技(002222)。

发行情况:

企业市值53.09亿元,发行市值17.7亿元,发行价格78.69元,发行市盈率362.33,动态市盈率80.31,顶格申购需要5.5万元市值。

对比其它电子行业PE-TTM为45.13,对比锐科激光PE-TTM为54.81,对比杰普特PE-TTM为97.97,对比联赢激光PE-TTM为132.78,对比蓝特光学PE-TTM为50.97,对比福晶科技PE-TTM为43.45。

业绩情况:

预计2021年营业收入为46,000.00万元至48,000.00万元,同比增长27.82%至33.38%;

预计2021年归母净利润为6,000.00万元至7,000.00万元,同比增长72.07%至100.75%;

预计2021年扣除非经常性损益后归属于母公司股东的净利润为4,400.00万元至5,400.00万元,同比增长125.21%至176.39%。

归母净利润和扣非归母净利润差距较大,预计重点高新企业补贴拿了不少,所以我们直接看扣非归母净利润情况。

2020年营收35,987.78万元,2019年营收33,498.30万元,2018年营收35,480.96万元,年复合增速为-0.71%。

2020年归母扣非净利润1,953.75万元,2019年归母扣非净利润-8,058.57万元,2018年归母扣非净利润-68.46万元。

以往营收基本原低踏步,2021年倒是增长不少,参考招股说明书解释:

一方面在2021年疫情缓和后,在开放式器件、医疗美容器件和模块及工业应用模块等主要半导体激光业务产线市场不断扩大,另一方面由于新增了后端生产工艺,自主研发光学镀膜、对精密切割等业务,光束准直转换系列产品出货量大幅提升,销售收入相应增长,同时在预制金锡薄膜陶瓷热沉、光场匀化器等新兴市场也取得了突破。

利润方面2020年刚刚盈利,然后2021年有了翻倍的快速增长,参考招股说明书解释:

一方面公司收入增长带动利润同步增长,另一方面产线投产毛利率提升,同时公司营业效率提高,费用率降低。

因此虽然以往业绩不怎么样,但营收和利润的增长都是良性可持续的,至少盈利应该算是稳住了。

具体毛利率方面,2018年到今年上半年主营业务毛利率分别为41.77%、38.15%、51.08%和54.63%,主营业毛利率呈现逐渐提升趋势。

毛利率增长在前面利润增长也大概解释过了,这里不再赘述。

从公司基本面看,属于国家高新技术企业,是重点扶持的对象,从拿奖、国家课题标准、补贴等多方面都可以看出来,同时营收和利润已经出现了明显的改善,未来营收和盈利增长预计是良性可持续的。

从发行情况看,科创板企业,发行价格很高,发行市盈率超高,但是市盈率高主要是因为以往业绩不行,2021年业绩已经明显改善,PE-TTM也降低至80.31,预计年报披露后还能进一步降低,属于高市盈率高成长企业,有一定的风险。

申购建议:谨慎申购,我的操作:申购。

内蒙新华(603230):

企业基本情况:

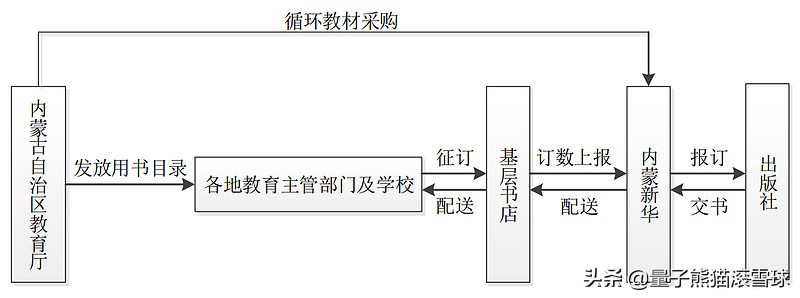

全称“内蒙古新华发行集团股份有限公司”,主营业务为出版物的批发、零售;文体用品零售;音像制品发行。

出版物主要包括教材和一般图书。

从具体营收结构看,主要以一般图书为主,其次是教材图书和教育装备及文化用品。

公司的主要客户为自治区各级教育局、各级学校,零售客户为自治区广大读 者。

国有独资,内蒙古区教材唯一授权,主要业务模式是根据教育厅出版社需求跟出版社采购转卖。

由于业务比较单一,对应申万三级行业为平面媒体,可比上市企业为中信出版(300788)、新华文轩(601811)、中国出版(601949)。

发行情况:

企业市值29.56亿元,发行市值9.9亿元,发行价格11.15元,发行市盈率22.99,动态市盈率13.55,顶格申购需要35万元市值。

对比平面媒体行业PE-TTM为15.35,对比中信出版PE-TTM为18.01,对比新华文轩PE-TTM为8.84,对比中国出版PE-TTM为12.96。

业绩情况:

预计2021年营业收入为141,415.24万元至165,043.56万元,同比增长11.34%至29.95%;

预计2021年净利润为20,151.40万元至23,145.13万元,同比增长0.16%至15.04%;

公司预计2021年扣除非经常性损益后归属于母公司股东的净利润为17,619.40 万元至21,527.43万元,同比增长2.75%至25.53%。

2020年营收127,009.49万元,2019年营收120,500.89万元,2018年营收109,309.04万元,年复合增速为7.79%。

2020年归母净利润20,077.68万元,2019年归母净利润18,253.32万元,2018年归母净利润15,740.45万元,年复合增速为12.94%。

营收和利润相对以往有较大增长,参考招股说明书解释,得益于公司大力开拓教辅业务,恰逢100周年,相关读物销量增长,疫情对门店销售影响的降低等因素影响,预计公司2021年度业绩较2020年度实现增长。

具体毛利率方面,2018年到今年上半年主营业务毛利率分别为43.03%、42.70%、39.78%和38.45%,主营业毛利率呈现下滑趋势。

参考招股说明书解释,主要原因在于2020年秋季学期起,教育厅将除内蒙古教育出版社之外的其他出版社的义务教育阶段免费教材由原分开结算模式,调整为与发行人全额结算模式,发行人采用全额结算模式的教材销售收入占比上升,导致本公司2020年、2021年1-6月教材图书毛利率有所降低。

假设全部为全额结算模式下,报告期内,公司主营业务毛利率分别为 33.25%、33.37%、33.03%和33.70%,主营业务毛利率非常稳定。

全额结算和分开结算的区别在于按全额结算方式的,财政厅向公司支付全额图书款项,内蒙新华在跟出版方分钱。

如果按分开结算方式的,财政厅分别向内蒙新华和出版方支付费用。

两者没有本质区别。

为什么毛利率会不同我也没仔细研究,对分析影响不大,感兴趣的朋友可以自己阅读下招股说明书。

从公司基本面看,国有独资,内蒙古区教材唯一授权,主要业务模式是根据教育厅出版社需求跟出版社采购转卖,朴实无华的稳定企业。

从发行情况看,发行价格不高,虽然发行市盈率略高,但是有主板护体打就是了,不过估计就是个蚊子腿级别。

申购建议:推荐申购,我的操作:申购。

善水科技(301190):

企业基本情况:

全称“九江善水科技股份有限公司”,主营业务为染料中间体、农药和医药中间体的研发、生产及销售。

其中染料中间体包括 6-硝体、氧体、5-硝体和邻氨基苯磺酸,农药和医药中间体包括 2-氯吡啶等氯代吡啶系列产品。

听着名字“善水”没想到居然是一家卖化学染料和农药原料的企业,当然还有医药原料...

从具体营收结构看,主要以燃料中间体为主,占比在80%以上,不过农药和医药中间体的营收和占比在逐步提升。

对应申万二级行业为化学制品,可比上市企业为浙江龙盛(600352)、亚邦股份(603188)、醋化股份(603968)、建新股份(300107)。

发行情况:

企业市值44.83亿元,发行市值14.9亿元,发行价格27.85元,发行市盈率58.47,动态市盈率33.03,顶格申购需要15万元市值。

对比化学制品行业PE-TTM为32.04,对比浙江龙盛PE-TTM为10.16,对比亚邦股份PE-TTM为-6.36,对比醋化股份PE-TTM为23.69,对比建新股份PE-TTM为-1352.39。

业绩情况:

2021年营业收入预计为55,900.00万元至58,800.00万元,同比增长45.67%至53.23%;

归属于母公司股东的净利润预计为14,100.00万元至14,600.00万元,同比增长28.25%至32.80%;

扣除非经常性损益后归属于母公司股东的净利润预计为13,600.00万元至14,100.00万元,同比增长33.03%至37.92%。

2020年营收38,374.40万元,2019年营收44,735.94万元,2018年营收48,101.14万元,年复合增速为-10.68%。

2020年归母净利润10,993.78万元,2019年归母净利润13,910.82万元,2018年归母净利润14,599.90万元,年复合增速为-13.22%。

以往营收和利润增速连续下滑,即使排除2020年原因,2019年也一样下滑,而2021年的增长主要为:

随着新冠疫情得到逐步控制,公司预计染料中间体产品将量价齐升,带动公司营业收入和净利润同比大幅增长。

这个解释在我看来就是因为去年低基数今年销量上涨,然后因为上游涨价所以价格上涨,然后就成了量价齐升,明显没有可持续性。

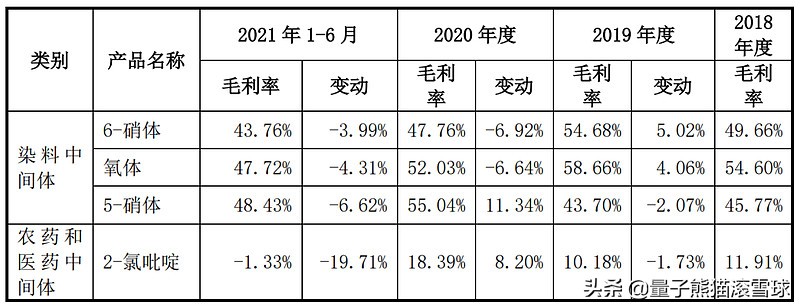

具体毛利率方面,2018年到今年上半年综合业务毛利率分别为47.75%、52.79%、42.76%和35.45%,毛利率呈现逐年下滑趋势。

其中主营业务染料中间件下滑严重,其次农药和医药中间件居然还亏本了...

原因主要是公司上面还有一层原材料供应商,比如2-萘酚、亚硝酸钠、焦 亚硫酸钠等,今年上游涨价其实也压缩了公司的利润,同时对于下游提价能力有不足...所以量价齐升也是个忽悠。

从公司基本面看,营收、利润、毛利率都在逐年下滑,对上游和下游议价能力都不太行。

从发行情况看,创业板上市,价格一般,但是发行市盈率和动态市盈率都要高于行业和企业。

申购建议:放弃申购,我的操作:放弃申购。

长江材料(001296):

企业基本情况:

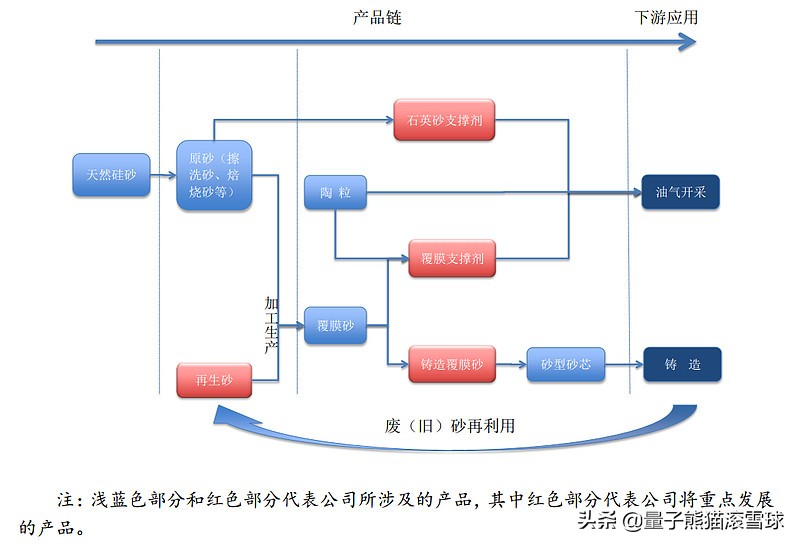

全称“重庆长江造型材料(集团)股份有限公司”,主营业务为铸造用硅砂、覆膜砂和砂芯的研发、生产和销售,铸造废(旧)砂再生技术和设备的研发、生产,压裂支撑剂的研发、生产和销售。

公司铸造用砂主要用于汽车、摩托车、内燃机、农业机械、工程机械等行业的铸件生产,压裂支撑剂用于石油、天然气和页岩气开采。

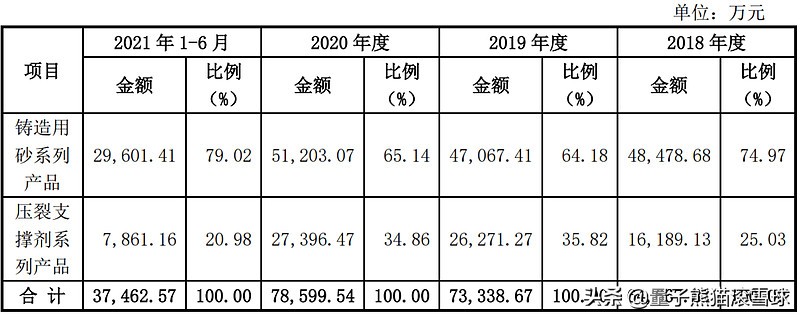

主要产品为铸造用砂系列产品,营收占比早70%左右波动,汽车是压裂支撑剂产品。

是不是听着很难理解是什么,我也一样,把他当成各种特殊用途砂子的制造商就行了。

所处行业可以细分为两类,第一类是覆膜砂行业公司,第二类是压裂支撑剂行业公司,两类行业中均为未上市企业。

参考招股说明书,从生产经营耐火材料的上市公司中选取产品接近的上市公司北京利尔(002392)、濮耐股份(002225)、瑞泰科技(002066)作为对比。

由于搞不清楚对应申万行业,所以选取国证二级行业为基础材料,可比上市企业为北京利尔(002392)、濮耐股份(002225)、瑞泰科技(002066)。

发行情况:

企业市值15.76元,发行市值5.3亿元,发行价格25.56元,发行市盈率18.78,动态市盈率14.27,顶格申购需要8万元市值。

对比基础材行业PE-TTM为18.07,对比北京利尔PE-TTM为12.39,对比濮耐股份PE-TTM为21.18,对比瑞泰科技PE-TTM为47.71。

业绩情况:

预计2021年度营业收入为88,066万元至94,900万元,较上年同比增长-6.87%至0.36%;

预计归属于母公司股东的净利润为9,897万元至11,548万元,较上年同期下降3.43%至17.24%;

预计扣除非经常性损益后归属于母公司股东的净利润为9,190万元至10,717万元,同比下降4.20%至17.86%。

2020年营收94,561.91万元,2019年营收86,189.98万元,2018年营收74,904.83万元,年复合增速为12.36%。

2020年归母净利润11,958.22万元,2019年归母净利润10,406.33万元,2018年归母净利润9,240.88万元,年复合增速为13.76%。

以往业绩都维持了两位数增速,而2021年则出现了下滑,参考招股说明书解释:

目前公司主要产品压裂支撑剂价格仍然处于低位,以及公司铸造用砂系列产品下游汽车行业受全球汽车芯片短缺导致的停工减产事件影响,公司经营业绩可能存在进一步下降的风险。

具体毛利率方面,2018年到今年上半年主营业务毛利率分别为38.31%、41.40%、37.82%和34.39%,毛利率处于持续下滑状态,参考招股说明书解释,主要原因为压裂支撑剂的销售价格下降而成本上升的双重影响。

成本上升售价下滑双重挤压,意味着议价能力弱没有定价权。

从公司基本面看,虽然以往业绩不错,但当前业绩处于下滑状态,而根据下滑原因看并非短期影响,预计短期难有改善。

从发行情况看,价格一般,市盈率对比也不低,唯一的亮点就是深圳主板上市,如果在创业板估计要破发,主板的话不好说…

申购建议:谨慎申购,我的操作:申购。

申购建议汇总:

炬光科技,申购建议:谨慎申购,我的操作:申购。

内蒙新华,申购建议:推荐申购,我的操作:申购。

善水科技,申购建议:放弃申购,我的操作:放弃申购。

长江材料,申购建议:谨慎申购,我的操作:申购。

申购建议说明:

推荐申购,破发概率小。

谨慎申购,50%破发概率。

放弃申请,破发概率大。

以上就是本篇的全部内容,有空记得点赞~我们下一篇见。