最近不少中概股票开始密集发布2018第四季度财报,例如携程,*牙虎**,欢聚时代,新浪,微博,蔚来等。周一携程和欢聚时代发布财报之后股价全都飙涨接近20%,让人不得不对今天发布的财报要更加看重。在互联网红利不断被认为要终结的时候,这几家互联网公司能继续飙涨,也会给我们带来不少期待。微博前两天也发布了2018年第四季度和2018整年的财报。财务表现上,微博的表现基本上可以过关了,Non-GAAP每股收益0.8美元,超过市场预期0.05美元。而营收的数字基本符合华尔街的预期。

1. 微博营收分析

营收增速放缓基本上也在大家的预料当中,毕竟用户不可能加速增长,匀速增长的用户必然会相应的让营收增速减慢。这对所有的社交网络公司都适用,不管是Facebook,推特还是微博,营收减慢是一个必然的趋势。而投资者看的公司表现是否符合预期还是超出预期,当市场已经把营收放缓放在股票价格以后,这个因素就不应该是大家作为投资的重要参考了。

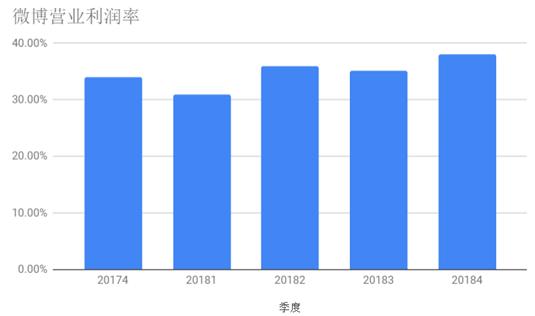

微博的利润率能在2018年这样的宏观环境下保持与2017年的利润率接近,已经是让我觉得相当不错了。大家都知道2018年整个中国宏观经济的情况,尽管微博主要是国内用户,大环境对公司的影响也是不可忽视的。从绝对值来说,38%的利润率,已经绝对超过绝大多数搞实业的了。相对应的,Facebook过去一年几个季度的利润里基本也保持在37-40%之间波动。

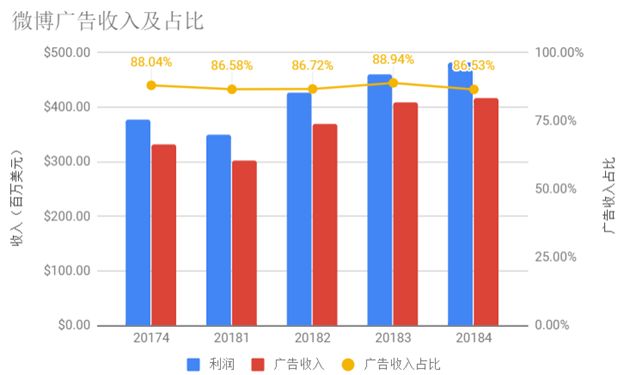

微博的CFO在电话会议上指出阿里巴巴带给微博的收入全年达到了1.18亿美元,同比上涨了39%。这足见阿里巴巴对微博的重要性。随着电商的竞争加剧,拼多多在后面紧追不舍,京东不甘心就此被超过,阿里巴巴必然需要保持大量投入广告。相对于广告收入25%的年增长率,增值服务收入增长还是保持在44%,尽管盈利相对值较小,增值服务的持续快速增长会是微博的下一个增长点。

全年广告收入占总收入的87.2%,与2017年保持一致。在这一点上,微博的收入多样化比Facebook要好一些,后者收入的98%来自于广告。上面提到主要大客户阿里巴巴等对微博的收入有大的影响力。在微博的主要广告客户来看,年对年增长还是达到77%。广告主线上广告预算向社交平台迁移,此部分广告受宏观经济的影响相对较小,对微博来的主要广告主广告增长是个利好,这部分收入给微博建立了一个很强的缓冲垫,微博的营收具有较强的抗压能力。对于中小广告主来说,主要是信息流广告,一方面是宏观经济影响,一方面试图进入这一市场的App增加,微博面临激烈竞争。但是,信息流广告整体处于增长当中,微博的挑战在于如何优化客户结构,挖掘平台潜力。

2. 微博发展战略分析

微博作为中国最大的社交网络,也是目前中国基本上所有热门事件的集中地。用户的增长

对于微博至关重要。作为社交网络的核心概念,活跃用户数量基本上就等于能换来的广告收入了。目前月活达到4.62亿,占据了中国网民的42.3%。在数量上,微博还是当之无愧的老大。

尽管如此,微博还是面临着激烈的竞争。尤其是在短视频爆发的2018年开始,短视频中的老大抖音给微博带来了不少的压力。一方面短视频的强娱乐性给用户带来了很大的粘性,另一方面,用户也在渴望着变化,需要不同的平台来满足需求。

微博应该也是看到这个趋势。微博的短视频产品也在不断的推送。我个人使用的经验来看,微博短视频一个比较好的特点是可以自动*放播**下一个,这样可以让用户不需要手动到下一个视频。这个简单的功能可能可以让微博视频的*放播**量指数型的上升。不过最近也直接的感受到短视频中广告出现的频率越来越高,微博要视频变现的压力应该在不断变大。微博需要一个这样的产品来继续保持它收入的增速。只是希望微博能够合理控制广告的比例,用户体验也需要一个平衡点。

微博另外一个优势是它建立的垂直化的名人、大V的圈子,打造多元化的内容生态。尽管*今条头日**也在用微头条不断的拉拢微博的名人过去开户,但是一个圈子的建立之后就有很强的黏性。大V之间的联系互动是这个粘性的催化剂。微博一直以来不断推进垂直化布局,以热点推动大V发展,大V反过来帮助微博活跃平台吸引人气的做法已经形成了一个正反馈。微博,不管之后发展如何,都会有他自己的不可取代的位置。

(图片来源:微博云剪知乎:2018最后一个星期,盘点微博垂类运营的策略及方法)

在今天,除去微博已建立的强大的娱乐圈地位,新闻热点优势有很明显的提高,相信很多人在看到一个新闻的时候第一反应是去微博搜一搜看看有什么最新的进展。国内各省、市、区的职能部门纷纷建立自己的微博帐号与民众互动。媒体融合效果也非常明显 ,比如年初的全民话题,十年对比挑战(人民日报)、春节摄影大赛(央视),以及正在举行的*会两**等等,CNNIC最新报告也指出,在微博平台,在@央视新闻上看直播,参与@人民日报微博互动,已经成为年轻人的上网习惯之一。总体来说,垂直领域18年新增9个,扩大到60个;变现规模增长30%。接下来就要看微博如何更加深度的发掘大V的潜力和提高用户带来的平均收入了。

3. 微博总体投资建议

整体上,作为投资者,我们需要选择的公司必然是一些头部公司。微博作为中国社交第一股,这个选股的必要提交还是具备了的。在国际上的全球化社交公司中,facebook正在被欧洲极其严格的隐私保护GDPR搞得焦头烂额。这导致facebook对欧洲用户的信息知道的很少,也很难利用用户的数据来分发广告。而微博的用户主要在国内,对于欧洲的用户基本可以忽略。从这个方面来讲,微博集中的华人用户算是一个安全的阀门。

另一方面来说,微博的主要用户都在中国,那么对于中国的宏观经济和政策变化又变得很敏感。例如去年游戏公司的版号被限制之后,游戏公司腾讯网易等投入的广告必然变少,这也会直接导致微博在游戏方面的收入减少。另外国家刚刚公布的2019经济GDP增速预测是6%-6.5%,宏观经济的减速,会让公司的营收随着变化。这应该不只是微博,而且是所有中概股票的一个风险。

当一个公司成熟之后,面临的都是寻找新的增长点。微博就处在这么一个状态。而现在短视频作为一个新的领域,需要微博能及时的进入并且打出自己的市场。腾讯应该可以作为微博一个学习的对象。腾讯当年也只有一个qq,但是搜集了中国几亿的用户。就是凭借用户的基数,腾讯不断扩展自己的平台,提高护城河才发展到今天。微博坐拥几亿用户,还是会有更多的可能,就看微博能不能不断的拓展,让投资者看到一个新的快速增长点。

如果你打算买入微博,那么最好还是先看看市场对这次财报的反应。等尘埃落定,我们会更能看清楚微博之后的走向,无论怎么说,它还是中国社交领域的标杆。