观点小结

核心观点:Brt75-90,中枢上移

上涨趋势还没有结束,锚在裂解。

油价到了brt87这个位置之后,市场讨论的更多的可能是惯性和性价比的问题。

从整体情况来看,目前宏观是没有转向的,今晚的cpi的回弹大概率也不会有超预期的利空出现;基本面也是比较强的,库存出现拐点去库,意外检修逐步回归,开工有支撑,那么觉得在这样的情况下,油价继续上涨是有惯性的。

从盘面和绝对价格的角度来看,前期大部分的利多已经计价,那么多头现在能看到的高度大概在90左右,目前的情况往上的空间正在收缩,而空头可能会觉得绝对价格开始出现性价比,去做回调的话是可以借宏观的扰动,不过也不会出现深跌,目前82/83的支撑位也都还是比较强。从性价比的角度来看,这个时候追多可能收益有限,回调做多的机会可能更为合适。

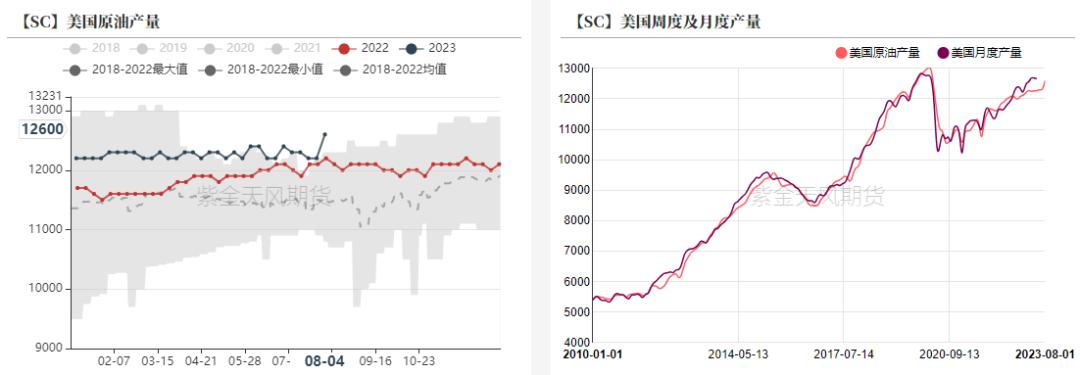

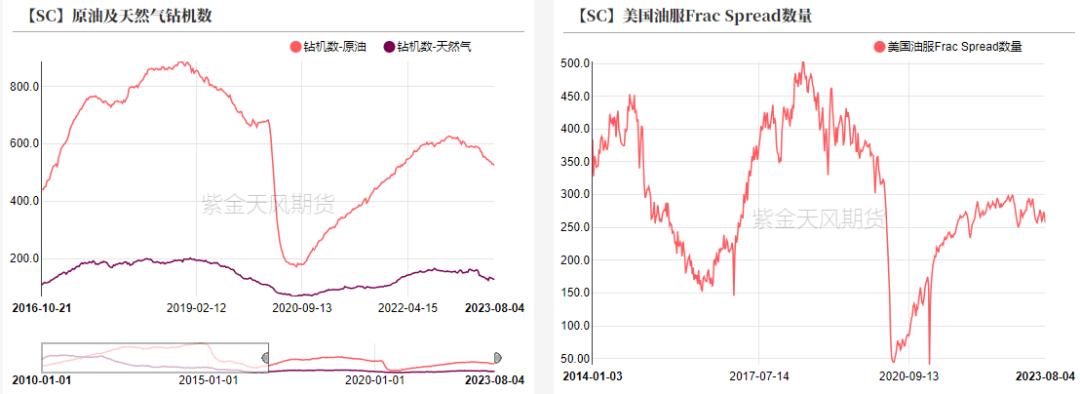

基本面方面,本周值得关注的是美国EIA数据的调整问题终于兑现,单周产量环比增40万桶日至新高1260万桶日。我们认为这次的单周调整是在预期内的(详见0310周报《Fed或重新加快加息步伐》),而对页岩油的评估,还是中性偏悲观一点,主要原因在于钻机数今年以来持续下滑,目前较年初已经缩减16%,且压裂队产能的限制仍在,对未来产量的指引支撑效果偏弱;同时单井产量也没有出现较大改善,因此页岩油维持增长,但量级有限。

月差:正套 欧佩克自发减产,供应收紧扭转2季度及下半年平衡。

欧佩克减产:中性 欧佩克部分成员国于5月再次进行自愿减产,具体为沙特-50,阿联酋-14.4,阿尔及利亚-4.8,科威特-12.8,阿曼-4,伊拉克-21.1,哈萨克斯坦-7.8;5月实际减产共46.4万桶日。

俄罗斯减产完成度偏低,市场计价“不减产”。

宏观: 偏多 关注今晚美国CPI是否超预期。

SPR:观望 美国于4-6月释放2600万桶SPR,计划于8&9月各回购300万桶SPR。

俄油实际缺口(产量&出口):观望 俄罗斯实际船运量近期出现回落,国内炼厂开工的回升抵消了出口的量级,同时油品出口有反弹的预期。

需求: 偏多 春检结束,各地区开工进一步回升。

页岩油: 偏多 上周产量环比增40万桶日至1260万桶日,钻机数回落至525台,近几周持续下滑,快速增产预期进一步下降。短期看钻机数和压裂活动的变化,长期仍需观察页岩油商的实际CAPEX计划和执行情况。

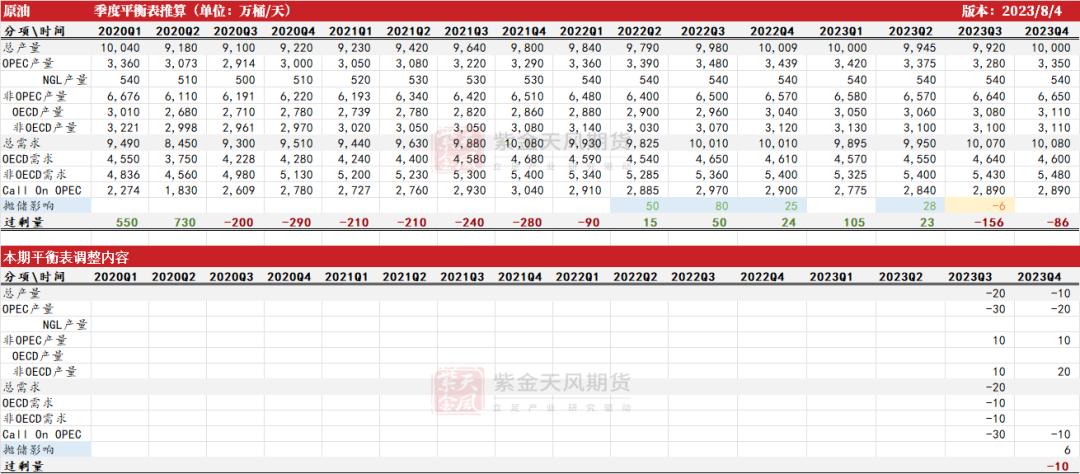

3季度的去库开始兑现

平衡表显示3季度大去库

- 沙特延续9月继续额外减产100万桶日之后,3季度大去库的格局进一步深化。我们的平衡表显示,3季度可能会出现150万桶日的大去库,4季度考虑沙特额外的减产量级将逐步回归,在此情况下,4季度仍出现超过50万桶日的去库幅度。

- 库存低位+供应弹性低位,盘面可能又会需要给出溢价。

数据来源:紫金天风期货研究所

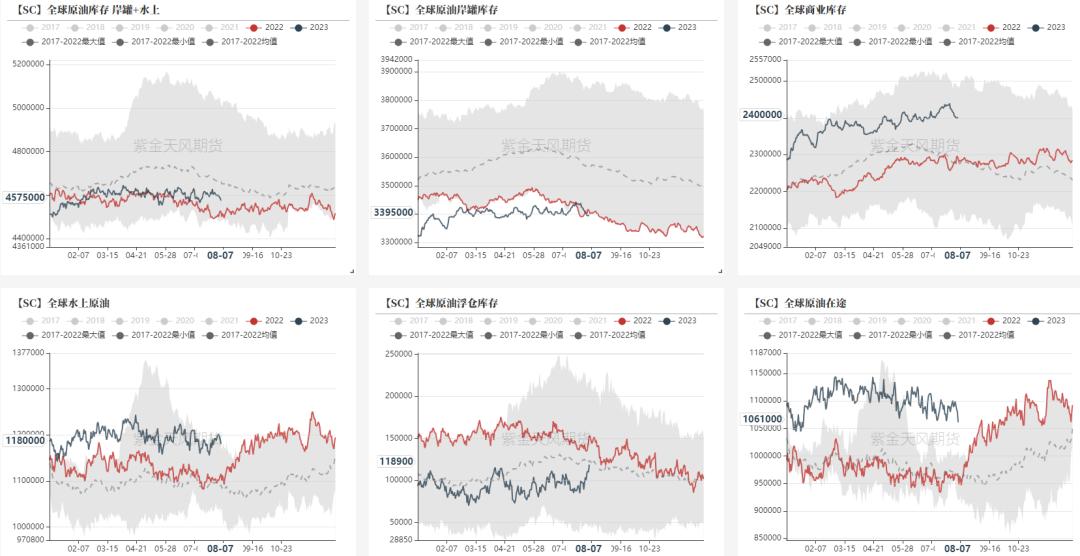

库存的拐点开始出现

- 上周全球原油库存减少2811万桶,商业库存减少1525万桶,去库的拐点开始出现。

- 但从7月整体的库存表现来看,中枢是和平衡表的指引相悖的。

数据来源:紫金天风期货研究所

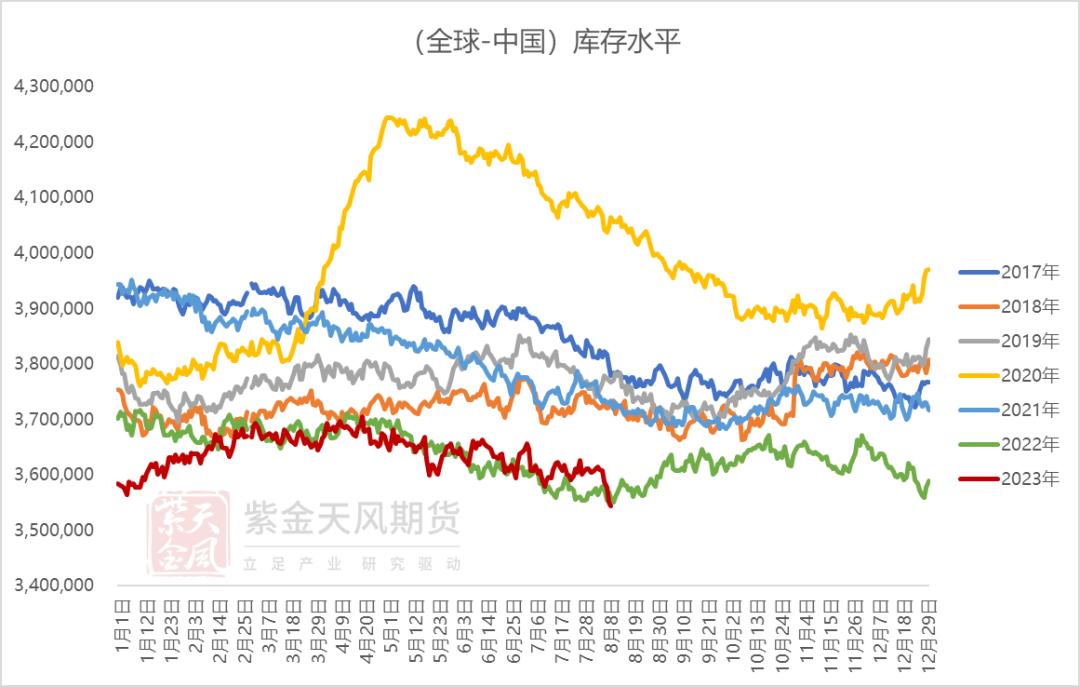

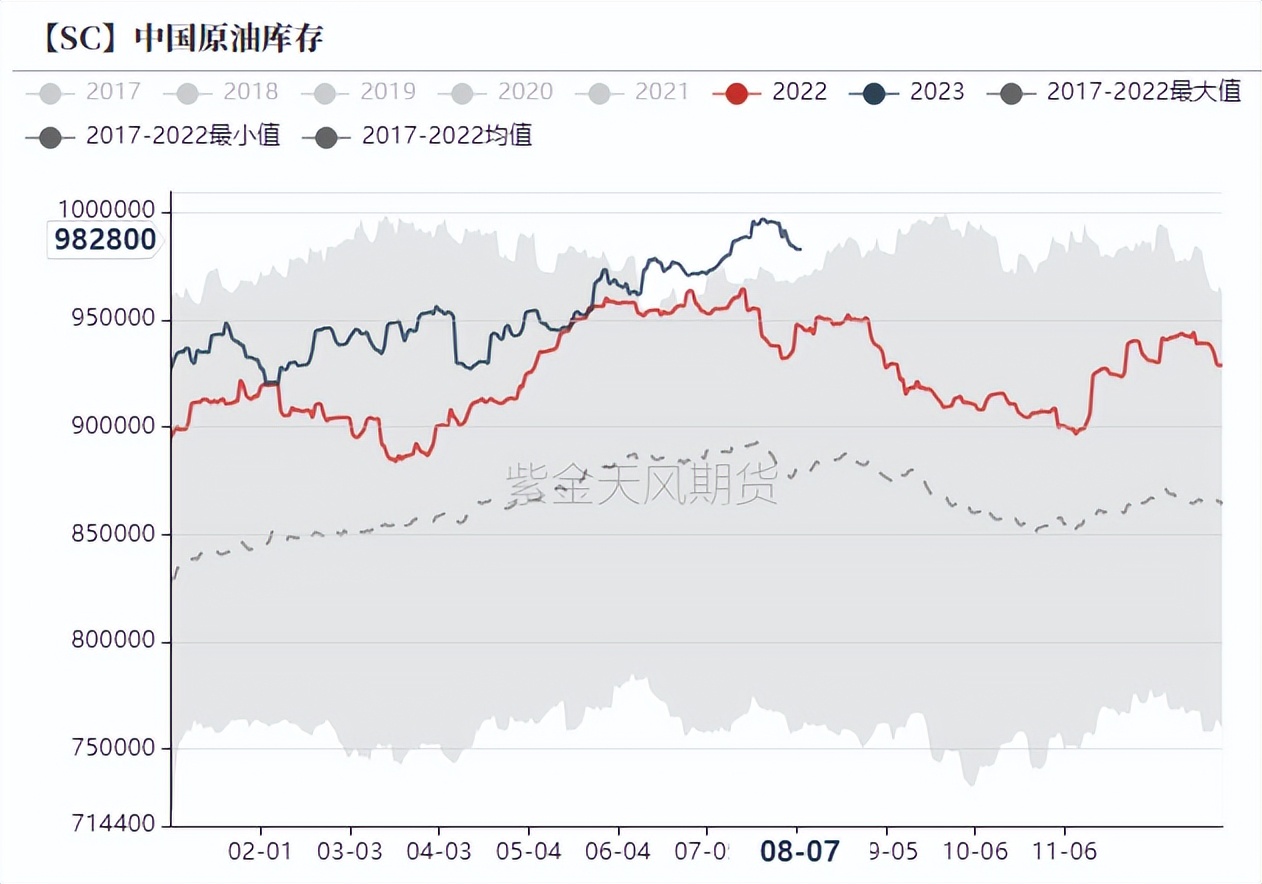

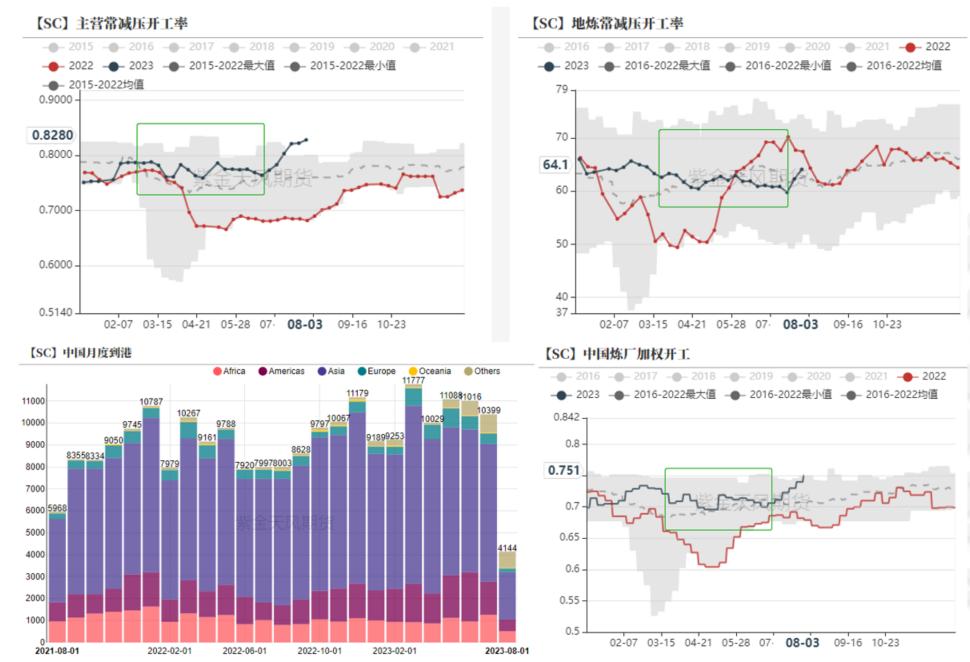

主要的原因可能在国内

- 分地区去看库存情况,会发现整个2季度到现在,国内的累库速度是非常快的,大概在40-50万桶日,库存的量级也创下历史新高,最高超过9.9亿桶。截至上周,库存略微回落至9.8亿桶。

- 而看全球(除中国外)的库存水平,去库的拐点是比较清晰的,3季度开始后整体库存中枢明显回落,目前量级也降至六年来最低点,量级在35.4亿桶左右。

数据来源:紫金天风期货研究所

国内为何此前持续累库

- 两方面原因:1.二季度油价区间震荡,中枢相对低点,非标油的供应充裕,经济性优势下,国内买盘稳定,到港高企;

- 2.春检期间国内检修量较大,开工平平,地炼端受到原料通关问题等限制,开工打满也难见起色。

- 所以在主营和地炼同时开工回升后,国内原油库存开始加速消耗,去库才开始有所体现。

数据来源:紫金天风期货研究所

美国数据的调整

EIA产量数据调整兑现

- 上周EIA给出的美国周度原油产量调整幅度较大,环比增40万桶日至1260万桶日。

- 我们认为这个单周调整是在预期内的。自从去年以来,EIA给出的调整项量级一直在逐步增加,周度数据和月度数据的劈叉也在扩大,因此在今年3月的时候,我们就已经提示了后续周度数据和月度数据会通过调整以配平而导致单周数据大幅波动的情况发生(详情见0310周报《Fed或重新加快加息步伐》)。

数据来源:紫金天风期货研究所

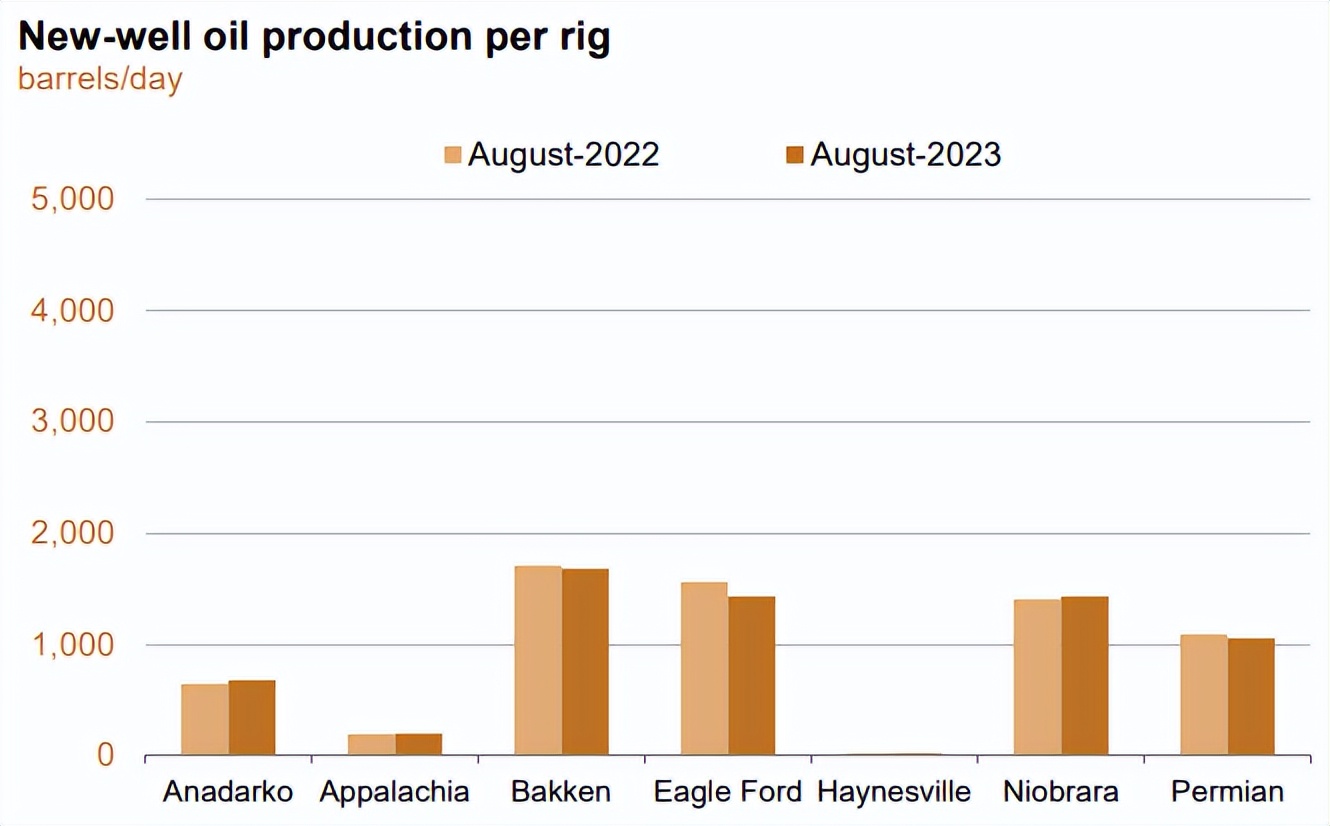

但对于页岩油,评估仍然中性偏悲观

- EIA8月月报中上调对页岩油23年产量20万桶日至1280万桶日,主要理由是认为单井的产能效率在提高。

- 从钻机数来看,今年以来钻机数持续下滑,目前降至525台,较年初降幅达到100台,同时压裂队也始终维持在260左右,变化不太大,对于之后的增量指引是偏弱的。

- 从单井产量来看,整体并没有显著的增长,Eagle Ford地区的单井产量甚至出现了同比下滑,可能原因是此前甜点区的过度开采,对于未来产量的增量支撑也非常的有限。

数据来源:紫金天风期货研究所

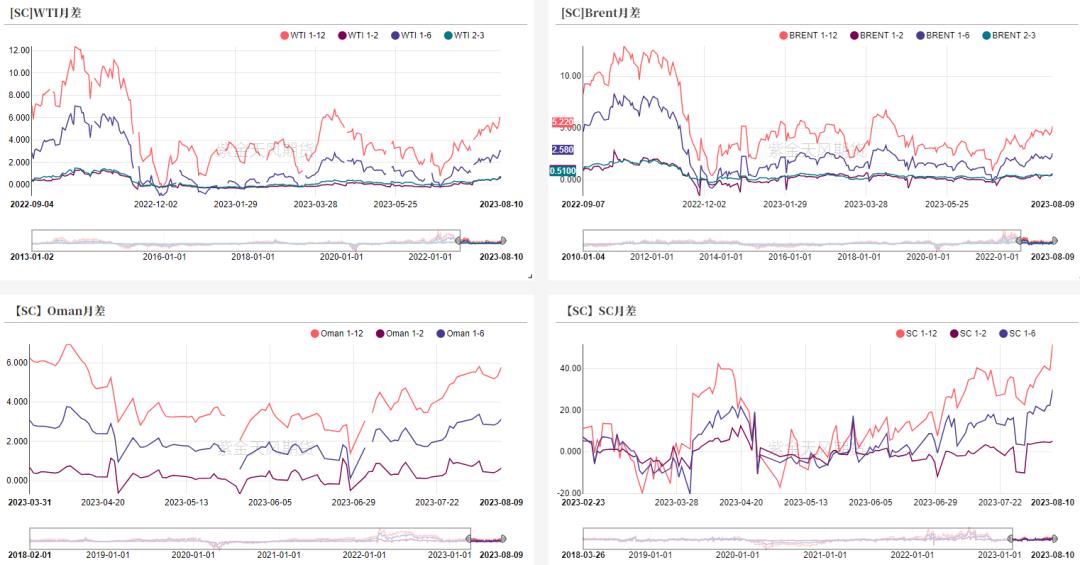

价差&持仓

月差走强

- 截至8月9日,WTI近次月价差收于0.71美元/桶,2-3价差为0.62美元/桶;Brt近次月为0.63美元/桶,2-3价差收于0.51美元/桶;SC近次月价差收于4.5元/桶。

数据来源:紫金天风期货研究所

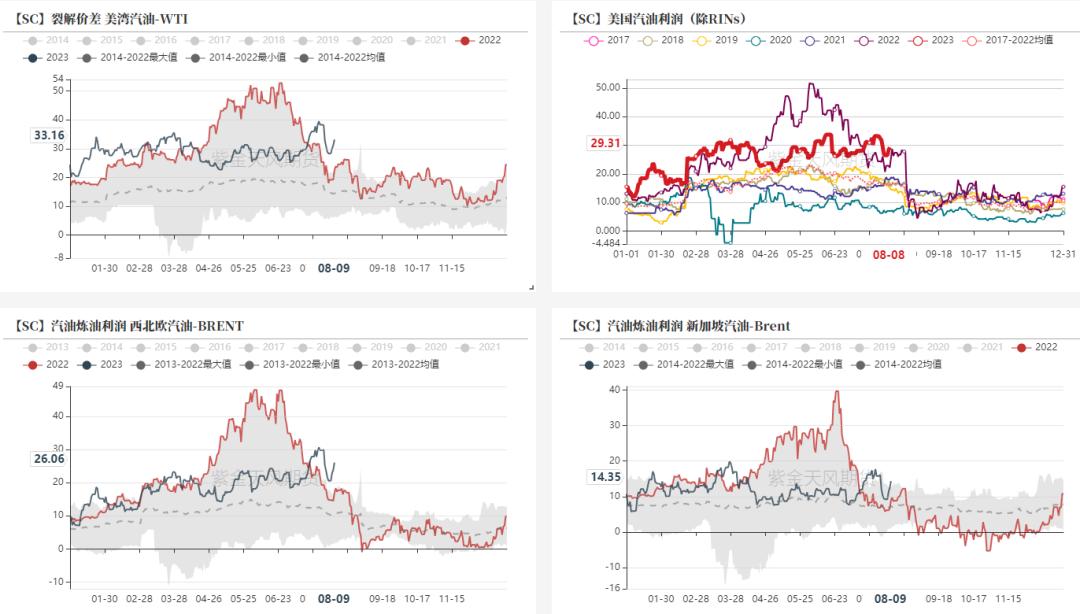

汽油裂解中枢维持高位

数据来源:紫金天风期货研究所

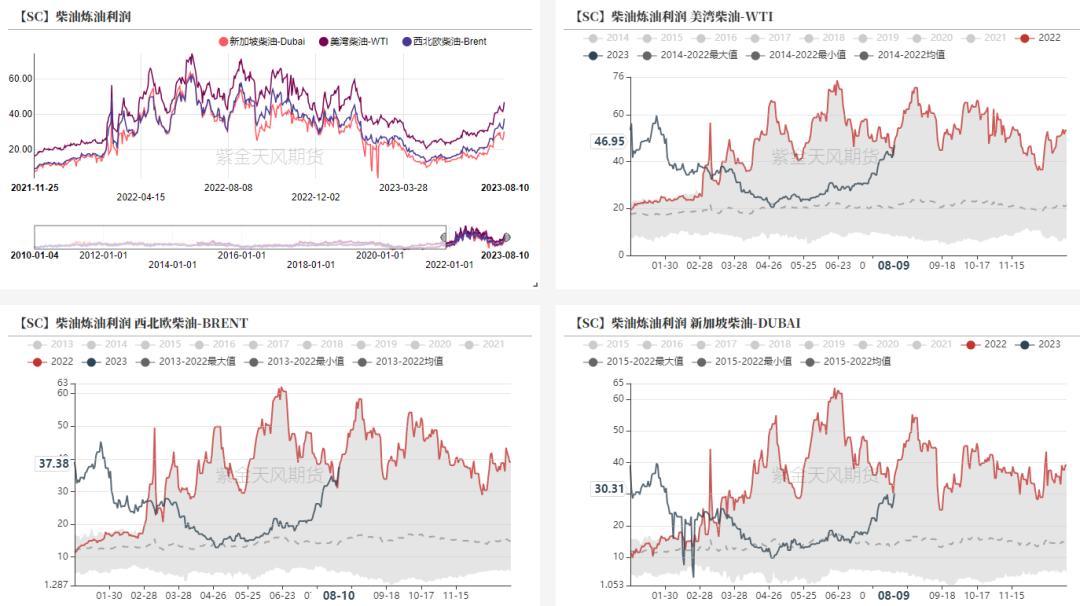

柴油裂解大幅走强

数据来源:紫金天风期货研究所

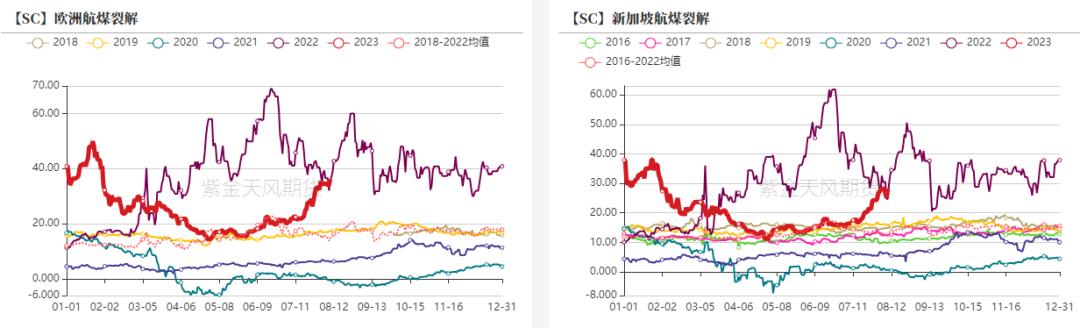

航煤裂解走强

数据来源:紫金天风期货研究所

WTI基金净多回升

- 8月1日当周,WTI资金多头增加12350手,空头减少3731手,净多增加16090手。

数据来源:紫金天风期货研究所

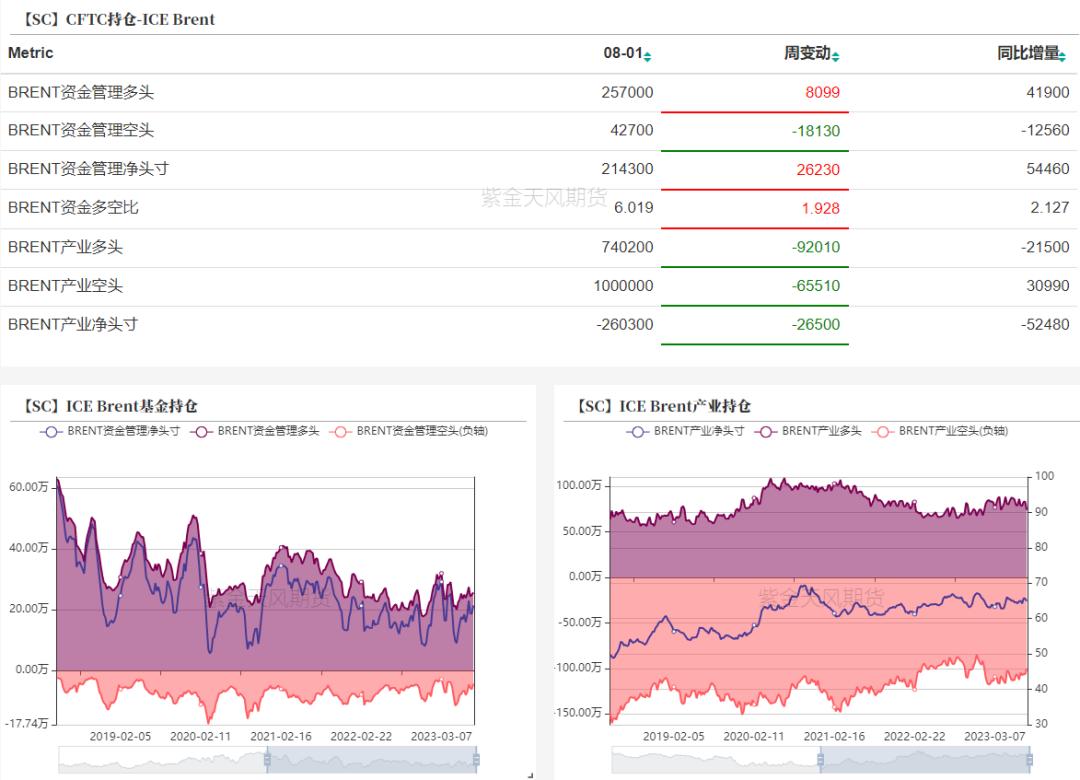

BRT基金净多变动不大

- 8月1日当周,Brt资金多头增加8099手,空头减少18130手,净多增加26230手。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。